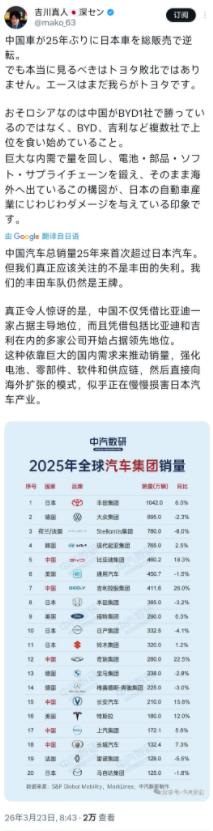

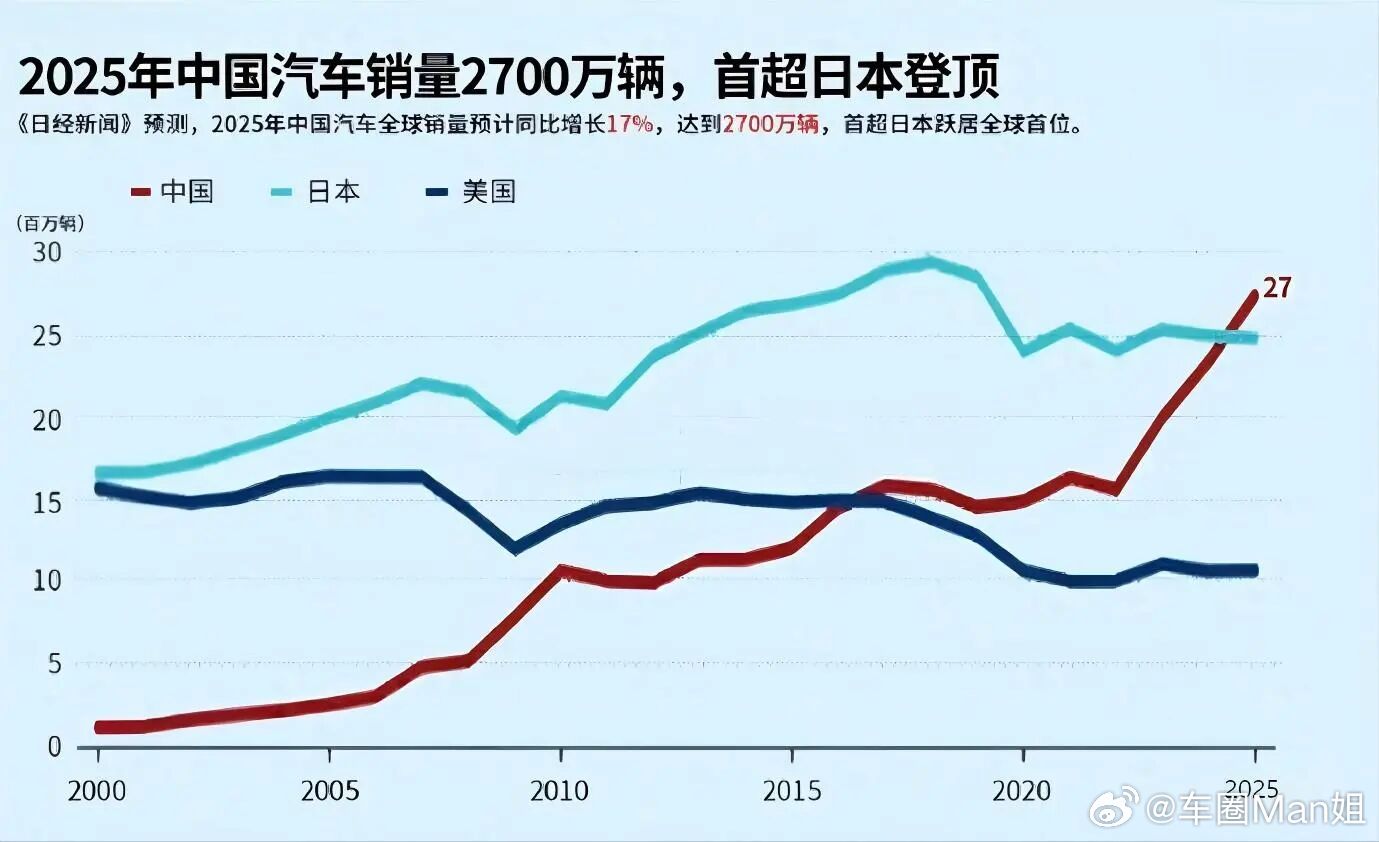

日本企业家吉川真人今天(3月23日)写道:“中国汽车总销量25年来首次超过日本汽车。但我们真正应该关注的不是丰田的失利。我们的丰田仍然是王牌。 真正令人惊讶的是,中国不仅凭借比亚迪一家占据主导地位,而且凭借包括比亚迪和吉利在内的多家公司开始占据领先地位。 这种依靠巨大的国内需求来推动销量,强化电池、零部件、软件和供应链,然后直接向海外扩张的模式,似乎正在慢慢损害日本汽车产业。” 中国汽车的崛起,首先植根于巨大的国内市场土壤。全球车市中,中国市场贡献了35.6%的份额,3435万台的年销量形成了强大的规模效应。 这种规模不仅能快速摊薄研发成本,更能为技术迭代提供充足的试错空间。车企可以根据国内消费者的需求,快速调整产品配置、优化软件体验,而成熟的产品和技术又能反哺海外市场。相比之下,日本本土市场体量有限,难以支撑大规模的电动化、智能化研发投入,这使得日本车企在新技术落地速度上逐渐落后。 巨大的市场需求不仅带来了销量,更催熟了完整的产业链。最核心的优势集中在动力电池领域,2025年中国企业的全球市占率首次突破70%,宁德时代以39.2%的份额连续九年领跑,比亚迪紧随其后。这种优势源于对磷酸铁锂技术路线的精准布局,该技术在成本和安全性上的双重优势,让依赖三元电池的日韩厂商逐渐失势。 除了电池,从零部件到软件生态,中国车企已实现高度本土化,长三角、珠三角的产业集群能让整车厂在100公里内找到几乎所有供应商,这种响应速度和成本控制能力,是依赖进口零部件的日本车企难以企及的,同级车型中,日系品牌的材料成本通常比中国品牌高出15%至25%。 供应链的成熟反过来又推动了海外扩张的步伐。2025年中国汽车出口量达到832万辆,同比增长30%,其中新能源汽车出口343万辆,增速高达70%。出口市场不再局限于单一区域,而是形成了墨西哥、阿联酋、英国、巴西等多点支撑的格局。 中国车企既通过墨西哥辐射北美市场,也凭借高性价比车型在中东获得皇室青睐,更成功打入英国等欧洲成熟市场,比亚迪在英国的销量甚至反超特斯拉。更具冲击力的是,中国汽车已进入日本本土市场,比亚迪2025年在日销量同比增长62%,还专门推出适配日本K-Car市场的车型,这种“家门口的竞争”让日本产业界感受到了直接压力。 这种从国内到海外的闭环模式,正在逐步侵蚀日本汽车产业的传统优势。日本汽车长期依赖的混动技术和可靠性口碑,在电动化浪潮中被逐渐削弱。 2025年日本电动车市场占整体乘用车销量的比重仅为1.6%,在发达国家中处于最低水平,日产等传统电动车型销量大幅下滑,而丰田虽仍保持全球销量榜首,但也不得不加速转型,全面取消纯燃油车型,深度绑定中国科技企业补齐智能座舱和智驾短板。 日本车企的转型虽显坚决,但已错失先机,中国车企凭借先发优势,在技术迭代、成本控制和全球化布局上形成了难以逾越的壁垒。 中国汽车的海外扩张并非简单的价格战,而是技术、产品和服务的综合竞争。 在电池技术上,磷酸铁锂的普及让用车成本大幅降低;在产品布局上,从经济型轿车到豪华SUV,从乘用车到商用车,覆盖全细分市场;在本地化策略上,比亚迪、长城等车企纷纷在海外建厂,规避贸易壁垒的同时贴近市场。 这种成熟的扩张模式,让中国汽车在全球市场的渗透率持续提升,而日本汽车产业则面临着传统优势褪色、新兴领域滞后的双重挑战。 全球汽车产业的竞争逻辑已彻底改变,不再是单一企业的王牌对决,而是体系化能力的全面较量,中国汽车凭借国内需求、供应链和海外扩张的闭环模式,正在重塑这场竞争的规则。