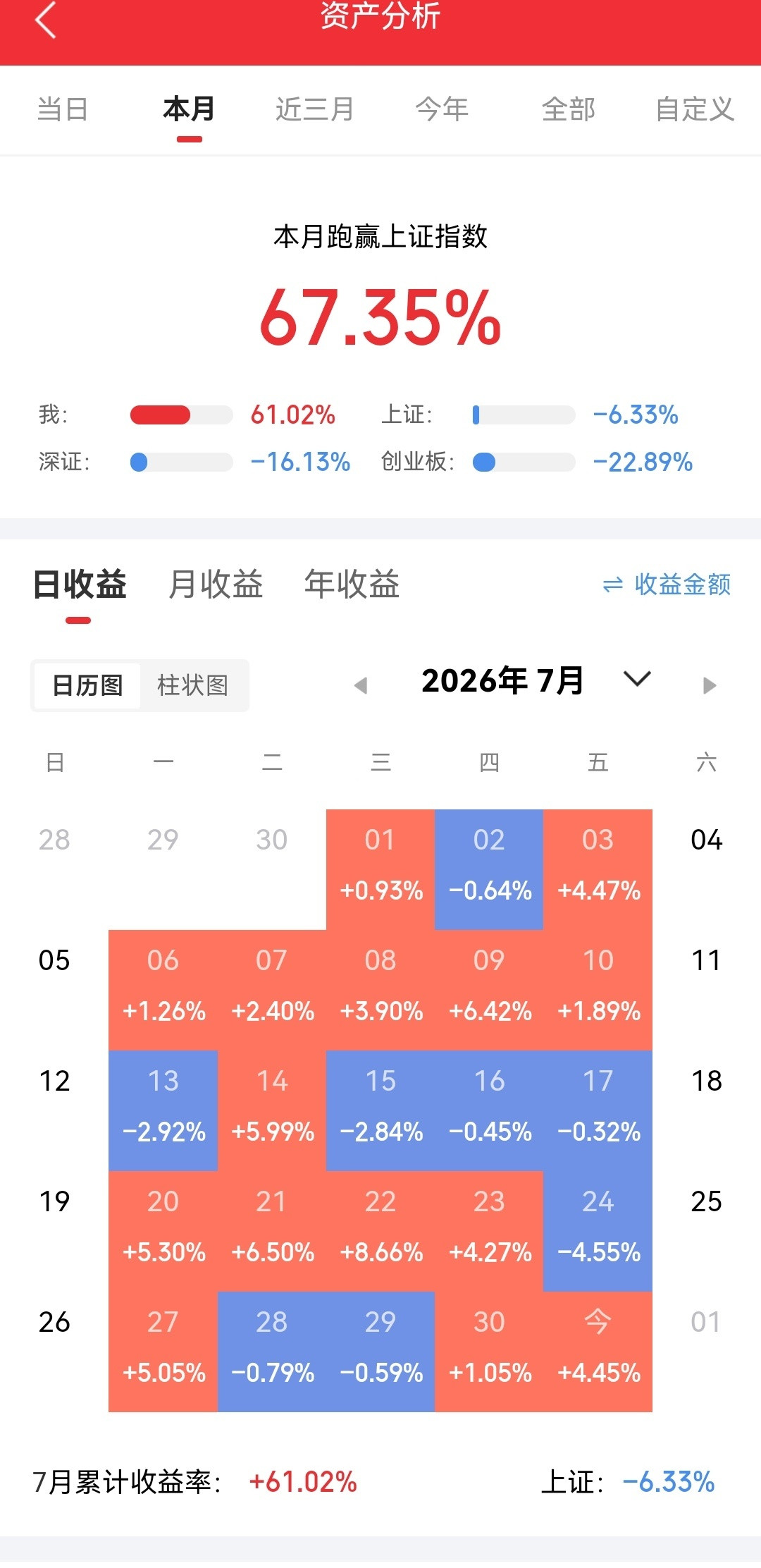

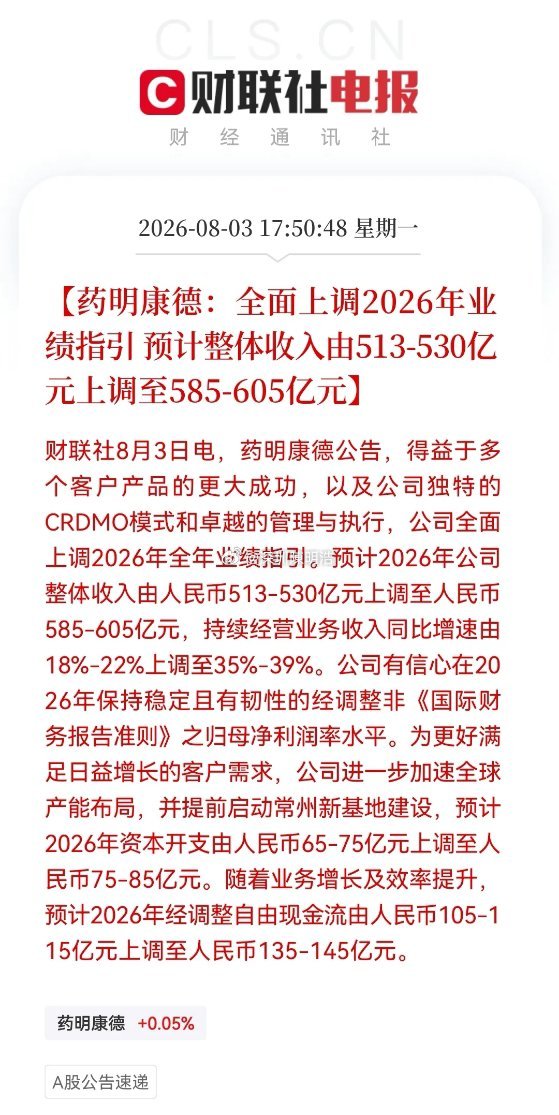

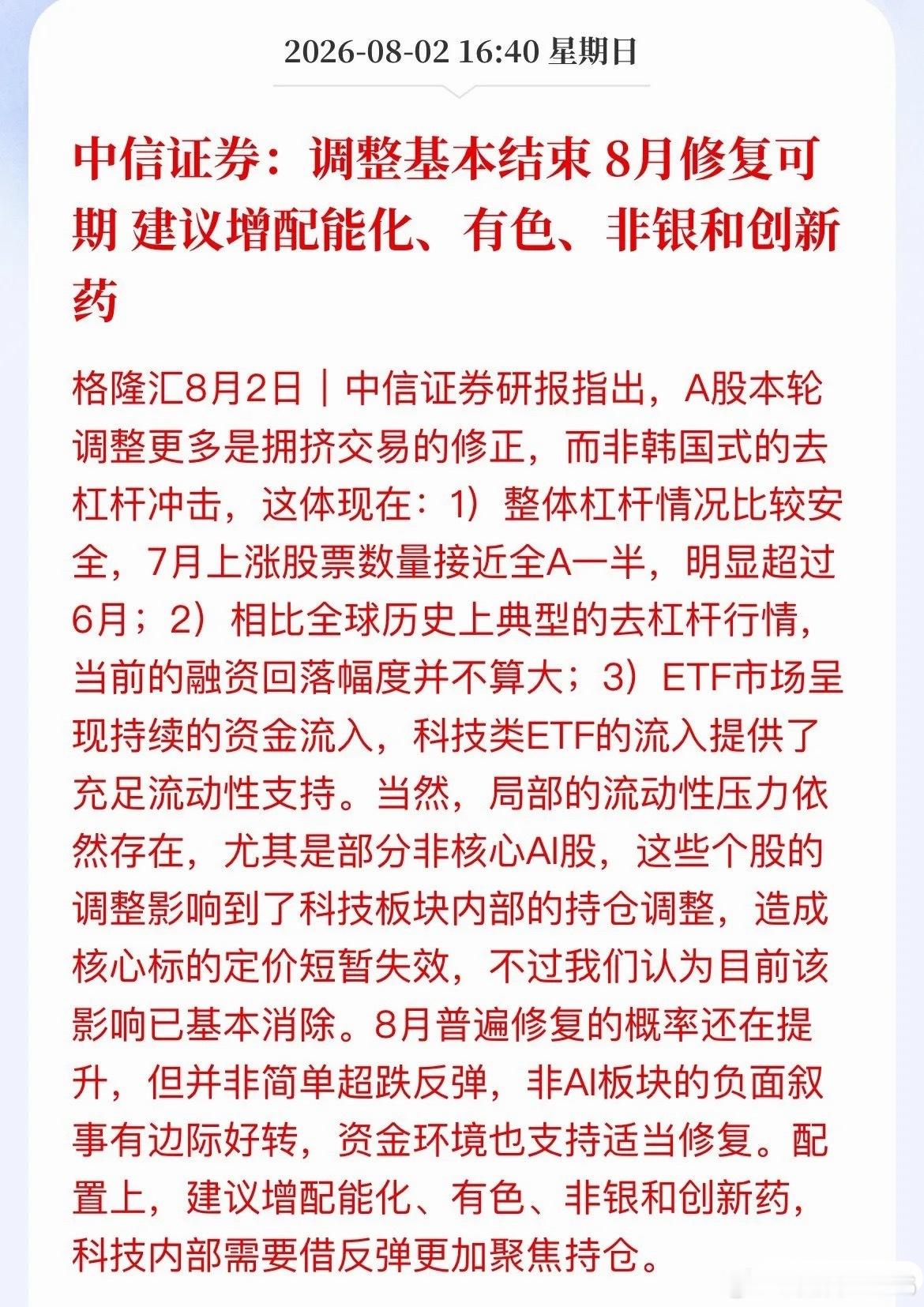

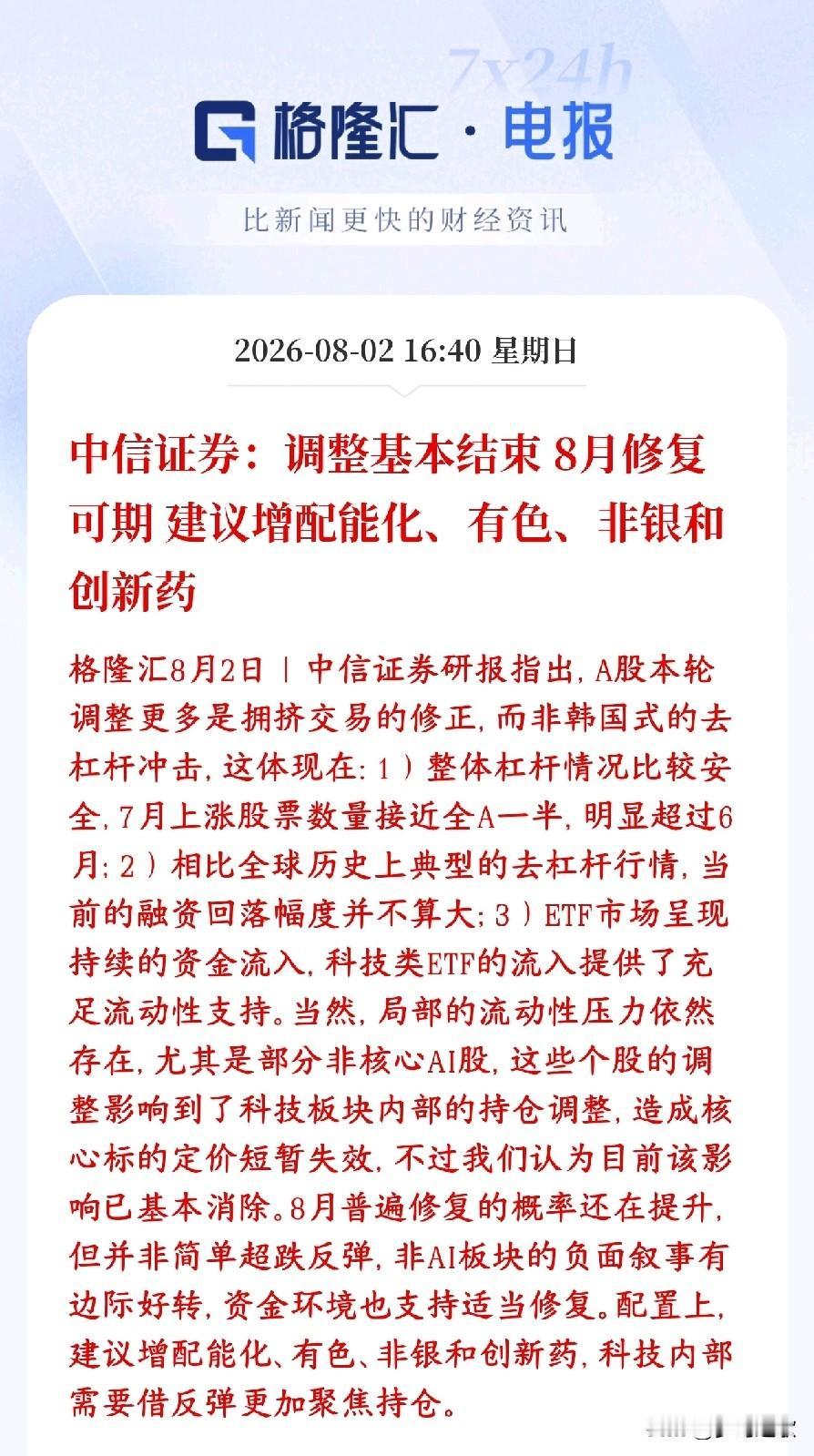

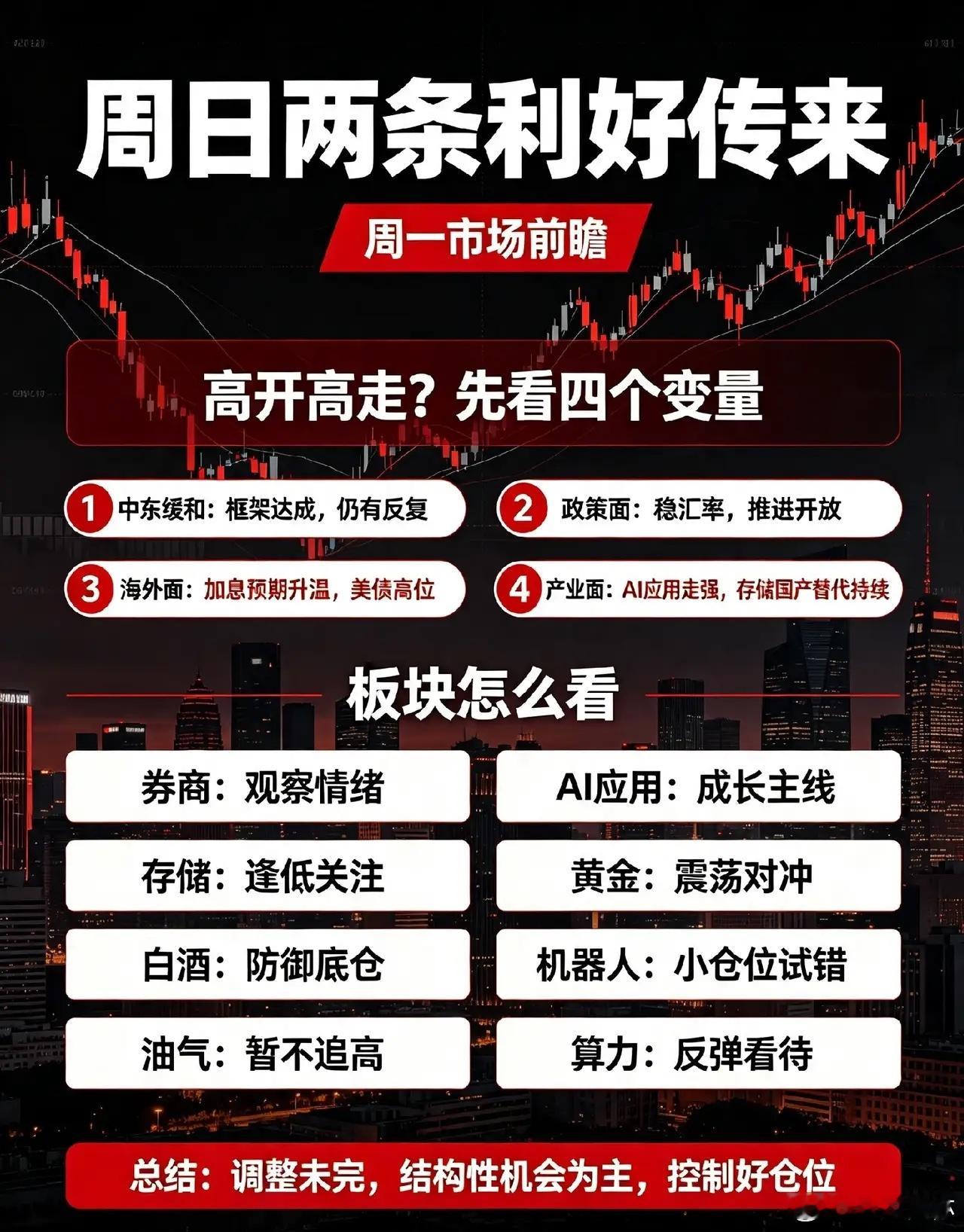

8月3日连板梯队|9板妖股停牌核查,AI应用扛旗,连板结构"冰火两重天"【🏆连板高度一览】9连板:爱丽家居——拟以现金收购半导体存储测试设备企业欧康诺不低于77.08%股权,跨界切入半导体赛道,7月21日至31日连续9个交易日涨停、累计涨幅135.77%;7月31日晚公告8月3日起停牌核查,上交所已对其重点监控。这是市场最高标,但题材偏并购重组独立线,与AI应用主线不在同一条产业线上。5连板:传智教育——AI应用+具身智能+中报扭亏。从首板3800万封单放大至5板1.22亿,T字板换手充分,是当前AI应用主线辨识度最高的连板龙头。4连板:一鸣食品——消费"十五五"规划+原奶周期反转+净利润增长,是消费线仅存的高度确认,但在科技反攻中已非主线。3连板:高争民爆——控股股东拟变更+西藏国资无偿划转+矿山投资+工程爆破,T字板开板5次,分歧巨大,3板梯队较薄。2连板(6只):中国宝安:大股东增持+固态电池+百吨级订单+黄金,封板极弱神雾节能:摘帽+撤销退市风险警示普联软件:控制权变更(明略科技入主)+AI智能体+信创泛微网络:国产大模型+业绩预增+AI智能体+协同管理税友股份:AI应用+业绩增长+实控人增持+财税SaaS香江控股:算力租赁+云服务+百货商场其他活跃连板:欢瑞世纪3天2板(AI应用+影视);美利云10天5板(算力租赁+数据中心);中岩大地16天7板(基建+独立行情);华天酒店5天4板(酒店餐饮+消费);太极实业9天4板(半导体+工程咨询)。【🔥涨停原因拆解】爱丽家居9板:并购重组独立妖股7月20日晚公告拟现金收购欧康诺不低于77.08%股权,标的深耕半导体存储测试设备,乘半导体国产替代+AI算力东风,"传统地板跨界半导体"故事点燃市场。但公司7月30日已提示:收购仅签署意向协议、尚未落地正式协议,交易存在重大不确定性;上半年主业预亏,股价涨幅巨大、存在非理性炒作风险。传智教育5板:AI应用绝对主线核心工信部"人工智能软件"行动方案+月之暗面KimiK3开源+OpenAI下调大模型API定价+微软云AI业务超预期+字节视频大模型发布,五重催化下AI应用全线爆发。传智教育的AI+教育标签与板块共振最强,封单量能持续放大,换手充分,成为资金共识最高的接力标的。一鸣食品4板:消费线独立高度国务院批复扩消费"十五五"规划+原奶周期反转+公司净利润增长,三因子共振。但在科技股反攻的资金虹吸效应下,消费线仅剩一鸣食品一根独苗,板块带动有限。高争民爆3板:西藏国资划转控股股东拟变更+西藏国资无偿划转+矿山投资+工程爆破,T字板开板5次显示分歧巨大,属于独立个股行情。2板6只:AI应用内部接力结构成型2板梯队中AI应用占据3席(普联软件、泛微网络、税友股份),说明资金在主线内部形成连板接力结构——这是主线持续性的重要支撑。普联软件叠加明略科技入主的控制权变更双重催化;泛微网络是协同管理OA龙头;税友股份是财税SaaS龙头。中国宝安的机器人+固态电池双标签、神雾节能的摘帽逻辑、香江控股的算力租赁转型,则分属机器人、摘帽、算力三条支线。【📊7月31日涨停分布:101家涨停,AI应用是绝对主线】第一梯队(板块级共振):AI应用:涨停30家,主力净买入216.34亿AI智能体:涨停26家,主力净买入202.58亿AIGC:涨停23家,主力净买入155.97亿三大方向同时满足涨幅、涨停家数、主力净额三项共振,蓝色光标、昆仑万维、中文在线等多股20cm涨停。第二梯队(基础设施底座):ChatGPT概念:涨停16家算力租赁:涨停16家,主力98.71亿东数西算:涨停18家,主力124.04亿"十五五"算力网4万亿投资预期提供中期逻辑。第三梯队(事件催化):人形机器人:涨停16家,受宇树科技IPO事件催化,但主力仅19.86亿,资金承接弱于AI应用连板特点:有高度(9连板)但缺厚度——六至八板断层,三板以上仅4只晋级率40%(10只连板→4只晋级),尚可但非亢奋爱丽家居9板后停牌核查,对短线情绪构成压力传智教育成AI应用新高度锚,5连板确立AI应用主线地位【⚠️今日核心变量】变量一:爱丽家居停牌后的情绪真空最高标冻结,资金需要寻找新的情绪锚点。历史上最高标停牌后通常两条路径:A)资金寻找新高标接力,传智教育(5板)是最可能的承接者;B)高位股集体退潮,资金转向低位首板或趋势股避险。从AI应用板块30+只涨停的宽度看,路径A概率相对更大。变量二:传智教育能否6板这是今日最关键的信号。若晋级成功,将确立AI应用主线地位,带动板块继续发酵;若失败,高位股退潮风险陡增。变量三:炸板率51.9%的警示7月31日封板率仅48%、炸板率高达51.9%,说明市场虽然百股涨停,但资金对高位分歧极大。追高资金的亏钱效应仍在,今日需警惕高位连板股若低开或核按钮,可能引发情绪退潮。变量四:大成交额中军的表现昆仑万维(成交60.66亿)、蓝色光标(成交85.53亿)、利欧股份(成交37.62亿)等大体量标的集体涨停,说明大资金深度参与AI应用。若这些中军继续走强,说明大资金认可度提升;若低开破板,需警惕板块一日游。8月3日连板梯队爱丽家居9板停牌核查传智教育5板AI应用主线普联软件2板泛微网络sh603039中国宝安sz000009涨停分布图📌以上为连板梯队及涨停原因整理,连板股波动剧烈,高位股博弈风险极高,请理性看待市场情绪,严格控制仓位。