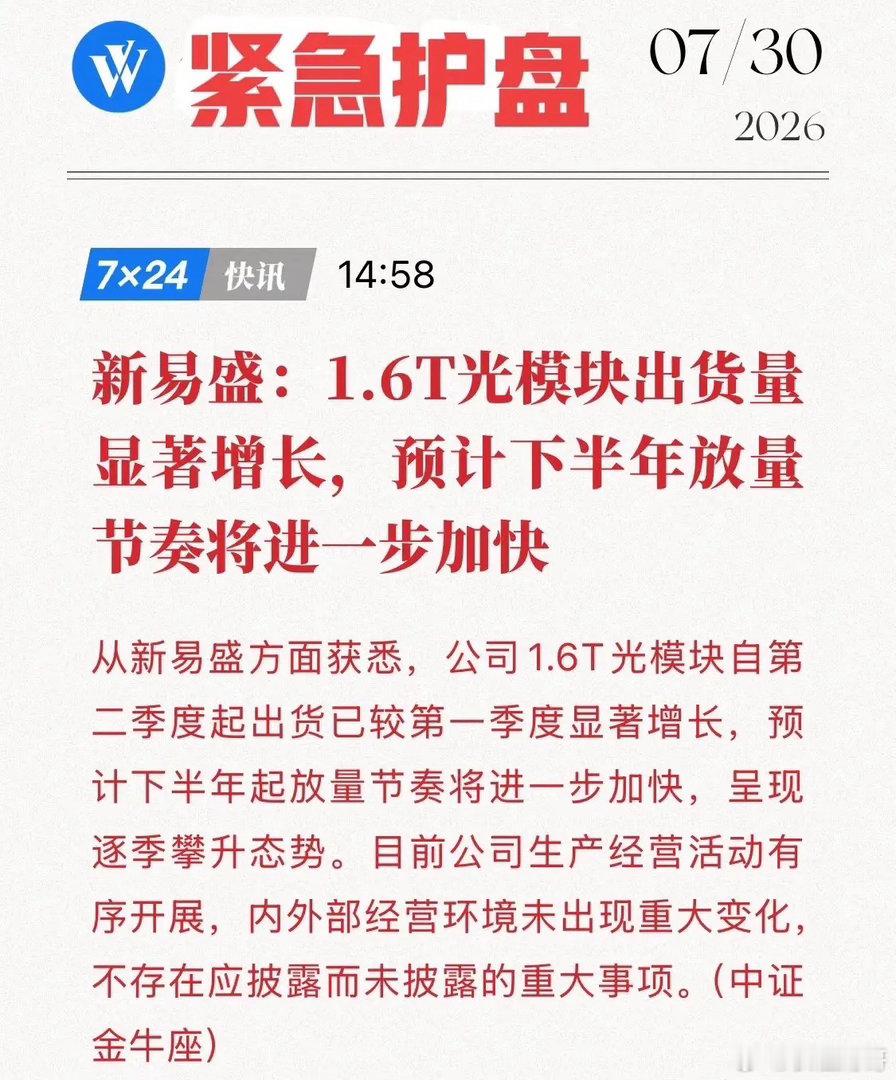

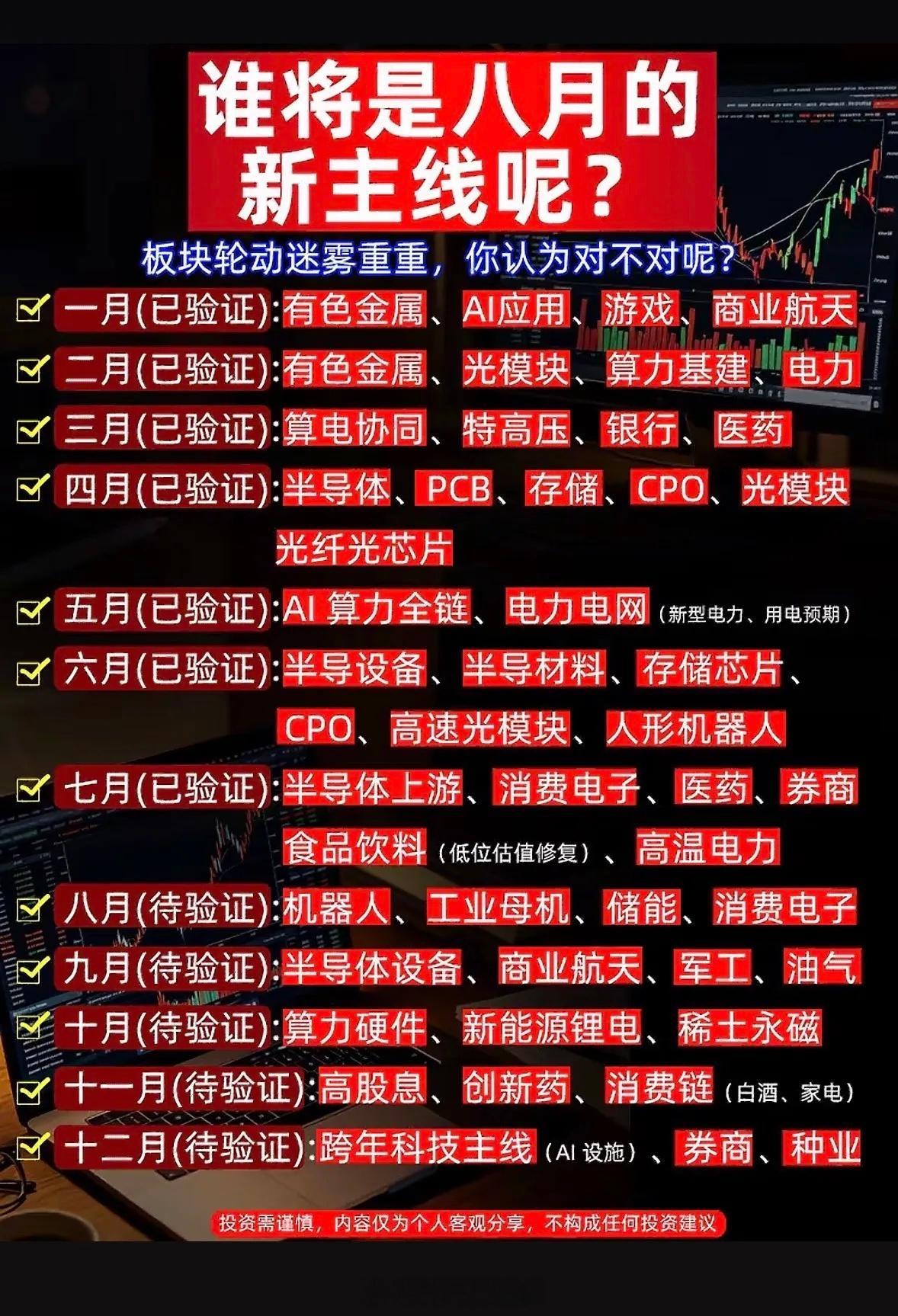

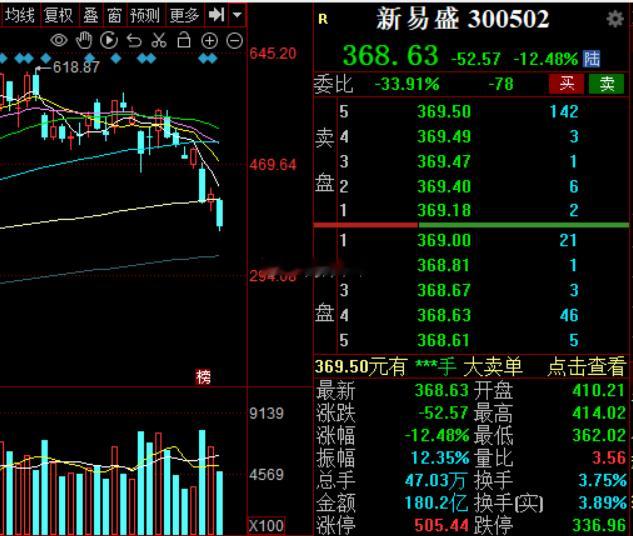

今日开盘重点观察标的不作为投资推荐!仅供参考。1.神雾节能(00082

今日开盘重点观察标的不作为投资推荐!仅供参考。1.神雾节能(000820):摘帽预期叠加储能与再生铜概念,受政策催化引发短线资金博弈。2.天娱数科(002354):AI营销商业化落地带动业绩预增,叠加具身智能与算力租赁等题材共振。3.美利云(000815):算力租赁与东数西算核心标的,受益于云厂商资本开支增加带来的算力需求爆发。4.传智教育(003032):AI教育叠加具身智能与机器人硬件概念,作为市场高标龙头持续拓展连板高度。5.行云科技(300209):软件开发与AI应用方向,受科技赛道整体反弹带动实现估值修复。6.永鼎股份(600101):光通信与激光芯片订单放量,深度受益于CPO量产及算力硬件产业链高景气。7.欣天科技(300615):光通信与商业航天双概念驱动,叠加实控人变更预期引发资金关注。8.济民健康(603222):医药生物板块轮动标的,受创新药业绩预期及板块超跌反弹逻辑带动。点赞👍+关注,股市不迷路。