昊梵体育网

标签: 银行

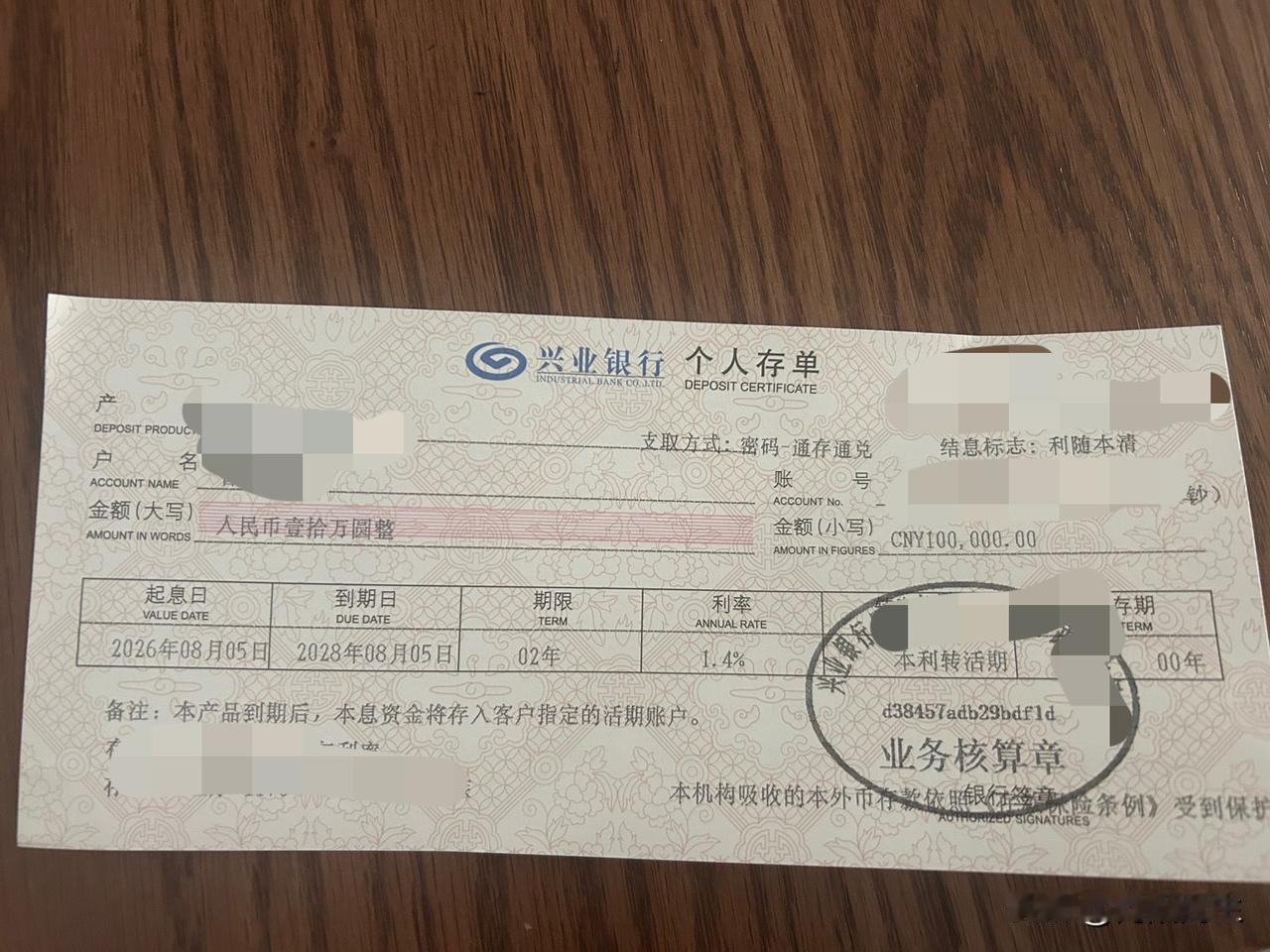

今天去银行把今年上半年的收益存银行。到银行柜台才被告知银行利率下调了。1年期

2026-08-05 18:15

向骄阳而生

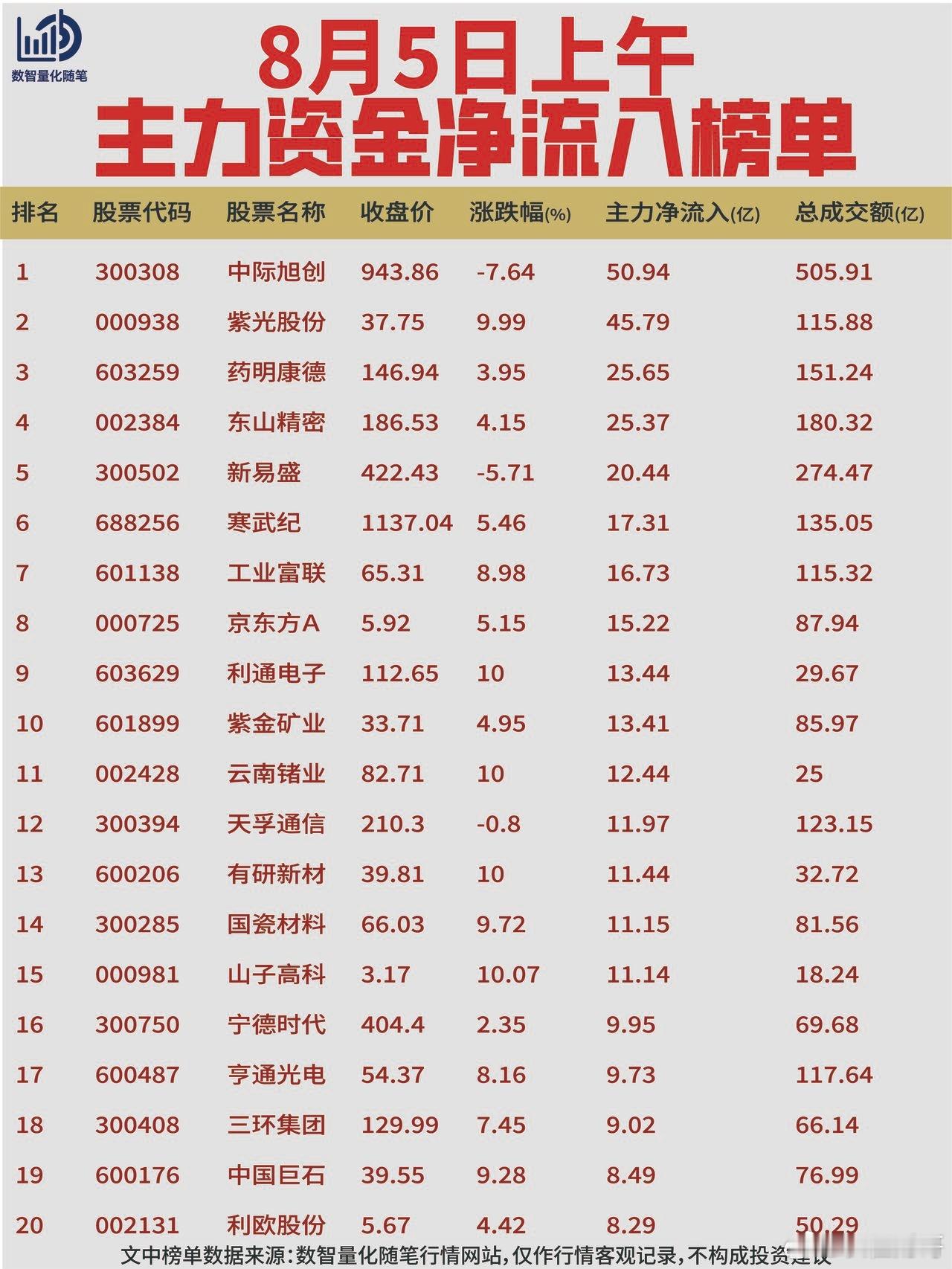

8月5日上午资金动向复盘【净流入】当日资金流入集中在光通信、算力服务器、PCB链

2026-08-05 12:44

长征财哥

但凡今天信用卡欠款超过30万,单张额度超过5万的,用卡超过3年、5

2026-08-05 12:02

地理爱热叭

养老金传来好消息!过去21年连续增长,2026年还会继续调整吗?近期养老金方

2026-08-05 11:35

小新想退休

国内欠着20家银行将近20亿,被列入失信名单整整五年。结果人呢?跟家人住在澳大利

2026-08-05 10:51

小史叔

刚从银行回来,真心奉劝大家一句:手里有闲钱,尤其是超过20万,千万别再老老实实存

2026-08-05 08:58

墨禅

莎拉弹劾案最新进展目前集中在庭审证据争议与审理进程推进,控方核心证据链出现缺口,

2026-08-05 08:09

天南精彩风云

县城银行大批消失!四川开启农商行整合潮,背后藏着县域金融大洗牌最近四川好多县城

2026-08-05 02:38

巴里看世界

下午去了趟银行,奉劝大家,如果有钱要存,千万不要傻乎乎的存什么普通定期,白白

2026-08-04 23:45

淡泊的西柚

能让央行彻底没辙的"大雷"终于爆了!原来央行最怕的,不是通缩,不是外资撤离,而是

2026-08-04 23:20

云景史实记

这就是为啥她找不到孩子父亲的原因[捂脸哭]而且为什么不去银行,银行有钱

2026-08-04 21:39

紫天青云的梦

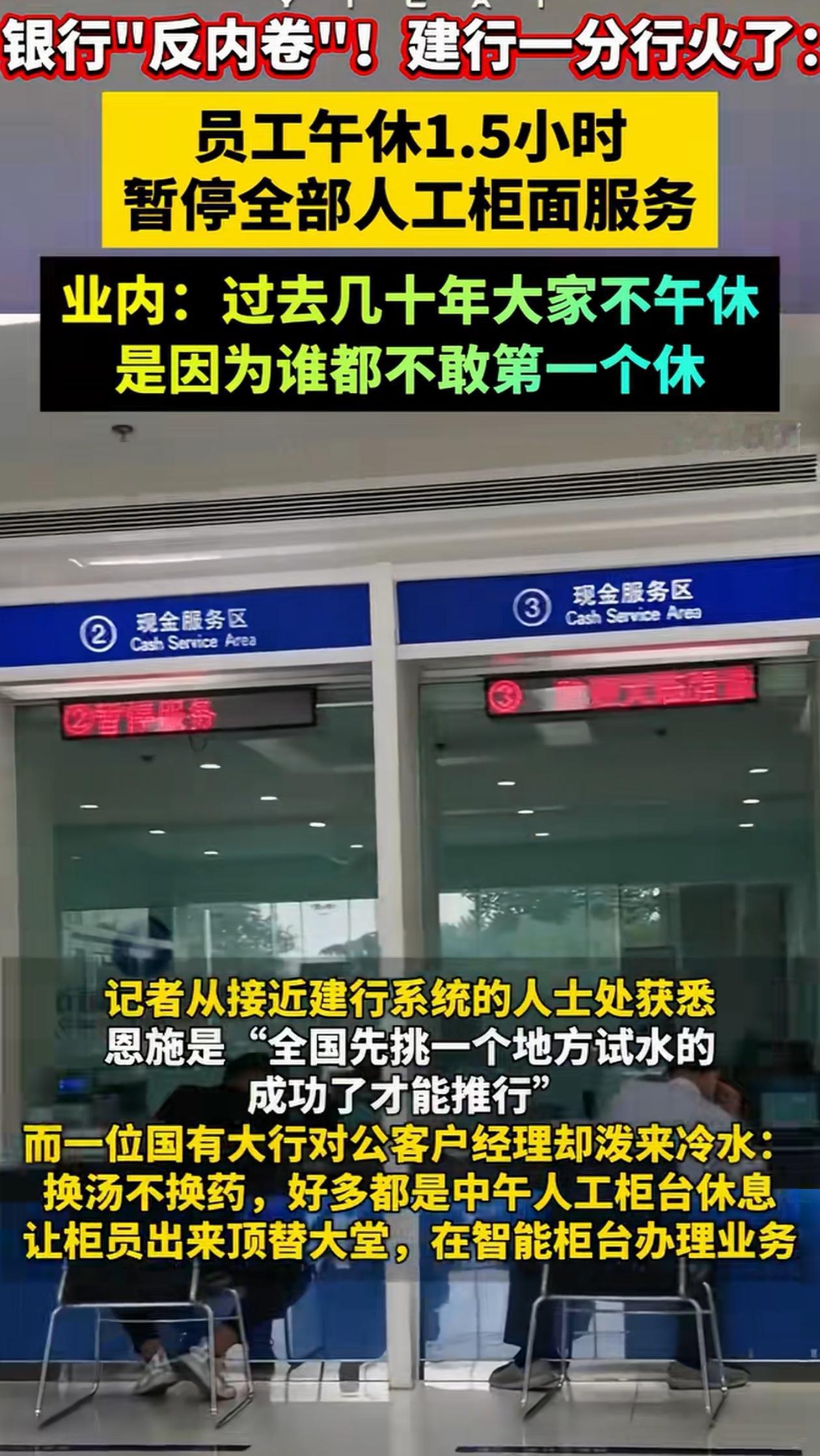

“这家银行火了!”湖北恩施,男子中午去银行办事,发现柜台一个人都没有,一问才知道

2026-08-04 19:53

尘字心之所向

前天去银行挂失时,柜员先把声音压得很低,说那张卡最近在川西刷了好几笔,系统已经临

2026-08-04 18:50

乐之笑聊娱乐

能让央行彻底没辙的“大雷”终于爆了!原来央行最怕的,不是通缩,不是外资撤离,而是

2026-08-04 18:49

地缘历史

如何评价《人民的名义》里的欧阳菁?我发现很多同情欧阳菁的根本不了解高官的家庭

2026-08-04 18:39

涨的不只历史知识

河北保定,有一女子打扫屋子时,在衣柜发现老公藏的20万现金。她没告诉老公,直接拿

2026-08-04 17:49

在海上迎接旭日东升

银行美女多,你要是行长你会选择那一个?

2026-08-04 16:09

爱生活魔都

为什么上证这么弱,主要是大金融走弱,银行走弱可以理解,毕竟这段时间大科技调整拉银

2026-08-04 13:00

如容深扒商业

继父供我读到博士,我35岁这年,想给他买套房,去银行取钱时,柜员却说:您名下有一

2026-08-04 12:41

溪边喂鱼

内马尔·桑托斯(内马尔父亲)说:“2013年内马尔转会巴塞罗那的时候,他银行账户

2026-08-04 12:28

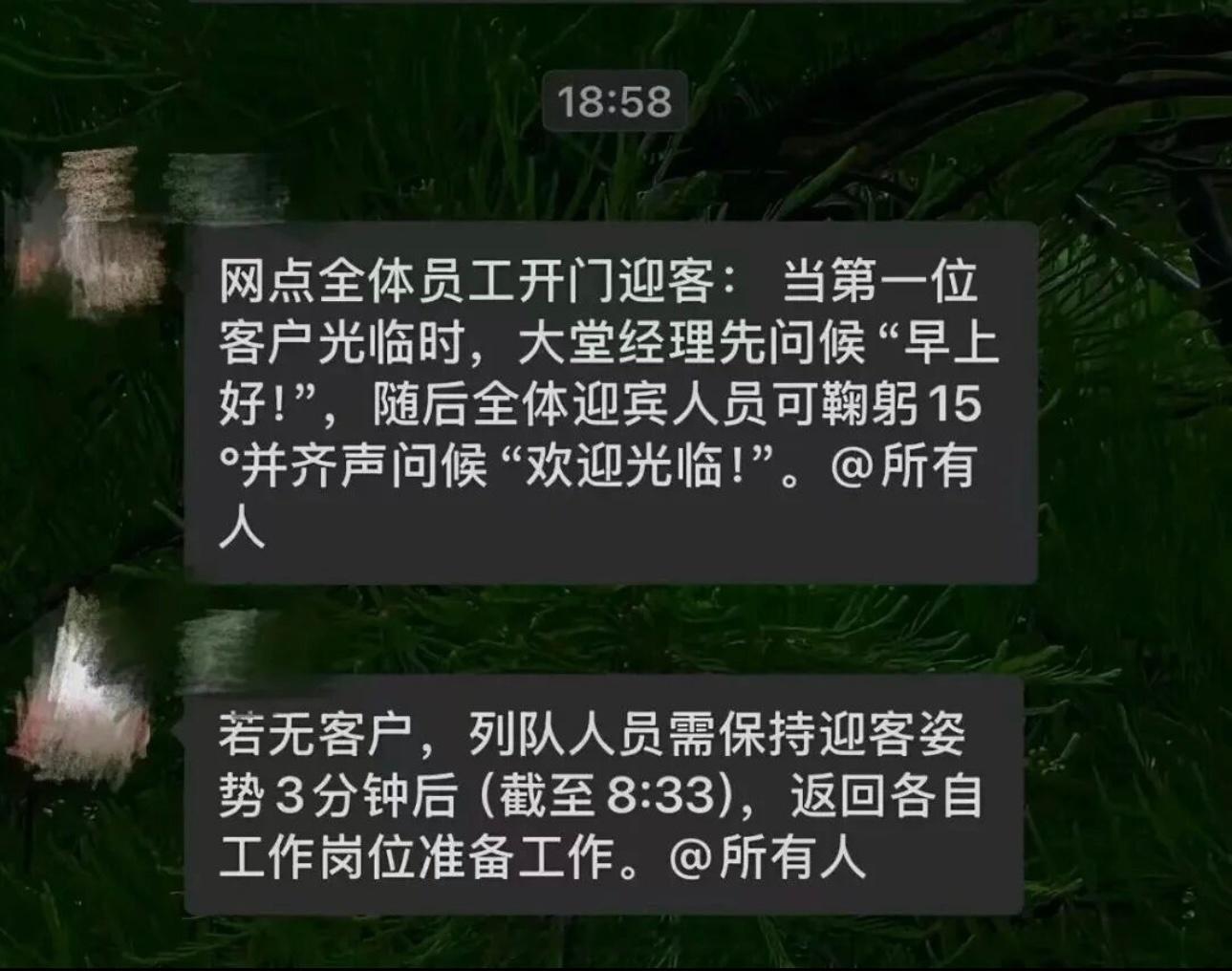

水绿说体育

网上刷到的,银行“开门迎客”又新升级了么

2026-08-04 08:53

武桓娱乐八卦

三年期存款利率高达2.15%,五年期2.05%,储户有福了,存钱抓紧近两年

2026-08-03 18:09

杨杨玩转美食

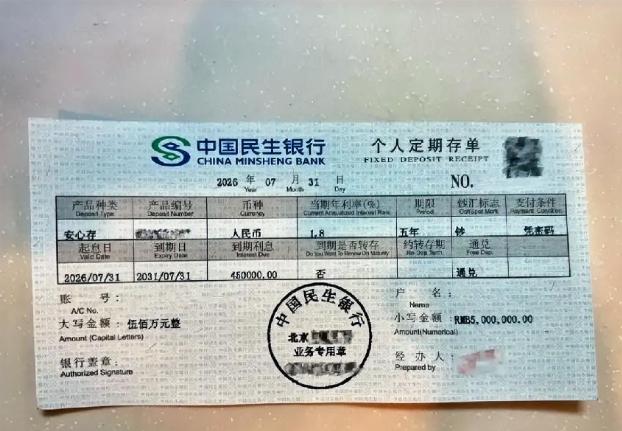

北京一网友晒出了他500万元的存单,存了5年,年利率为1.8%,每年利息收入90

2026-08-01 12:27

棕皓漫荷叶

刚下班推开门,婆婆就把挎包狠狠摔在茶几上,指着我的鼻子嚷嚷:“你是不是去银行捣鬼

2026-07-31 23:30

李奇趣儿

浙江杭州,一男子从20万额度的信用卡套现15万多,可到期没钱还,银行承诺他只还本

2026-07-30 15:03

瑛子的分享日常

中国存款大势已定?若一切正常,明后年,居民储蓄或要变天了!最近和朋友聊天,大

2026-07-30 11:28

鹏鹏美食房

终于弄明白了!为什么银行调整营业时间,会让很多人有点不适应。不是大家离不开银行

2026-07-29 19:39

雨中凝思的意境

热门分类

体育赛事

体育

NBA

国际足球

中国足球

亚洲杯

科比

综合体育

CBA

推荐

热榜

军事

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量

![这就是为啥她找不到孩子父亲的原因[捂脸哭]而且为什么不去银行,银行有钱](http://image.uczzd.cn/16005384382691537913.jpg?id=0)