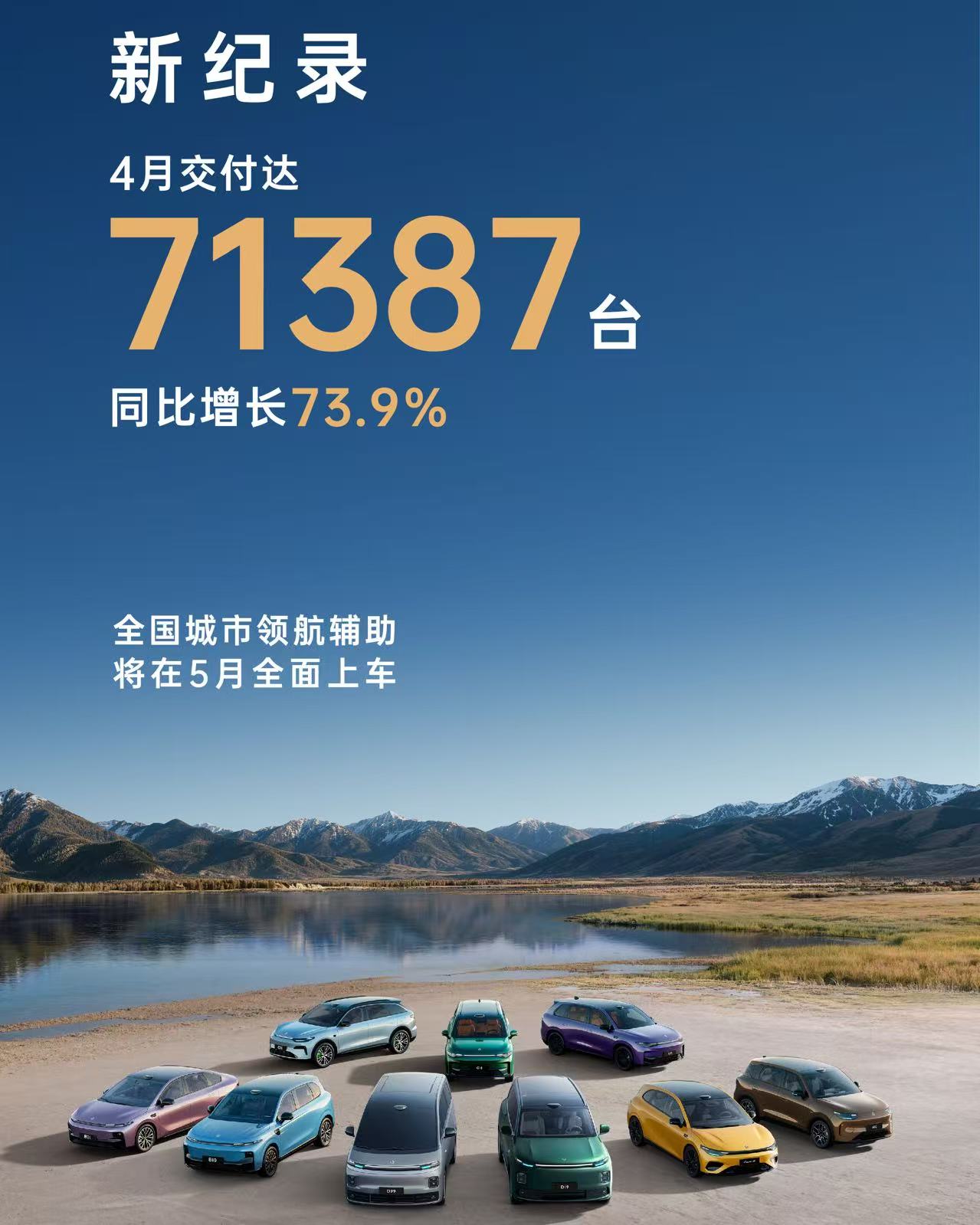

零跑4月单月销量7万辆的数字足够耀眼,但这份成绩单的背面,藏着一道让所有人都屏住呼吸的数学题。

零跑2026年的年度销量目标是105万辆。截至4月底,累计交付202,572辆,完成年度目标的19.29%。用最朴素的方式算一笔账——105万辆减去20万辆,还剩85万辆;12个月减去4个月,还剩8个月。月均10.6万辆,是当前销量的1.5倍。在中国汽车行业,还没有任何一个造车新势力品牌做到过这个数字。这道算数题的背后,是一场关于产能、产品节奏和体系能力的极限测试。

19.29%的年度完成率摆在纸面上,乍看数字令人捏一把汗——时间过去三分之一,目标只完成不到五分之一。但汽车行业的交付节奏从来不是匀速运动,下半年销量通常是上半年的1.3到1.5倍。零跑管理层在2025年就曾上演过“上调全年指引”的戏码——当年上半年目标完成率同样偏低,但下半年靠B系列新车放量,最终以59.66万辆收官,连续两年销量翻倍,位居新势力第一。

105万辆这个目标本身是怎么来的?今年2月,零跑首席运营官徐军在内部信中明确提出这一数字,较2025年的59.7万辆同比增长75.9%。这不是拍脑袋的数字游戏,而是有精确的新品增量逻辑做支撑——副总裁李腾飞在财报电话会上明确表态,年内4款全新车型预计贡献全年销量的四成左右。

换句话说,零跑不是靠“老车多卖一倍”来完成目标,而是靠新增产品线创造增量。如果按四成贡献计算,4款新车合计需要贡献约42万辆。分解下来:A10全年预估贡献20万辆级别(5月目标2.6万辆,6月冲击3万辆,下半年稳态月销有望更高),D19全年预估贡献8至10万辆,A05和D99合计再贡献超过12万辆。加上C系列(C10、C11、C16)持续输出月销3万辆级的稳定基盘,以及海外市场规划的10至15万辆出口增量——这条通往105万辆的路径,在纸面上已经铺好了每一块砖。

但“铺好”和“走完”之间,隔着一个字:产能。

零跑高级副总裁曹力在北京车展上坦承,A10“确实碰到了产能瓶颈”。这个“甜蜜的烦恼”直接反映在交付节奏上:A10当前手握超过4万张大定订单,但4月实际交付只有约2.5万辆,剩余订单在排队等车。

零跑的应对策略是“双班制”。从4月25日起,A10产线开启双班生产,单日产能提升至1,000台以上。按这一节奏,A10在5月的产量目标为2.6万至2.7万辆,6月冲击3万辆以上,甚至“再往3.5、3.6万冲”。D19同样在加速产能爬坡——上市15天大定突破1.5万辆,但4月实际交付仅约6,000台,订单池仍在持续积累。

如果A10在6月稳住3万辆、D19爬到月销1万辆以上,加上C系列稳定贡献月销近3万辆、其他在售车型合计输出2万辆以上,单月总交付量就有望突破9万辆。这个数字,距离月均10万辆的目标线只剩最后一小步。

而这最后一小步的变量,藏在第三季度。A05和D99两款新车预计6至7月上市,按产品定位——A05大概率继承A10的智驾普惠路线、以更紧凑的尺寸切入7至9万元市场;D99作为零跑首款MPV,基于D平台打造,预计提供增程和纯电双动力——两款车大概率都能在上市首月交出可观的大定数字。但能不能在交付端迅速放量,取决于产线的柔性切换能力和供应链的协同效率。

零跑成都工厂的产线已经实现了多平台柔性切换,电子电气架构、CTC电池平台等核心模块基本是标准化、可复用的。这意味着,当A10、A05共用A平台架构时,产线切换的时间成本和模具成本被压到了极低水平。全域自研在产能维度上释放了一个关键红利:通用化率越高,产能爬坡越快。

朱江明在内部多次强调一句话:“近期,零跑如何把规模做上去,比盈利目标更重要,这是一个生存问题”。这句话的潜台词是,在淘汰赛的下半场,规模本身就是最坚固的护城河。4月的7万辆证明,零跑有能力制造爆款;接下来8个月的考题是——能不能让爆款快速、稳定、大规模地交付到用户手中。

跳开产线数字和交付计划,一个更根本的问题值得追问。一个一年前还在卖60万辆车的企业,要在一年内把产能拉升75%,背后的风险是什么,保障又是什么?

截至2025年末,零跑在手现金378.8亿元,经营现金流和自由现金流均保持正向。按开发一款新车“人工全算上也要10亿”估算,即使今年把4款新车全部推完,加上研发投入和产能扩建,零跑手里的弹药也足够从容应对。

全域自研自造的核心零部件覆盖整车成本65%,整车成本较行业平均水平低15%以上。这不是一个“卖便宜车”的逻辑,而是一个“在高速扩张中维持毛利率”的逻辑。当规模急剧膨胀时,采购量增加带来的规模效应会进一步压低单位成本——卖得越多,造得越便宜。2025年第四季度毛利率已攀升至15.0%,创单季度新高。在规模翻倍的2026年,这个趋势只会被放大。

零跑正在把“造车”这件事从内部能力变成外部收入。与一汽合作的车型预计三季度量产、年底海外上市,零部件外供业务下半年启动。当零跑开始向其他车企输出电子电气架构和核心零部件时,研发投入的摊销就不再只依赖自己的销量——别人的销量也在帮忙分摊成本。这种“技术换收入”的模式,为高速扩张中的零跑提供了一张利润安全垫。

放眼全行业,4月的竞争格局印证了一个趋势:市场集中度正在从分散走向聚焦,头部阵营与尾部品牌的差距越拉越大,3万辆级交付区间已成核心战场,容错率极低。在这种情况下,“追规模”不是一个选项,而是一个生存条件。朱江明对此有过精准判断:“中国现有17家大型车企,一家车企没有规模,就一定没有未来”。

当然,105万辆的雄心并非没有挑战。乘联会数据显示,4月新能源汽车渗透率已达到61.2%,电动化转型趋势不可逆转,全年新能源销量预计达1,900万辆——大盘足够大,但竞争者也足够多。零跑需要在接下来8个月保持新品不掉链子、产能不拖后腿、品控不出问题,任何一个环节的失误都会被成倍放大。但和一年前最大的不同是:一年前,零跑是在证明“自己能活”;今天,它是在回答“自己能跑多快”。

汽车网评:

从年初单月不到2万辆,到4月破7万辆,再到年底冲刺月均10万辆——零跑正在经历造车新势力历史上从未有人完成过的跃迁。

19.29%的完成率在数学上看起来令人紧张,但在汽车行业的节奏里,上半年的故事是用来蓄势的,下半年的故事才是用来决胜负的。接下来8个月,A10的双班产能、D19的稳态交付、A05和D99的新品接力、C系列的基盘稳固、海外10万辆的增量输出——五条增长线交织在一起,共同指向那道“百万辆”的终极考题。