每股净资产高达13.14元,每股未分配利润6.91元,上市20多年累计给股东分了1223亿元现金,2026年一季度营收378.2亿元、净利润115.1亿元,你会觉得它值多少钱?

也许你会说,怎么也得值个10块钱吧?

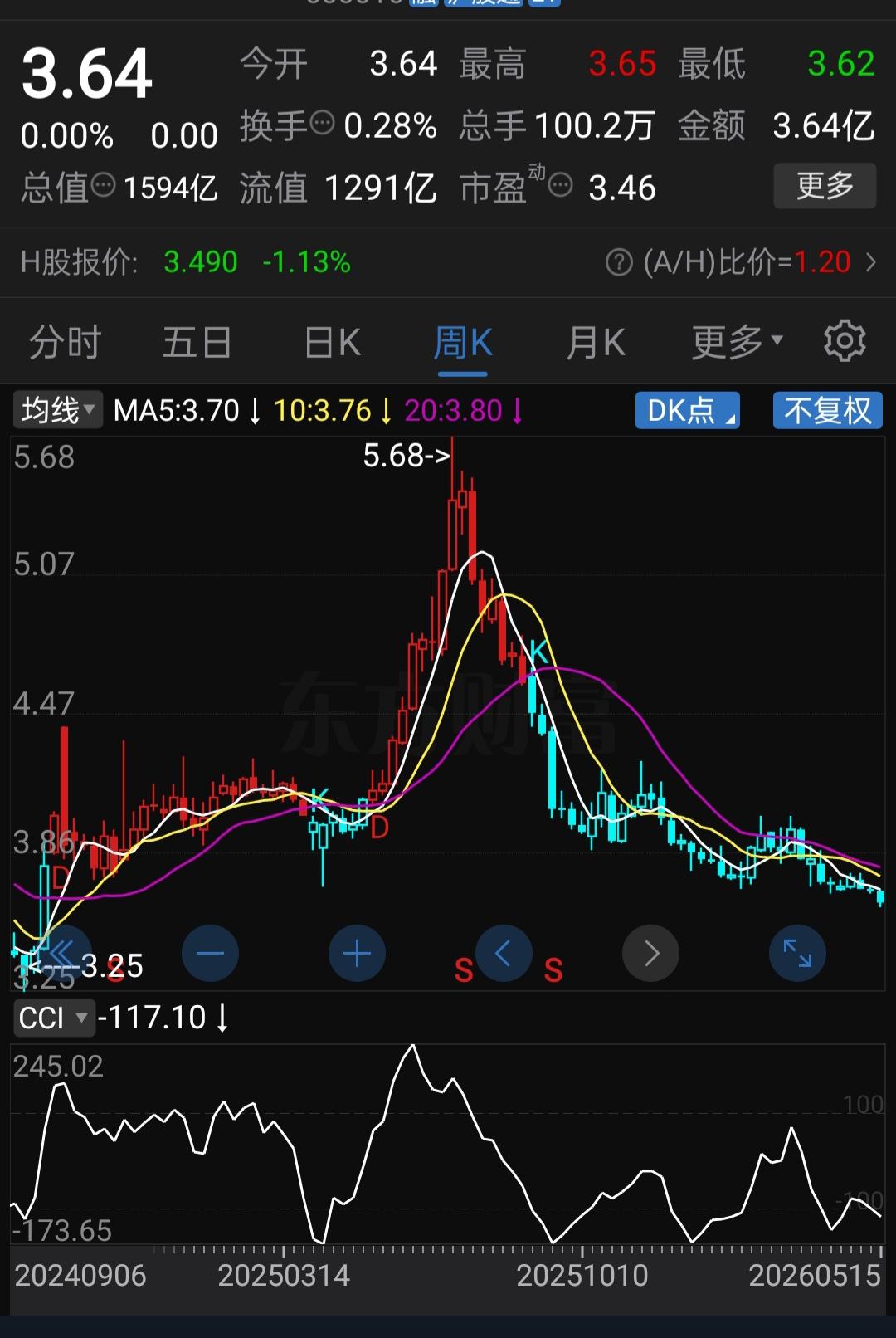

不好意思,它现在只有3.64元,创了52周新低。市净率只有0.28倍,相当于净资产打了不到三折在卖。

翻翻该公司的家底,你可能也会觉得离谱。每股净资产13.14元,每股未分配利润6.91元,加起来近20块的真金白银堆在账上,股价却连4块钱都不到。

再看盈利能力,2025年全年营收1428.65亿元,归母净利润305.63亿元。今年一季度营收378.2亿元,同比增长2.74%,虽然净利润同比下降9.64%到115.1亿元,但在这个体量下依然是实打实的赚钱机器。

一家年赚300多亿、净资产7000多亿的银行,总市值却只有1593亿元。

这是什么概念?相当于你花不到1600亿,就能买下一家年赚300亿的全国性股份制银行,理论上不到6年就能回本。市场给出这样的定价,要么是疯了,要么是有更深层的问题。

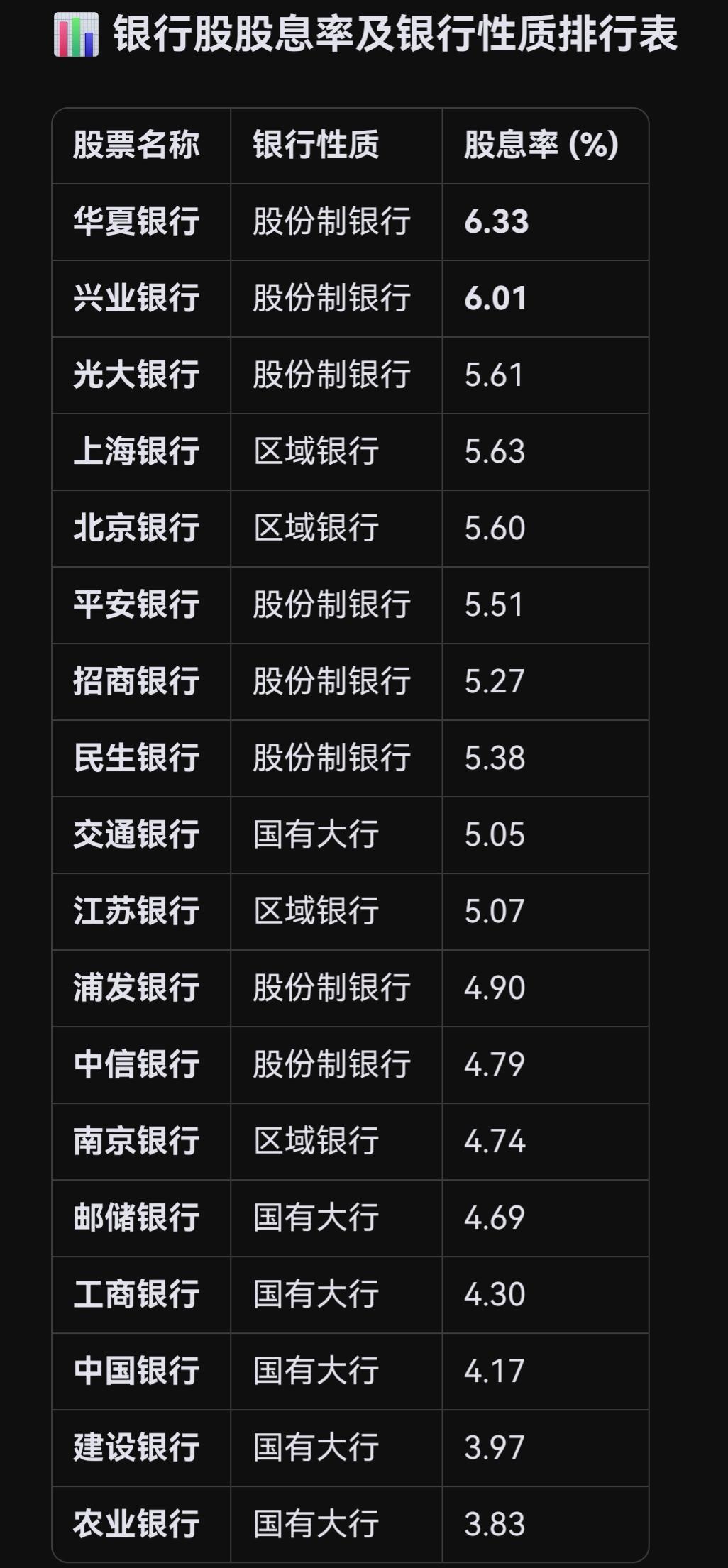

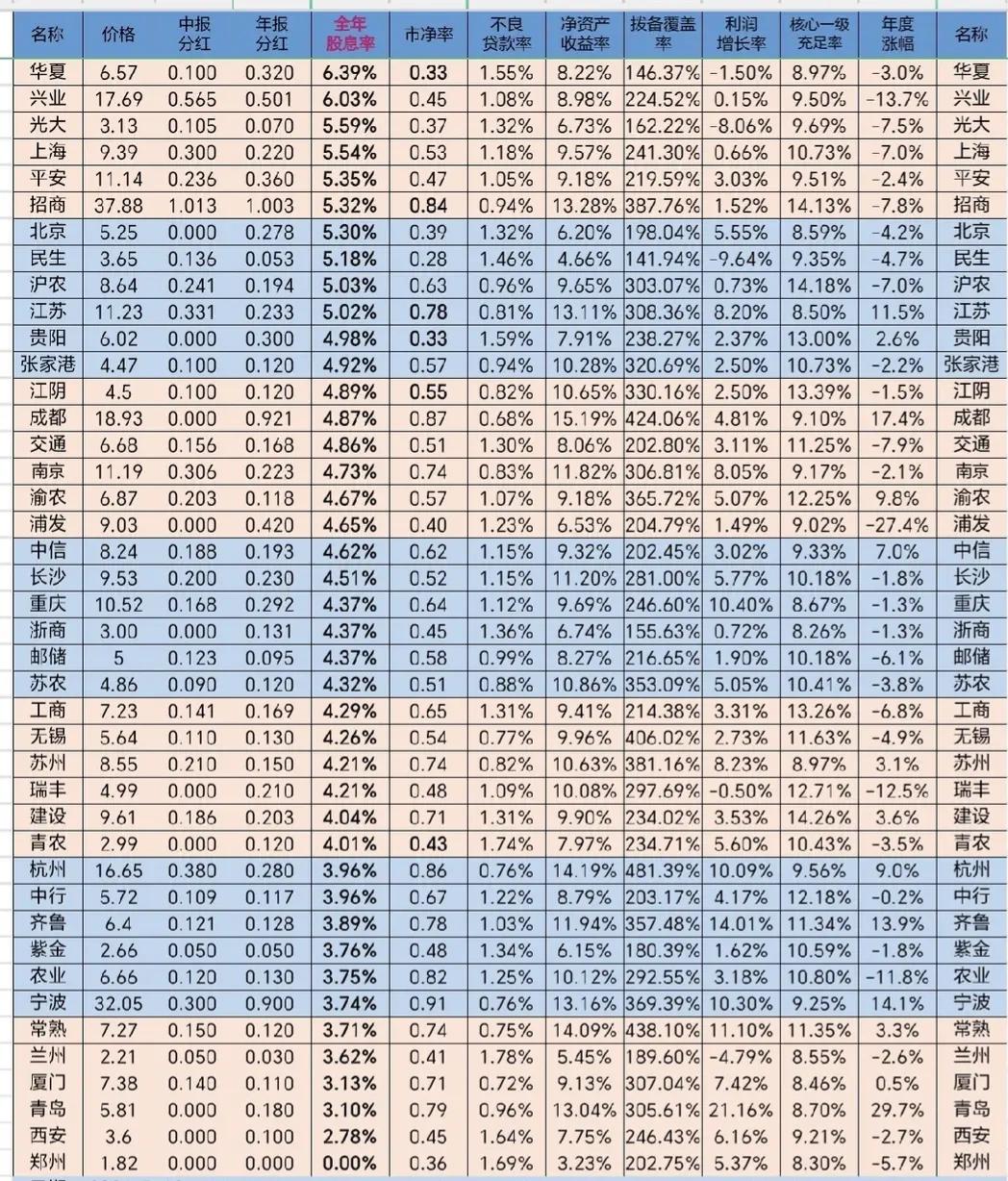

问题在哪里?资产质量。截至2026年一季度末,公司不良贷款余额661.32亿元,不良贷款率1.46%,拨备覆盖率141.94%,紧贴监管红线运行。市场担心的不是它现在能不能赚钱,而是账上那些贷款,到底还有多少会变成坏账。

我认识的一个朋友老刘,2006年花了8万多买了1万股公司的股票。当时股价8块多,他觉得银行股稳当,分红也不错。

之后的剧情你们可能猜到了。2015年大牛市,他的股票一度涨到10块以上,浮盈超过30%。但他没卖,想着长期持有吃分红。到了2020年疫情后,银行股集体承压,公司股价从6块多一路阴跌到4块以下。

可老刘到现在也没卖。

为什么?他用18年时间算了笔账:这些年光现金分红就拿了快两万块,如果算上送股转股,持仓成本早就是负的了。

他对我说了一句话,我印象很深:“股价跌到3块多和我有什么关系?我又不卖。只要银行不倒闭,每年分红照样到账。”老刘的逻辑未必适合每个人,但有一点他说对了:对于真正的价值投资者来说,股价波动只是数字,分红的真金白银才是实实在在的回报。

公司的股价从去年7月的5.68元高点,一路跌到今年5月14日的3.63元,近一年的跌幅超过36%,几乎把过去两年的涨幅全吐回去了。

但机构的态度却很有意思。中金公司在4月30日给出“跑赢行业”评级,目标价最高5.20元。近六个月共有4家机构发布研报,预测目标价均值4.96元,比现价高出36%以上。瑞银更是在2月份直接把评级从“中性”上调至“买入”,理由是估值处于深度折让状态,盈利拐点可能在2026年出现。

当然,机构的预测也不能全信。2024年很多券商给出的目标价到现在都没兑现。关键还是看你自己的判断:公司的资产质量问题会不会继续恶化?如果不良率稳住了,0.28倍的市净率就是一个黄金坑;如果资产质量持续下滑,那再低的估值也可能是个陷阱。

最后说一句掏心窝子的话:股市里有一类人专门赚“别人恐惧时贪婪”的钱,也有一类人因为抄底抄在半山腰而血本无归。区别在哪里?前者看懂了资产,后者只看到了价格。

你对该公司这只“破净第一股”怎么看?它到底是黄金坑,还是价值陷阱?欢迎在评论区留下你的看法,咱们一起聊聊。

评论列表