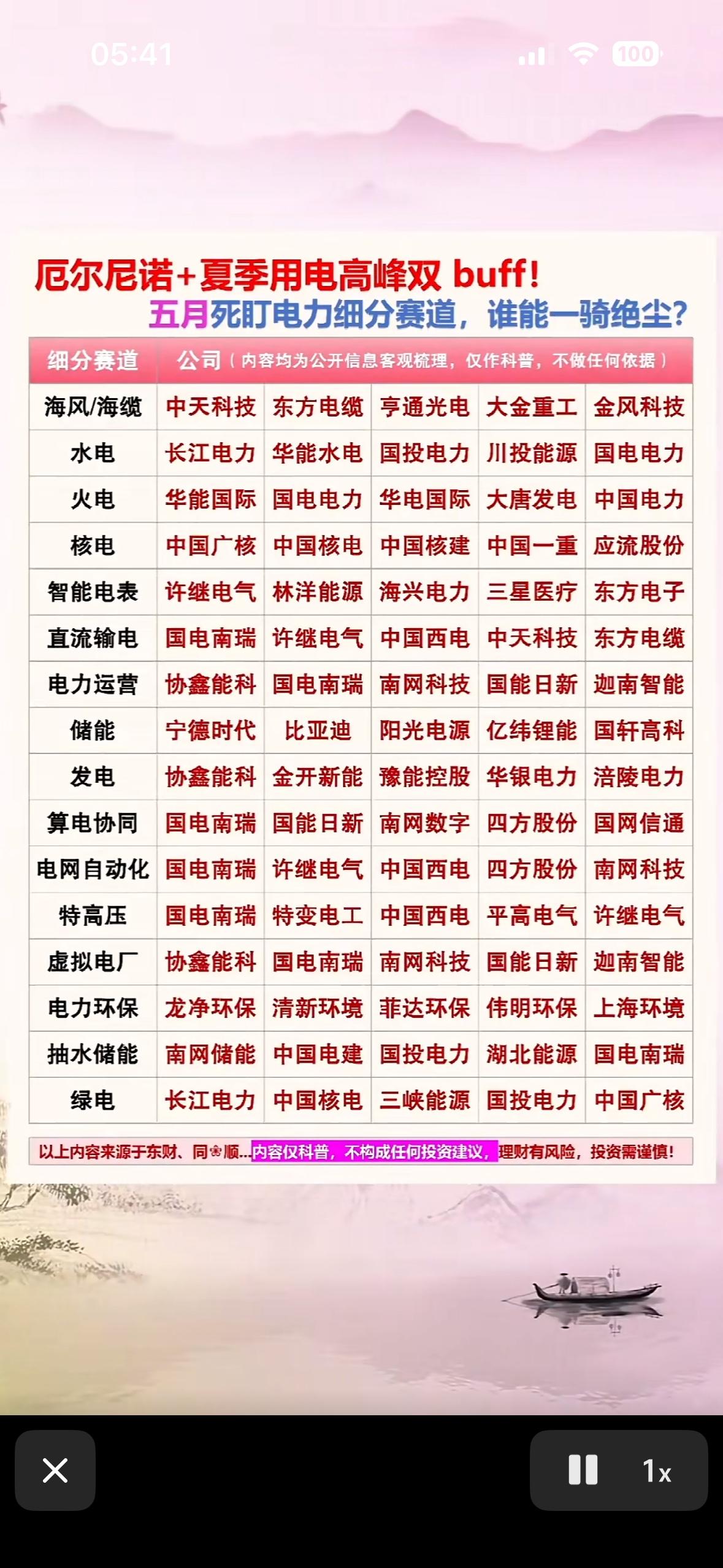

长江电力现状:一、财务数据:盈利持续增厚

2025年全年: 营收862.42亿元(+2.07%),归母净利润345.03亿元(+6.17%),利润总额达417.40亿元(+7.40%)。

2026年一季度: 营收181.12亿元(+6.44%),归母净利润67.61亿元(+30.50%),净利率同比提升22.23%。增长来自两大引擎:一季度境内六座梯级电站总发电量约618.25亿千瓦时,同比+7.19%,其中向家坝(+10.88%)、溪洛渡(+9.71%)、三峡(+10.51%)贡献突出;同时,所持金融资产浮盈也助推了业绩。

二、估值与分红:性价比几何?

近期机构预测:2026年PE约17.9-22倍,平均目标价约32.61-33.26元,较当前股价隐含一定上行空间。2025年分红比例达71%,以1月15日估值日计算,2026年预期股息率约3.83%,与十年期国债收益率(约1.85%)的息差达1.98%,创历史较高水平。

三、价值投资视角:适合长线入手吗?

收益来源于电量、费用、财务费用三重优化,且具备高分红、强现金流、资产稀缺性三大护城河。11家机构全部给予"买入/增持"评级,共识是"强力买入"。但当前估值处于历史中高位,短期催化剂有限,对追求短期超额收益的投资者可能吸引力不足。相较科技股的弹性,长线价值主要来自稳定股息和抗周期防御属性,而非价格暴涨。

四、核心驱动要素

电量增长方面,2025年境内梯级电站发电量首次突破3000亿千瓦时(同比+3.82%),三峡电站(+15.44%)、葛洲坝(+11.36%)涨幅显著。管理优化与财务费用持续下行进一步增强了盈利能力。抽蓄电站等新领域布局正稳步拓展,河南巩义后寺河抽蓄电站主体工程已进入全面建设阶段。

五、模拟推演

如果是我,对于长江电力这类红利标杆,采用的策略是:不追逐短期价格的每日波动,而是在价格横盘或出现小幅回调时,采取分批定投的方式逐步累积仓位。不要试图在每年春季枯水期电价预期低点时精准抄底,而是通过平摊成本,将这只现金牛视为长期票息资产持有。

最大的风险在于——当市场从防御风格切换至进攻风格时,长江电力不会跌太多,但可能显著跑输大盘。若当前已将大量仓位配置于高股息资产,可考虑部分换仓至成长标的以平衡配置。若仓位较轻,回撤时分批定投是合理选择,但需对可能的相对收益落后有充分预期。

六、最新动态

专利方面,公司近期取得光缆智能熔接装置、水风光弃电规律辨识方法等相关专利。国际影响力方面,公司作为IEA Hydro中国委员单位,成功牵头举办"水电数字孪生"专题研讨会。