纳指 100(QQQ)里这四家最重要的公司:微软、谷歌、亚马逊、Meta,刚刚集体进入了一个前所未有的状态。

它们花的钱,已经超过了赚的钱。

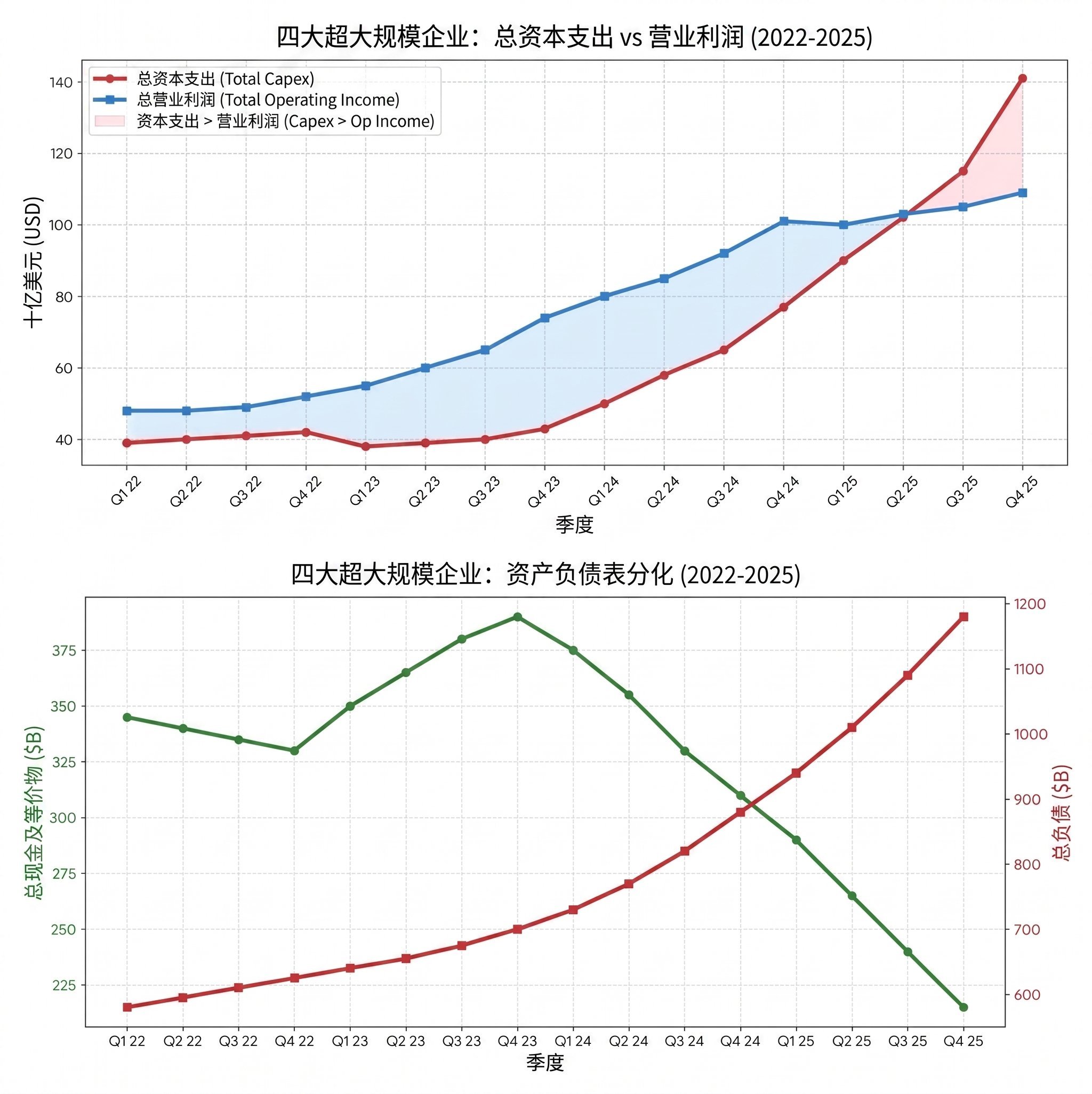

一、「红蓝交叉」:AI 烧钱第一次跑赢营收

第一张图,2022 年到 2024 年,这四家公司的营业收入(蓝线)一直稳步增长,从 2022 Q1 的 480 亿美元,一路爬到 2025 Q4 的 1090 亿。

这是 AI 红利。每个季度多 600 多亿美元入账,看起来很好。

但同期它们的资本支出(红线),从 2022 年的 400 亿出头起步,一路冲到 2025 Q4 单季度 1410 亿美元。

什么概念?三年时间,单季资本支出涨了将近 250%,而营收只涨了 130%。

更关键的转折点出现在 2025 Q2,红线第一次向上穿越蓝线。从那一刻起,这四家公司每个季度赚的钱,都不够它们自己花。

二、「现金奶牛被掏空」存款几乎腰斩

光看支出数字还不够触目惊心,得看它们的钱包。

2023 年底,这四家公司账上现金一度高达 3900 亿美元,是科技史上最壮观的「现金堡垒」之一。

但从 2024 年开始,现金储备就断崖式下跌。到 2025 Q4,已经被砍到 2150 亿。

两年时间烧掉了 1750 亿美元的存款,相当于把苹果两整年的全部净利润全部烧光。

三、「负债翻倍」巨头开始大举借钱

钱包不够,就只能借。

2022 Q1,这四家公司的总负债加起来不到 6000 亿美元。

到 2025 Q4,已经涨到了 1.18 万亿美元,三年时间翻了将近一倍。

更值得警惕的是,这条负债曲线几乎是一条直线往上爬,没有任何收敛的迹象。

四、「从轻资产变身公用事业」

这一点其实是整个故事里最反直觉的。

过去十几年华尔街给这些公司估值的逻辑,建立在一条核心假设上,它们是「资产轻、现金多、护城河深」的轻资产生意,意味着高 ROE、高自由现金流、可以无限派息和回购。

但现在再看资产负债表:现金少了一半,负债翻了一倍,资本开支吃掉了所有营收。

这套财务模型已经悄悄从科技股,切换成了重资产、高负债、依赖持续投入的「公用事业」。

公用事业的合理 PE 大概在 10 到 15 倍。

科技巨头的当前 PE 普遍在 25 到 35 倍。

中间这个估值差,迟早会被市场重新定价。

五、「这盘赌注怎么收场」

业内有人把当前的状态叫做「AI 全注(All-in)阶段」,所有筹码都已经推到桌上,没有回头路。

赌赢了,AI 在 2026 到 2028 带来收入的指数级跳升,财报继续兑现,估值不掉反涨。

赌输了,AI 收入跟不上烧钱节奏,市场用公用事业的估值给它们重新定价,QQQ 跌 30% 都不算夸张。

我看下来,实操上有三点。

第一,警惕 QQQ 的集中度风险。微软、谷歌、亚马逊、Meta 加上英伟达,已经吃掉了 QQQ 接近三分之一的权重,前 7 大成分股加起来超过一半。它们的财务结构现在同步劣化,等于 QQQ 一大半的仓位都绑在 AI capex 上。

第二,重点跟踪每季度的两个数字:AI 业务的收入占比、自由现金流增速。只要这两个数据不出现拐点,估值就还在赌「AI 必胜」的剧本里继续跑;一旦出现拐点,重新定价就会非常快。

四家科技巨头烧了三年钱,掏空了储蓄,欠下了万亿债务,就为了赌一场未来的算力霸权。

这场赌局只有两个结局:要么 AI 真的成了下一个互联网,要么估值倒回 2022 年。

这场AI赌局其实已经进入了最后阶段,股票疯狂涨的不再是下游应用端,也不是AI计算卡的垄断者--英伟达,而是更上游的HBM内存生产商,这场盛宴已经到了最高潮,即将曲终人散

别看韩国股市最近几天疯狂暴涨,甚至大盘一天涨6%,看他起高楼,看他宴宾客,马上就要看他楼塌了

今年至少30%~50%的AI计算中心要延期建设,计算中心延期--AI计算卡滞销--HBM订单大砍,看看这场前所未有的全球股市大泡沫能否撑过年底?

烽火问鼎计划