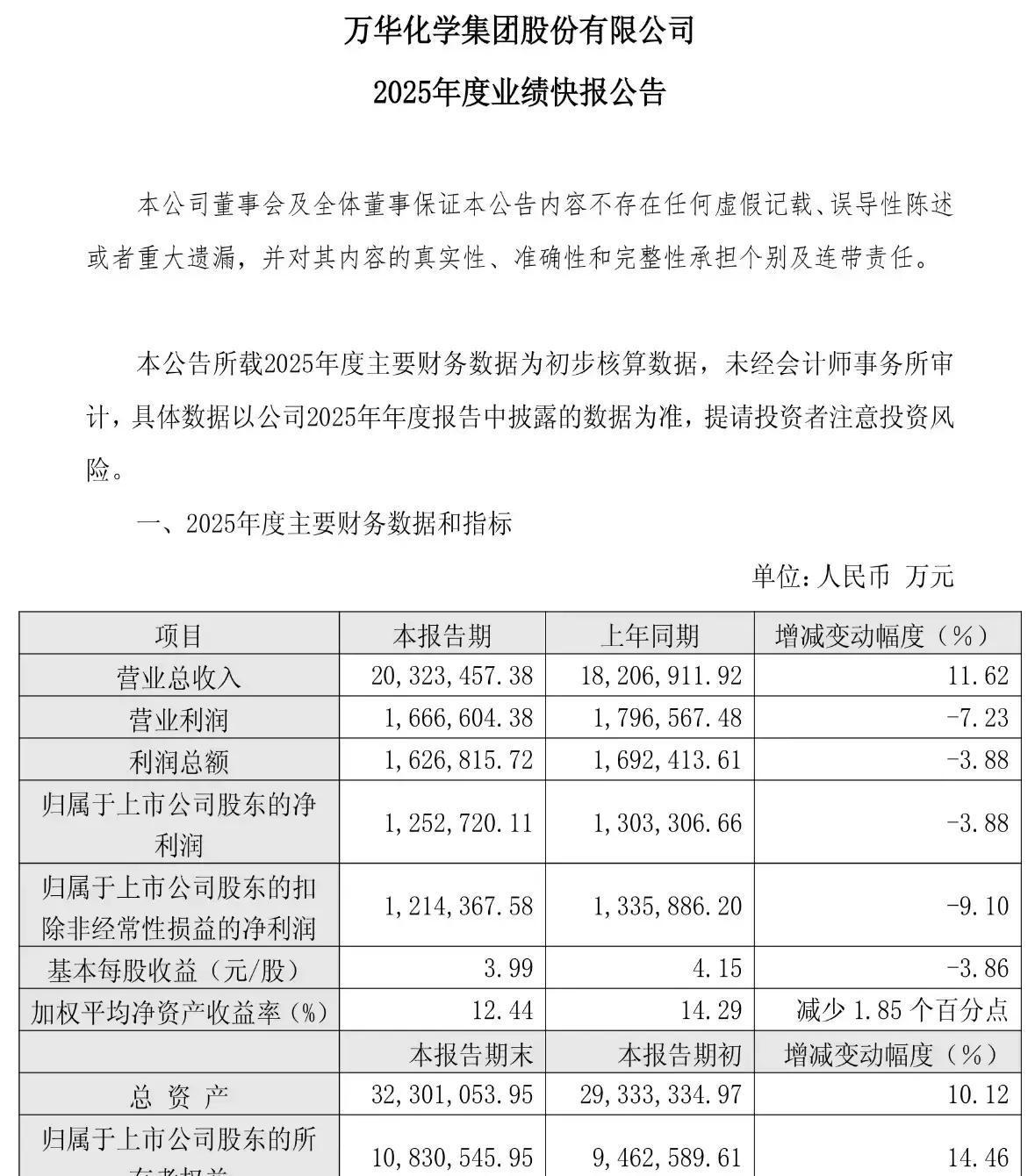

3月16日烟台,万华化学甩出2025年成绩单:营收猛冲破2000亿大关,却净利润硬生生下滑近4%,利润从历史峰值直接砍掉一半,这“量狂飙、利腰斩”的反差到底藏着啥信号? 传统化工巨头最狠的痛点来了:聚氨酯这个老本行扛不住价格持续暴跌,聚合MDI和TDI均价双双跌超8%,毛利率死死卡在16%低位徘徊。规模做到全球第一,利润却被周期死死摁住,增收不增利成了连续两年的尴尬现实。 第四季度突然爆拉,净利润同比暴增超七成,环比也稳稳上涨,这V型反转不是偶然。烟台乙烯二期项目开车后,石化业务营收占比首次超聚氨酯,达到41%,原料成本大降,裂解收率从39%直飙80%,硬是把聚氨酯的压力反哺回来,形成新旧业务互喂的闭环。 但别高兴太早,石化这条新腿也踩着国内产能过剩的雷区,乙烯聚烯烃等领域供给洪水般涌来,消化压力山大。万华化学很清醒,没把鸡蛋全放一个篮子,直接all in新能源材料这条第二曲线。 磷酸铁锂产能已投产27万吨,规划总规模超130万吨,直冲全球第一梯队,还跟欧洲电池厂签下合作。POE、尼龙12、HMDI这些高端新材料也在猛攻国内空白,研发年年砸40多亿,技术壁垒越筑越高。 从纯化工到“化工+新能源”的切换,底层逻辑其实很简单:传统业务现金牛稳是稳,但周期太猛,估值永远上不去;新能源赛道天花板高,又跟自家合成和工程经验无缝对接,一旦放量,就能把周期波动抹平,实现真正价值跃升。 2025年海外营收占比逼近一半,12大基地加全球化布局成了抗风险铁盾。行业数据也开始松动,2025年底MDI、TDI价格集体上调,供给收缩叠加需求修复,2026年化工景气大概率转暖,龙头弹性会更猛。 万华化学本质上在赌一场耐心战:周期底部熬过去,新业务爬坡起来,量价齐升的戴维斯双击才会真正砸下来。现在股价冷淡反应,正说明市场还在犹豫转型的不确定性。但拐点已现,剩下的就是时间问题