固态电池又热了。

一提到固态电池,很多人第一反应就是:电动车续航是不是要突破1000公里?充电是不是几分钟就满?燃油车是不是彻底没机会了?

这个想象很刺激,也很容易吸引点击。

但从「科技判断局」的视角看,真正值得关注的不是“固态电池明天就颠覆电车”,而是另一个更现实的变化:

固态电池还没大规模量产,材料、设备和中试产线已经先被重新定价了。

换句话说,固态电池现在最重要的阶段,不是消费者马上买到新车,而是产业链正在从实验室走向工程化验证。

这才是真正的硬科技拐点。

很多人对固态电池有两个极端误解。

一种是觉得它马上就要替代现在的锂电池。另一种是觉得它还停留在实验室,根本没用。

这两种看法都不准确。

TrendForce 集邦咨询最新报告提到,2025年至2026年初,全球固态电池产业已经进入工程化验证和关键技术突破阶段;日韩厂商在全固态电池小规模中试和验证方面略微领先,2026年的重点是提升良率和产品质量。

这句话很重要。

它说明固态电池不是纯概念,但也不是马上全面量产。

现在行业真正处在中间阶段:

不是实验室论文阶段,也不是大规模装车阶段,而是中试、验证、设备招标、良率爬坡阶段。

对产业链来说,这个阶段最先受益的往往不是整车厂,而是材料和设备环节。

二、为什么不是整车先受益?因为固态电池要真正装车,难点远不止“能不能做出一块电池”。

实验室里做出样品,和车规级大规模量产,是两回事。

车用电池必须解决几个硬问题:

能量密度够不够;循环寿命稳不稳;低温性能行不行;快充时会不会失控;界面阻抗怎么降;材料成本能不能压下来;良率能不能稳定;产线能不能复制。

这其中任何一个问题没解决,都不能说真正商业化成功。

Stellantis 此前宣布验证了 Factorial Energy 的固态电池单体,并计划在2026年把相关电池引入示范车队,但这仍然属于验证和示范阶段,不等于立刻进入大规模消费车普及。

所以,普通人不要被“续航1000公里”这种口号带偏。

固态电池真正的产业化,不是宣传参数先赢,而是工程体系先跑通。

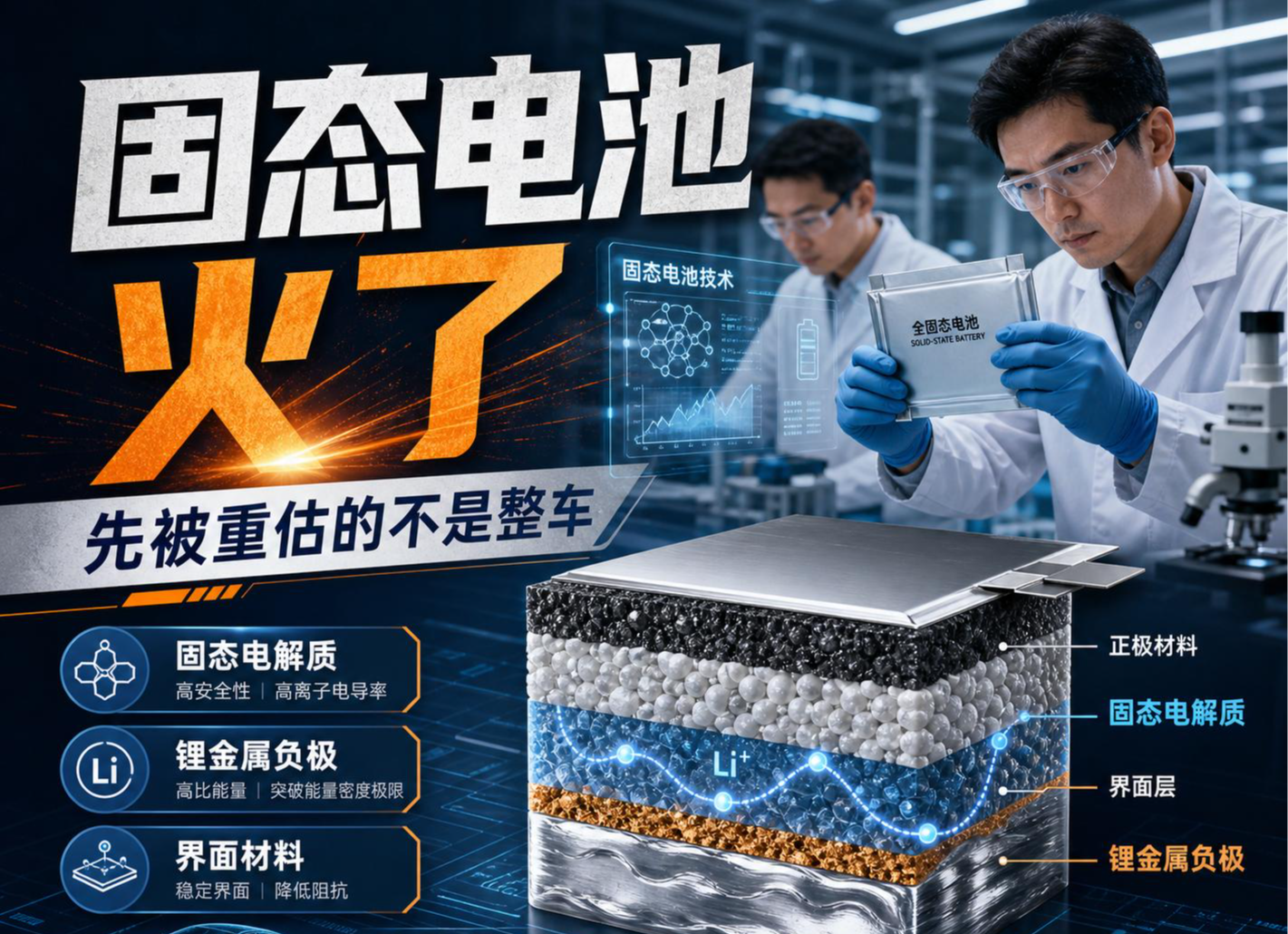

三、为什么材料先被重估?固态电池和传统液态锂电池最大的变化之一,是电解质体系变了。

传统锂电池主要依赖液态电解液。固态电池则要用固态电解质替代或部分替代液态电解液。

这就带来材料体系的重构。

现在主流路线大致包括:

硫化物路线;氧化物路线;聚合物路线;复合固态电解质路线。

每条路线都有优缺点。

硫化物离子电导率高,但对空气和水分敏感,制造和封装难度大。氧化物稳定性好,但界面接触和加工难度不小。聚合物加工相对友好,但高温和导电性能需要继续突破。

TrendForce 中文报告提到,固态电池材料端,固态电解质等核心材料产业化中试项目正在加速落地;多家企业在2025年完成固态电解质材料中试产线新建或扩建,技术路线聚焦硫化物以及氧化物。

这就是“材料先被重估”的原因。

固态电池不是把液态锂电池换个名字,而是把底层材料重新洗牌。

谁能解决固态电解质、界面材料、锂金属负极、复合正极这些关键问题,谁就可能在下一轮电池产业链中拿到更高位置。

四、为什么设备也会先受益?很多人只看材料,忽略设备。

但电池产业化最现实的一关,就是产线。

实验室可以慢慢做样品。中试线要稳定重复。量产线要控制成本、良率和一致性。

固态电池会带来一批新增设备和工艺升级需求。

比如:

干法电极设备;辊压设备;叠片设备;固态电解质制备设备;界面处理设备;高精度涂布设备;检测设备;封装设备;压力化成和测试系统。

财联社根据 TrendForce 报告梳理称,2025至2026年第一季度,全球固态电池领域相关融资案超过57件,46家企业获得新资金,已披露融资总额超过13亿美元;固态电池正从实验室研发推进至工程化验证和产业化准备阶段,新增设备有望成为刚需。

这就是关键。

固态电池还没有大规模装车,但设备端已经要提前准备。

因为没有设备,就没有中试线。没有中试线,就没有良率数据。没有良率数据,就没有车规级量产。

所以这轮产业链里,真正聪明的钱不会只等整车厂发布新车型,而会提前看材料、设备和中试环节。

第一类,固态电解质企业。

这是固态电池最核心的变化之一。谁能把固态电解质做到性能稳定、成本可控、可规模化生产,谁就可能成为关键供应商。

第二类,锂金属负极和界面材料企业。

固态电池想释放高能量密度,锂金属负极是重要方向。但锂枝晶、界面稳定性和安全性都要解决。

第三类,电池设备企业。

尤其是能参与中试线和量产线改造的设备企业。未来不是简单复制传统锂电设备,而是围绕固态工艺做升级。

第四类,检测和质量控制企业。

固态电池最怕的是样品性能好,但量产一致性差。检测、在线监测、缺陷识别和安全测试会越来越重要。

第五类,真正具备中试能力的电池厂。

不是会发布概念,而是能建线、跑数据、验证良率、拿到车企测试订单。

六、谁会承压?第一类,只讲“续航1000公里”的概念公司。

如果没有材料体系、工艺路线、中试产线和客户验证,只讲参数,很容易变成概念炒作。

第二类,没有良率能力的企业。

固态电池最大的难点之一就是工程良率。样品做出来不难,难的是稳定做一万块、一百万块,而且性能一致。

第三类,传统低端电池设备商。

如果只会服务传统液态锂电池工艺,不能适配固态电池新工艺,未来会被产业升级甩开。

第四类,只靠低价扩产的电池厂。

液态锂电池时代,规模和成本很重要。固态电池时代,材料创新、工艺控制和工程验证能力会更重要。

七、谁被重新定价?固态电池真正重新定价的,不只是电池厂,而是三种能力。

第一,材料能力

过去电池竞争更多看正极、负极、电解液、隔膜。固态电池会让固态电解质、界面材料、锂金属负极变得更重要。

第二,设备能力

固态电池产业化不是靠喊口号,而是靠设备把工艺稳定复制出来。

谁能提供中试线、量产线、检测系统和工艺解决方案,谁就会更靠近产业化核心。

第三,工程良率能力

这是最关键的。

实验室突破是科学问题。中试验证是工程问题。规模量产是制造问题。

固态电池真正从概念走向产业,必须跨过工程良率这道坎。

这也是为什么我说:

固态电池还没量产,材料设备已经先被重估。

第一,不要以为明年所有电车都会换固态电池。

固态电池需要时间。早期更可能先进入高端车、示范车型、特殊场景,之后才逐步降成本。

第二,不要只看续航数字。

续航很重要,但安全、寿命、成本、低温、快充和良率同样重要。

第三,不要只看整车厂发布会。

真正的硬科技突破,往往先发生在材料厂、设备厂、中试线和检测环节。

第四,不要把半固态和全固态混为一谈。

半固态可以理解为过渡路线,全固态才是更彻底的技术变化。两者商业化节奏和技术难度不一样。

第五,关注产业链真实信号。

比如设备招标、中试线投产、客户送样、车规验证、良率数据、示范车队,而不是只看宣传口号。

九、最后说三句判断第一,固态电池不是骗局,但也不是马上颠覆所有电车,它正在从实验室进入工程化验证阶段。

第二,最先被重估的不是整车,而是固态电解质、锂金属负极、干法工艺、电池设备和检测设备。

第三,固态电池产业真正的门槛,不是做出样品,而是把材料性能变成稳定良率和可复制产线。

所以,别只盯续航一千公里。

固态电池真正的大戏,不是明天哪辆车先发布,而是谁先把材料、设备、中试线和良率跑通。

电池产业下一轮竞争,表面拼性能,底层拼工程。

这才是固态电池最值得看的硬科技变化。