发财梦破碎了!北京,一 65 岁大爷,原本打算存定期,被银行工作人员推介买入 120 万元 R3 等级 A 中风险基金,后续柜员私自帮他把 A 基金,转换成 R4 高风险 B 基金,大爷听信高收益说辞做起发财梦,赎回时账面亏损 70 多万元,辛苦一辈子养老钱大幅缩水,大爷起诉银行,北京金融法院终审判决银行承担七成赔付,结果广受网友认可。

尚大爷今年 65 岁,退休多年,手里有 120 万存款,这是他攒了大半辈子的养老钱,一分是一分,来得不容易。

他进银行的打算很简单,就想存个定期,每年拿点利息,踏踏实实把晚年过了。这个想法挑不出毛病,很多退休老人都是这个盘算。

但银行工作人员没让他存定期。对方主动拦住他,推荐了一款叫 A 的 R3 中风险基金,说收益比定期存款高,还特别稳,讲得头头是道。

尚大爷心想,银行是正规机构,工作人员推荐的东西,总不会出岔子,当场就把 120 万全部买了进去。

这还没完。没过多久,同一个工作人员又找上门,说手上有个 B 基金,收益比 A 还强,劝尚大爷把 A 基金换过去。

尚大爷不懂这里面的弯弯绕,对方说能多赚钱,他就跟着点了头。

问题恰恰出在这次转换上。B 基金 R4 风险等级,明显高于 A 基金 R3 等级。按照《证券投资基金法》、理财适当性管理规则规定,银行给客户推荐产品,必须先做风险承受能力测评,只能卖与客户风险等级相匹配的产品。

如果换成一个新产品,还得重新测评、重新做书面风险告知,基金转换视作新投资,是法定必须落地的 “卖者尽责” 义务,不是走走过场的形式。

但这家银行的工作人员两次操作都跳过了这个流程。第一次推荐 A 基金未规范落实完整测评与风险告知;第二次劝转 B 基金,依旧没重做测评、无书面风险提示。

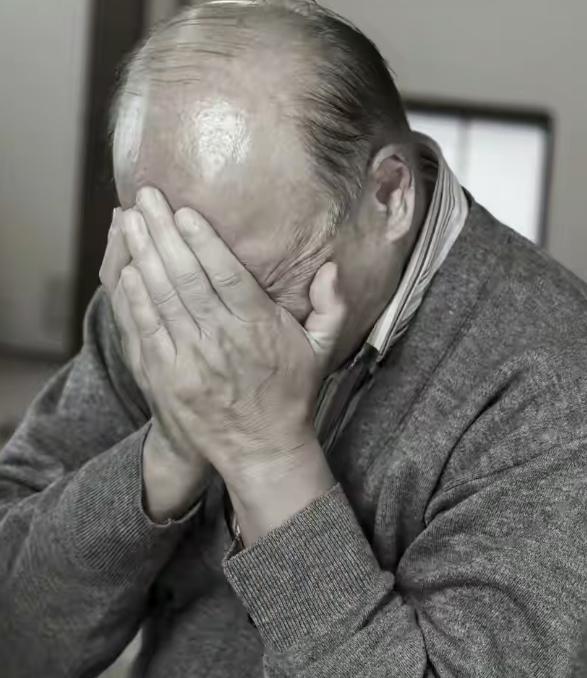

一个 65 岁、没有稳定收入来源的退休老人,就这样被带进了高风险产品。

等尚大爷急着用钱想赎回的时候,打开账户一看,120 万只剩下 50 万出头,整整亏了 70 多万元。他找银行交涉,对方推来推去,始终没有给出正面回应。

尚大爷咽不下这口气,直接把银行告上北京金融法院。

法院把整个过程捋了一遍,认定银行在推荐和转换产品的全程中,未完整落实尚大爷风险承受能力评估,也未依法履行风险告知义务,违反金融销售适当性管理规定。

法院还认定,尚大爷的实际风险承受能力与 B 基金的 R4 风险等级明显不匹配,70 余万亏损和银行违规转换操作存在直接因果关联。最终判决,银行对本次转换带来的损失承担 70% 的赔偿责任。

没有全赔,是因为投资市场本身存在波动,尚大爷作为投资人未尽审慎核实义务,需要自行承担剩余三成亏损。但主要过错责任,确实落在银行这边。

这个案子有一个细节值得单独说一下。银行工作人员为什么要主动劝客户换基金?从行业的普遍情况看,银行员工通常有销售指标,不同产品的销售提成也不一样,高风险产品往往对应更高的绩效奖励。

这种内部激励机制,有时候会让客户的利益和销售人员的利益朝着相反的方向走。

这不是在替某个人开脱,而是说这类事件背后有更深层的行业结构问题,不是个例,也不是偶然。

近年来,类似的银行理财纠纷持续增多,金融委托理财、基金代销、信托产品等领域都出现过类似争议。

法官在这个案子里专门提示了维权路径:先跟机构协商,不行就向监管部门投诉,还可以申请调解或者仲裁,最后还可以提起诉讼。

整个过程里,当初签的合同、跟工作人员的聊天记录、电话沟通的录音,一样都不能丢,这些是日后维权最实在的依据,丢了等于把自己的话语权也一并丢掉了。

尚大爷这场官司拿到七成损失赔付,但 70 多万的账面浮亏没法立刻全额抹平,对一个退休老人来说,已经是实打实的财产损耗。

他损失的不只是钱,还有进银行那一刻的信任。

很多人把家底托付给银行,觉得这比股市安全、比民间理财靠谱,却没想到风险就藏在柜台那一侧的热情推荐里。

你去银行办事,有没有被工作人员主动推荐过理财或基金?对方当时有没有问过你,万一亏了能不能接受?