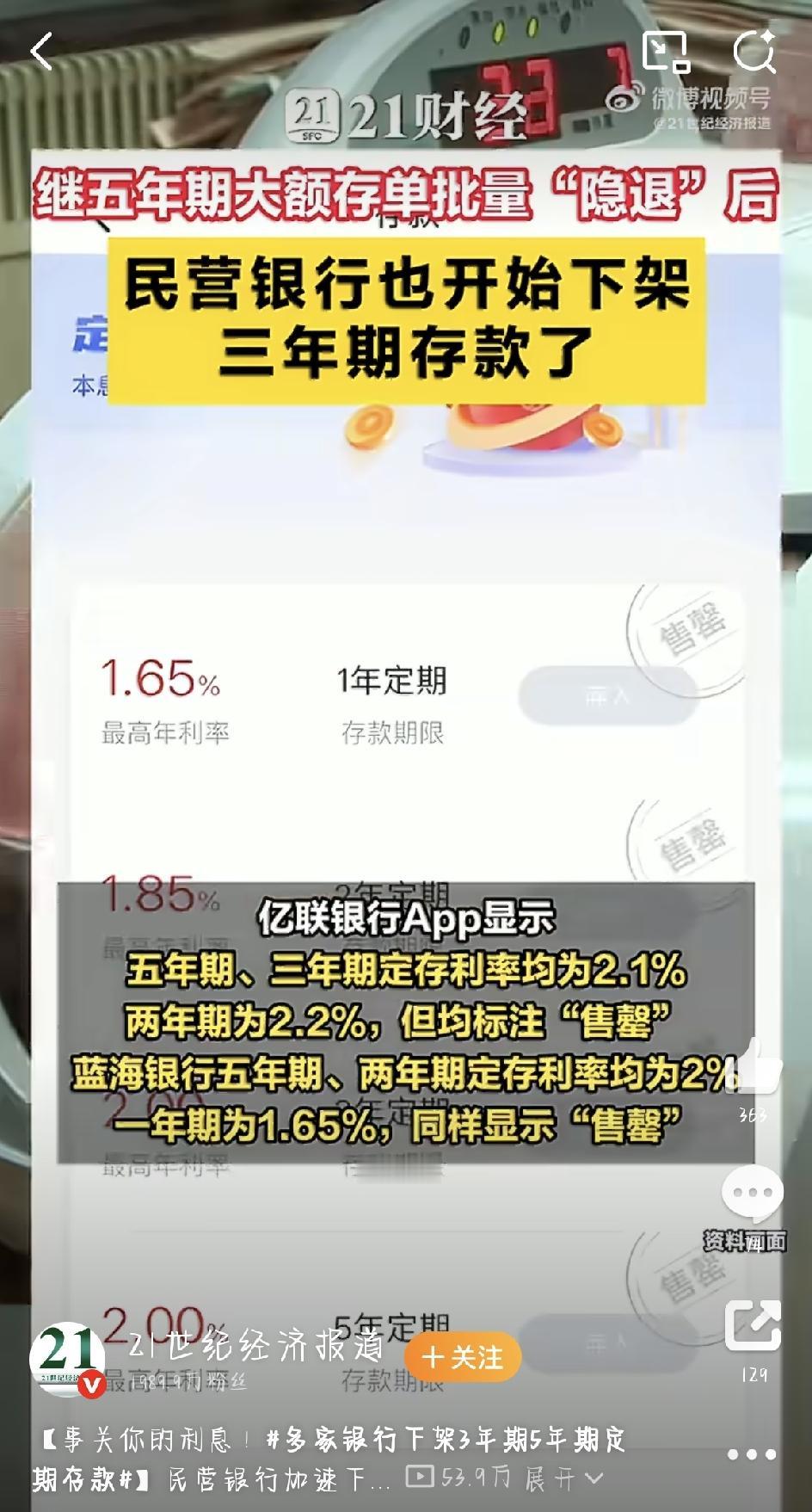

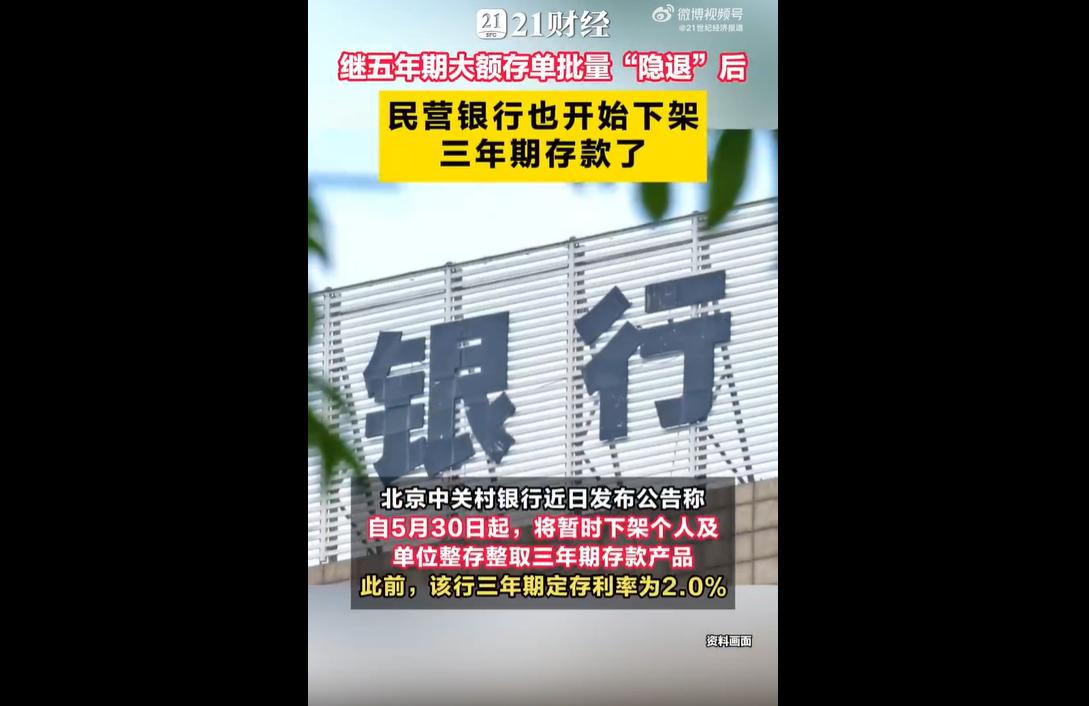

最近不少朋友打开手机银行,想存个三年、五年的定期,结果发现——要么直接找不到产品,要么显示“已售罄”。原本利率还不错的长期存款,突然就没了。

这次调整主要发生在民营银行,部分城商行也跟着下调了中长期存款利率。以前还能找到2.5%左右的长期定存,现在普遍跌到1.9%到2.1%之间。说白了,长期高息存款,正在慢慢退出主流选择。

很多人想不通:明明咱们老百姓越来越爱存钱了,银行为啥反而不愿意收长期存款了?其实背后,是银行自己也在“扛不住”了。

先搞明白银行怎么赚钱。说白了,银行就是“低息吸存款、高息放贷款”,中间的差价叫净息差,是银行最主要的收入来源。可这几年,贷款利率一直在降——房贷、经营贷都越来越便宜,银行放贷赚的钱自然变少了。而存款这边呢,民营银行没有国有大行那么多网点,老百姓信任度也低一些,以前只能靠抬高三年、五年期的利率来吸引人存钱,揽储成本一直偏高。

两头一挤,银行的净息差年年往下降。2026年一季度,全行业净息差已经跌到1.4%,创了历史新低。民营银行更惨,一个季度就降了21个基点。经营压力确实大。

所以,下架中长期存款、压低利率,就成了银行控制成本最快、最直接的办法。三年、五年定存,锁定时间太长。如果当初承诺的利率偏高,那未来五六年不管市场怎么变,银行都得按约定付利息。现在贷款收益越来越低,要是再大量吸收高息长期存款,很可能出现“放贷赚的钱,还不够付存款利息”的亏本局面。那就只能先砍掉高成本的长期定存,实在砍不掉的,就降息。眼下还没下架长期定存的民营银行,利率也基本卡在1.9%–2.1%之间,以前那种“高息揽储”的日子,真的一去不复返了。

有些已经存了三年、五年定期的朋友可能会担心:银行会不会把我的利息也降了?这个可以放心。按照规定,已经办好的定期存款,合同受法律保护,银行不能单方面改利率。到期后,还是按你存入那天约定的利息结算,不会因为产品下架或利率下调就受影响。

从长远看,低利率已经是大趋势。接下来大概率还会有更多中小银行跟进,继续缩减长期存款产品。对于咱们普通储户来说,不用再死守着五年期定存不放了。可以试试把资金拆开,一部分存一年、两年的短期定存,方便随时取用;剩下的搭配点低风险理财,这样既灵活,又能适应眼下存款市场的新变化。

来源:21世纪经济报道