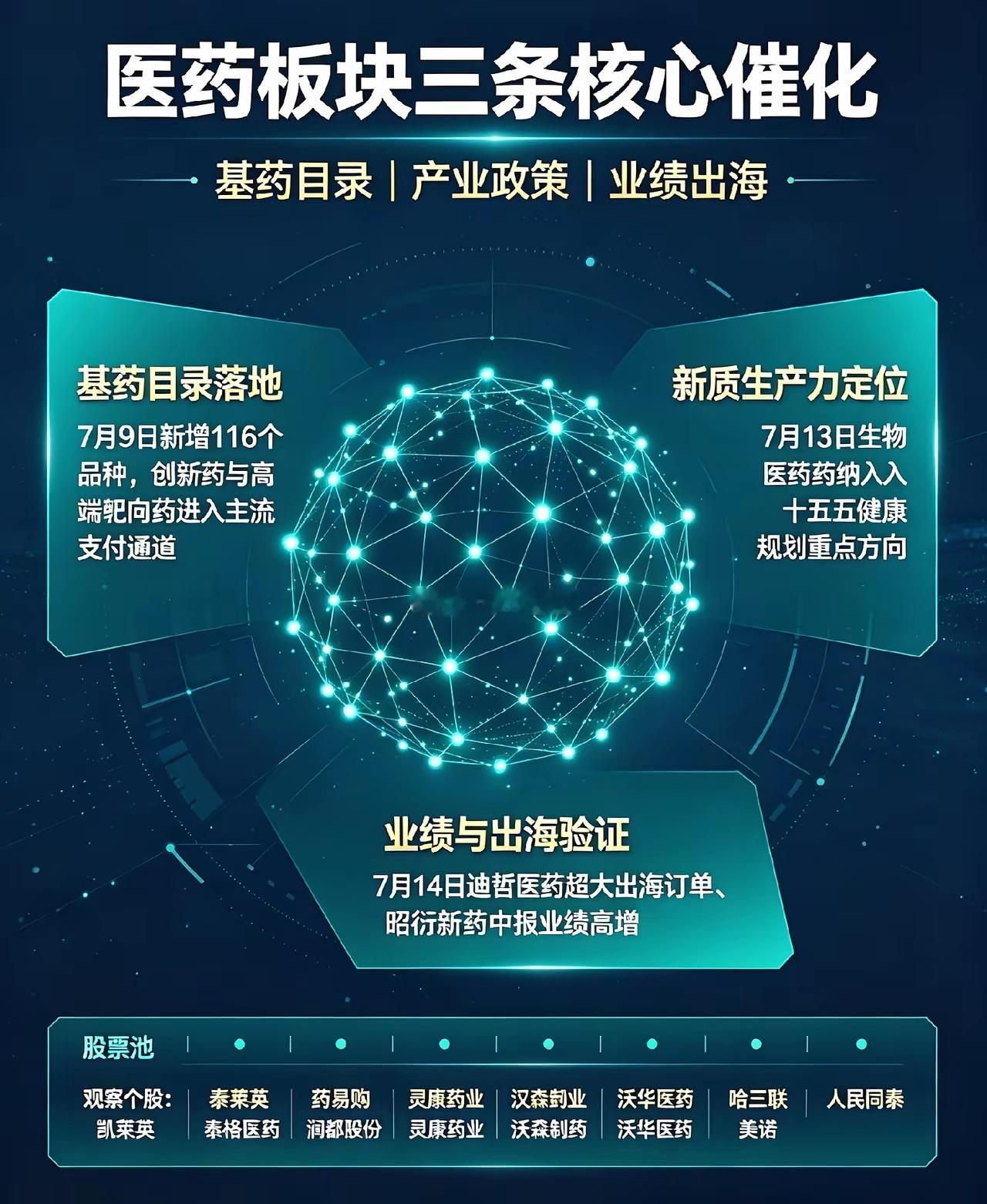

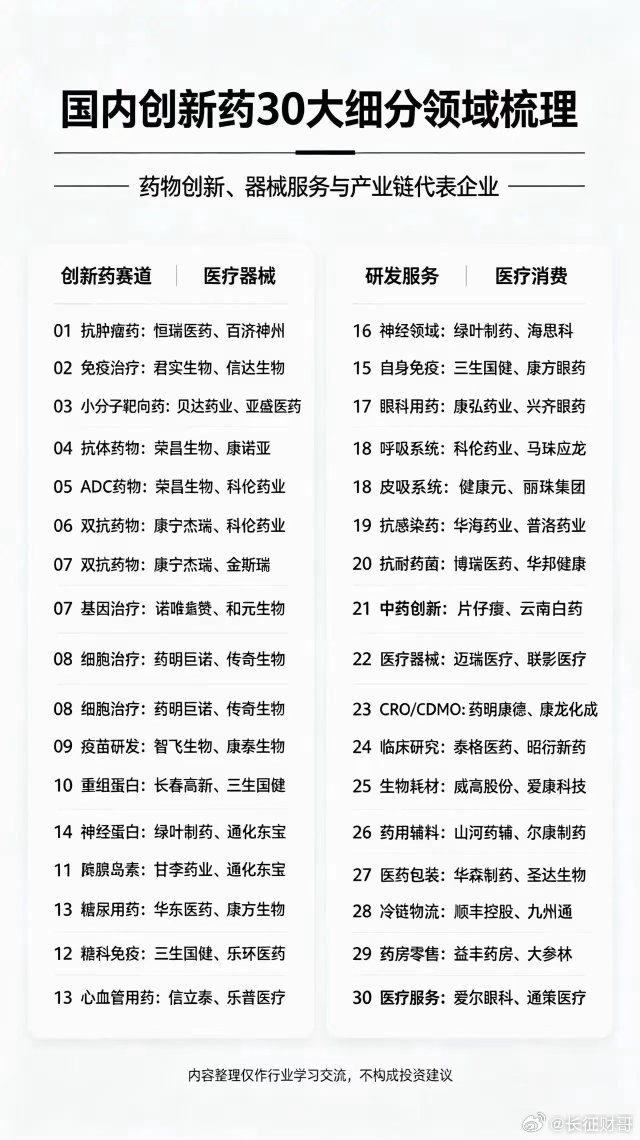

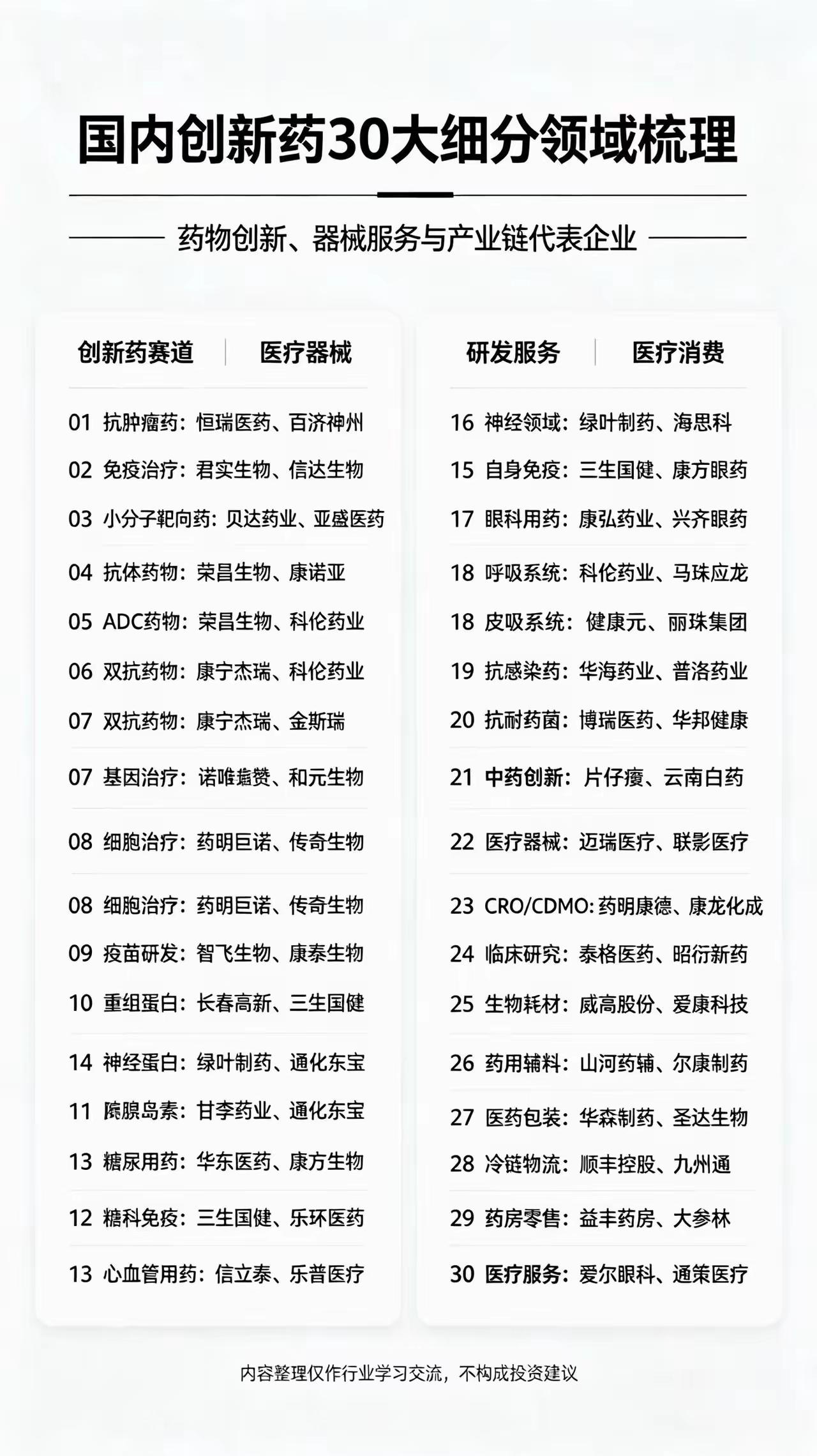

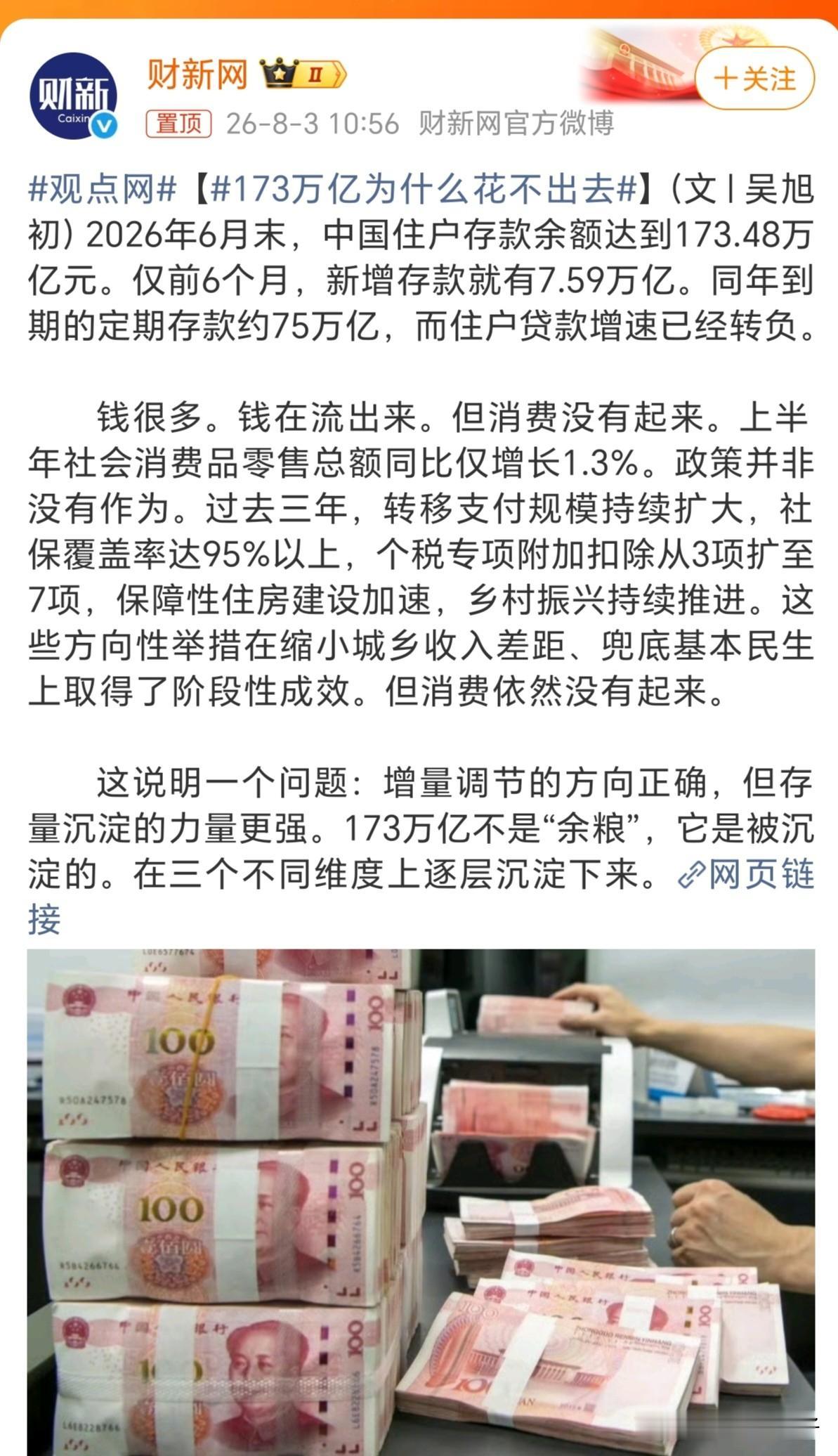

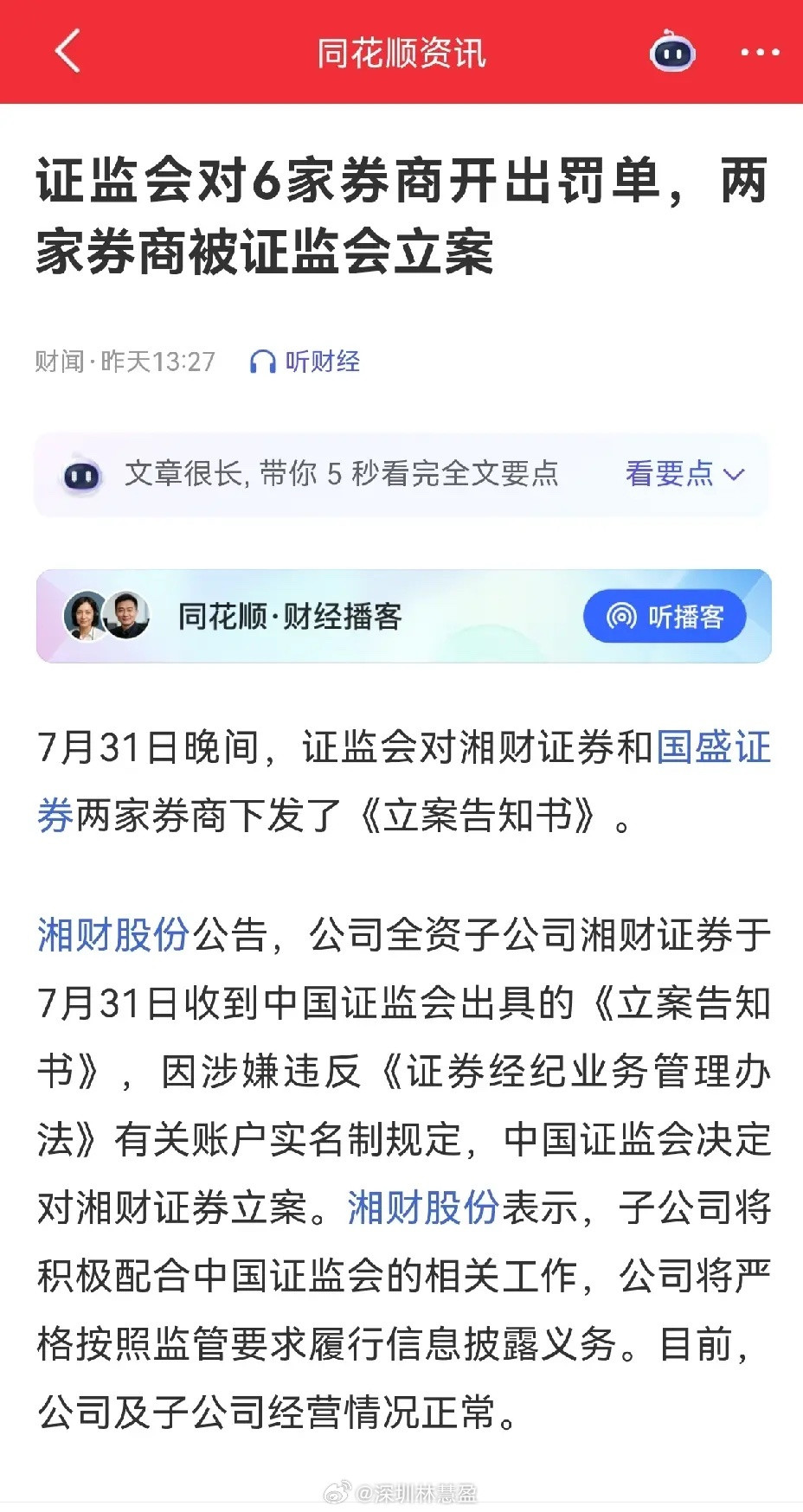

标签: 股票板块-医药生物

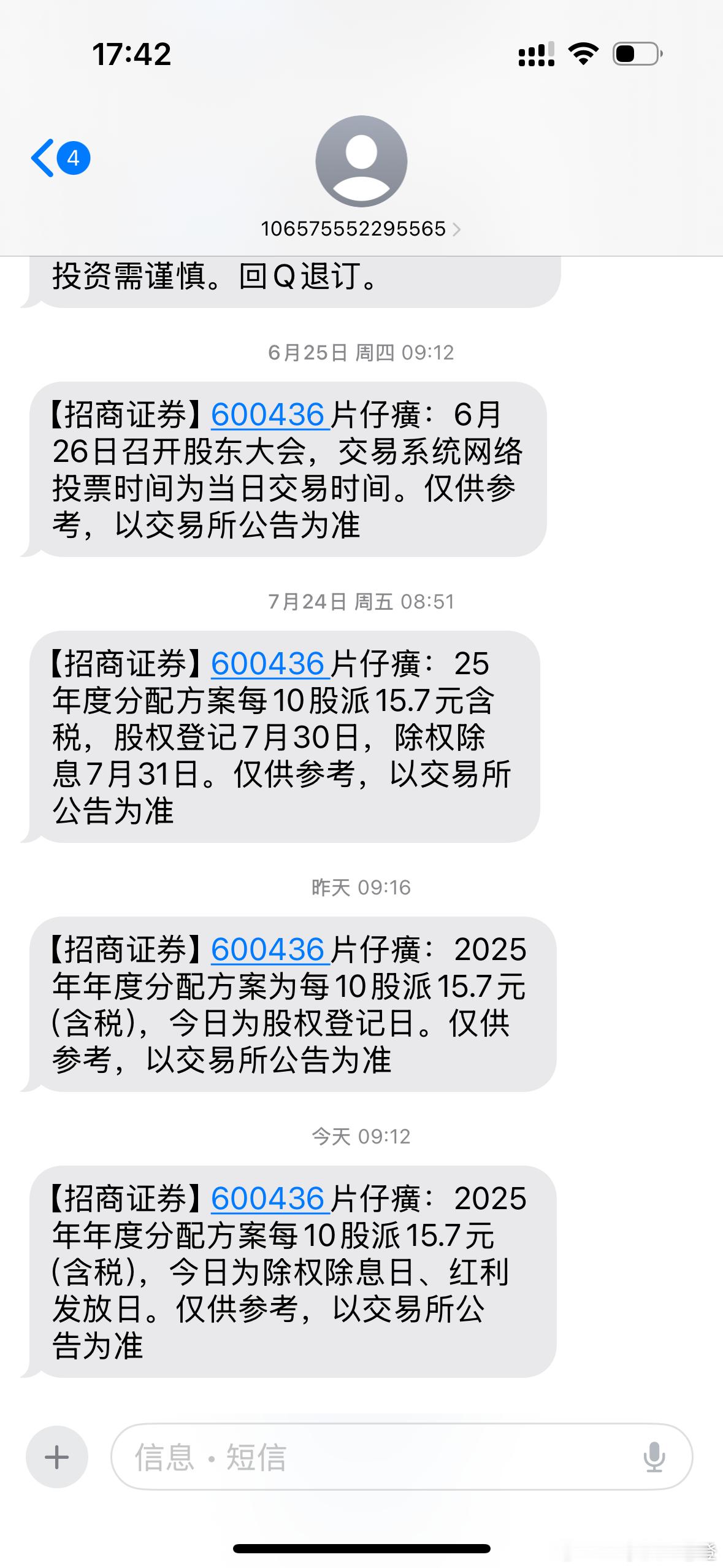

片仔癀分红到账,继续复投!十年内只买不卖!买了就当没了!

片仔癀分红到账,继续复投!十年内只买不卖!买了就当没了!

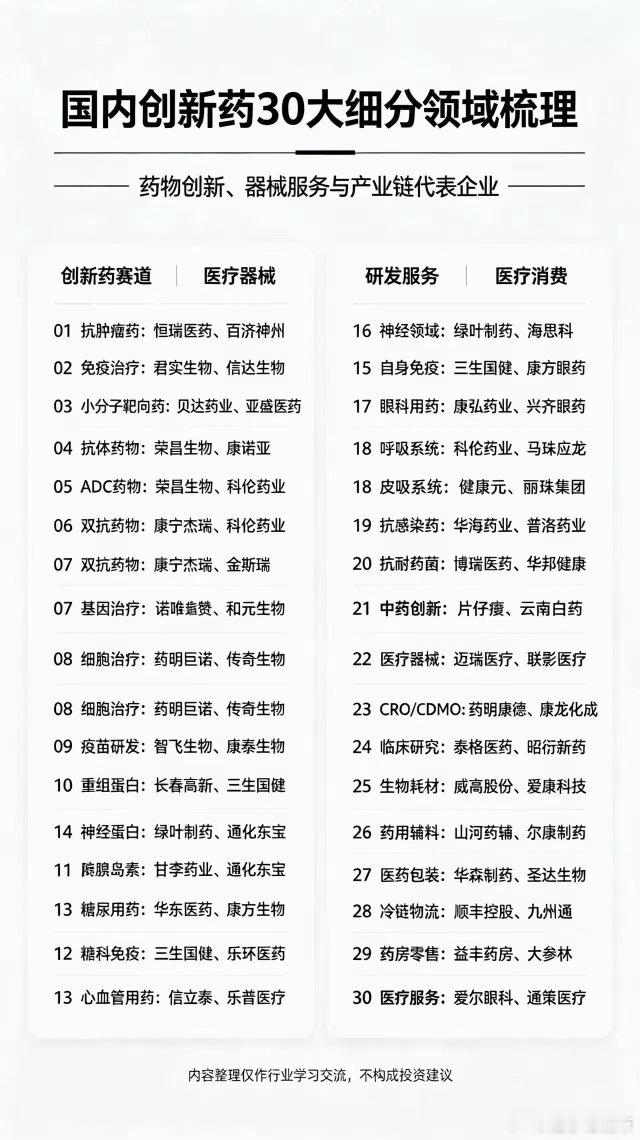

中医药行业5家企业1.寿仙谷:珍稀药材精深加工龙头核心壁垒:独家掌握灵芝孢子粉

中医药行业5家企业1.寿仙谷:珍稀药材精深加工龙头核心壁垒:独家掌握灵芝孢子粉去壁专利技术,获中、美、欧、日等7国发明专利,有效成分含量提升10倍以上,人体吸收率提高29倍;拥有铁皮石斛、西红花等珍稀药材自主种植基地,通过五重有机认证。订单与业绩:2025年灵芝孢子粉类产品毛利率85.73%,核心产品长期供不应求,是高端中药上游“卖铲子”的企业。2.佐力药业:安神赛道独家龙头核心壁垒:国内唯一掌握乌灵菌深层发酵工业化技术,乌灵胶囊为国家一类新药,是安神轻中度抑郁细分赛道独家品种,院内外市场份额连年全国第一。订单与业绩:产品已纳入医保甲类、国家基药目录,2026年以来在甘肃等省集采中选,医院覆盖率持续提升,产能持续爬坡,基层终端铺开后业绩弹性极大。3.同仁堂:百年国药全产业链龙头核心壁垒:拥有安宫牛黄丸等数十个独家大品种,储备上百个经典名方,是国药准字品种最多的企业之一;占据国内大部分天然麝香、天然牛黄配额,高端双天然安宫牛黄丸占据近50%市场份额。订单与业绩:终端遍布全国,海外门店覆盖20多个国家和地区,2026年产能满产,订单排至明年;2025年安宫牛黄丸贡献约5亿元利润,毛利率约44%。4.天士力:现代中药国际化先锋核心壁垒:复方丹参滴丸是心脑血管领域百亿级大品种,是全球首个完成美国FDAⅢ期临床试验的复方中药,拥有最全的循证医学证据;在现代中药智能制造、创新中药和生物药上多线布局。订单与业绩:产品覆盖全国数万家医疗机构,是少数实现中药现代化与出海双轮驱动的企业;2026年虽终止美国合作,但国内市场份额稳定,糖尿病视网膜病变新适应症获批后打开新增长空间。5.中国医药:央企平台型龙头核心壁垒:直属央企,拥有覆盖全国的医药商业配送网络,是中医药出海的核心官方平台,承担中医药国际推广和跨境医疗合作的国家级任务;业务横跨医药工业、商业和物流贸易三大板块。订单与业绩:是“十五五”规划基层全覆盖和出海的核心抓手,2026年股价处于行业低估区域,主力资金连续净流入,随时可能启动主升浪。风险提示以上内容仅为视频观点与公开信息整理,不构成任何投资建议。股市有风险,投资需谨慎。

兄弟们很多内容基本上被屏蔽了发不出!目前飞哥持仓哈药股份神州泰岳大唐发电

兄弟们很多内容基本上被屏蔽了发不出!目前飞哥持仓哈药股份神州泰岳大唐发电长川科技兆易创新何时下车时间我将在铁粉群更新公布!所有人进铁粉群抄作业吧!👇已申请不用重复操作,多多互动升级金粉。志远复利联盟SVIP

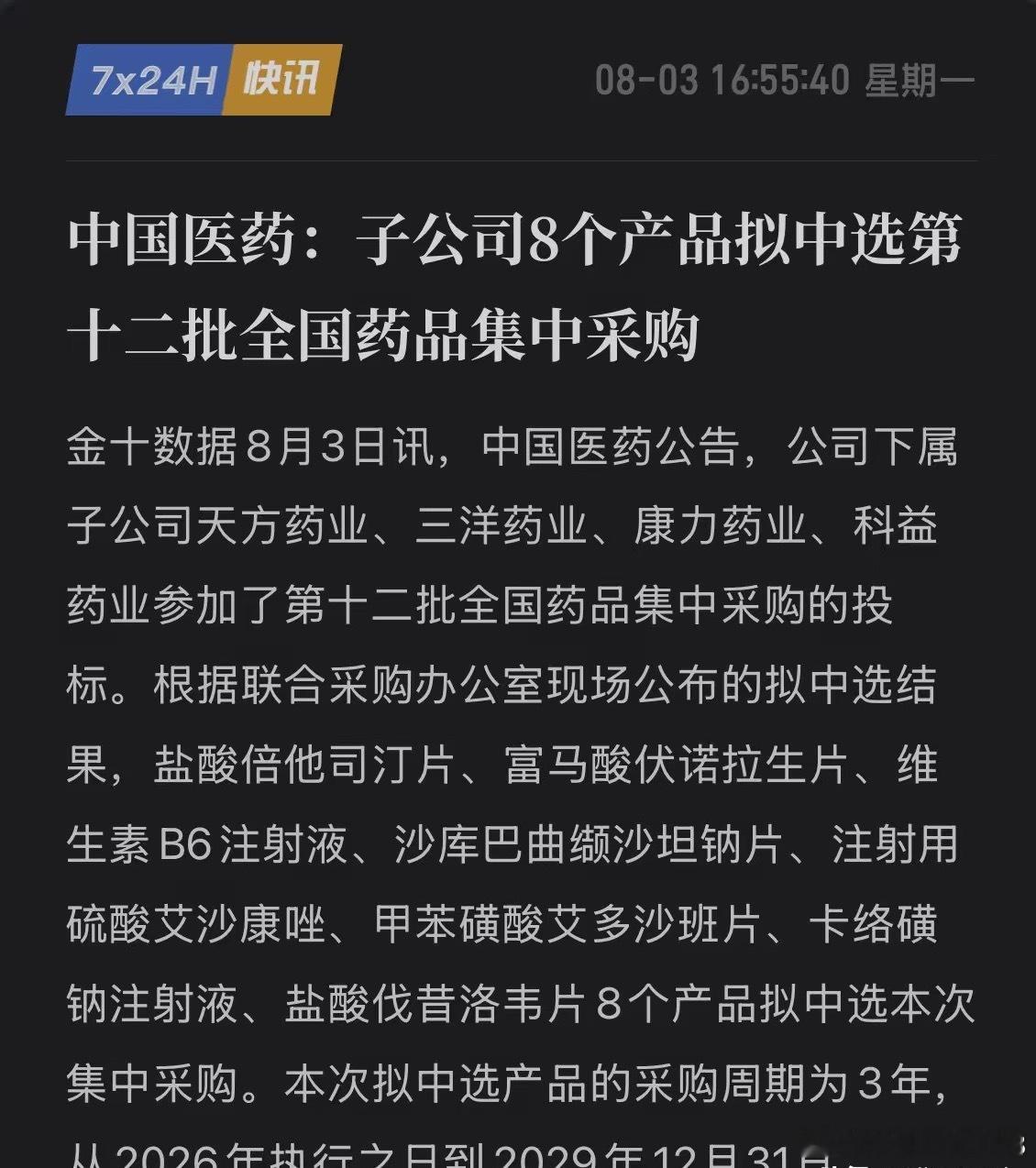

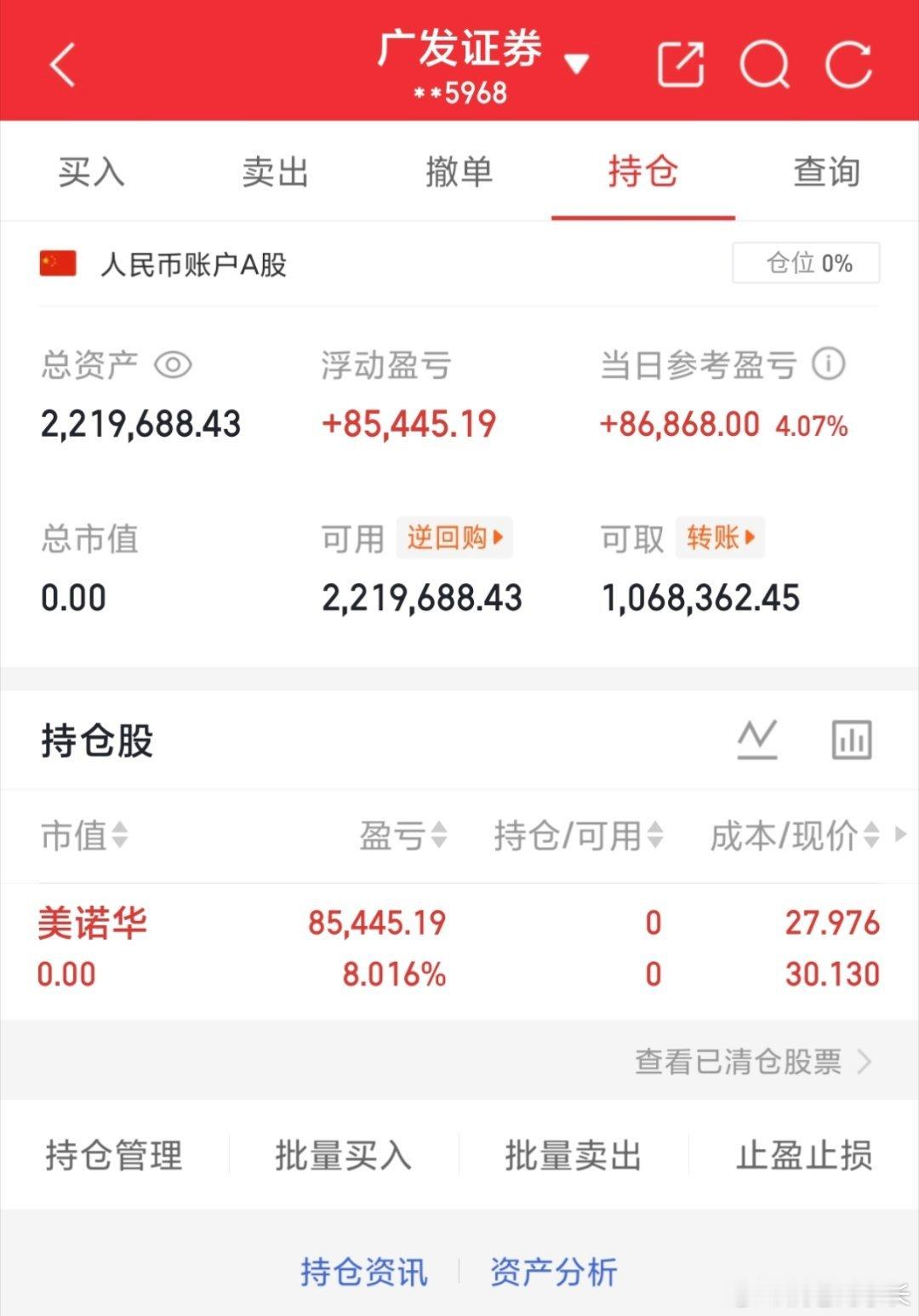

50W本金,目标一年翻10倍,一年做500w(第61天)今日卖出:603538

50W本金,目标一年翻10倍,一年做500w(第61天)今日卖出:603538美诺华今日买入:002980华盛昌我会把每天实盘记录下来,我相信实盘肯定一直往前冲,希望各位股友支持我,点赞富一生!评论168,票票长虹!特别声明:这只是我个人的操作记录,不作为任何投资建议,更不是劝你们跟买!股市有风险,投资需谨慎!财经