其实不是技术修不过去,关键是俄罗斯心里有本账。你看,中俄天然气要是直接通了,那以后卖给中国就只剩下一条路——俄方最怕的就是这种“通道单一化”,万一哪天被咱们捏住了,连个回旋的余地都没有。所以他们宁可绕一下蒙古或者哈萨克,哪怕多分几成利润出去,也要留个中间人,给自己多留条后路。这不是修不起管道,是信不过。

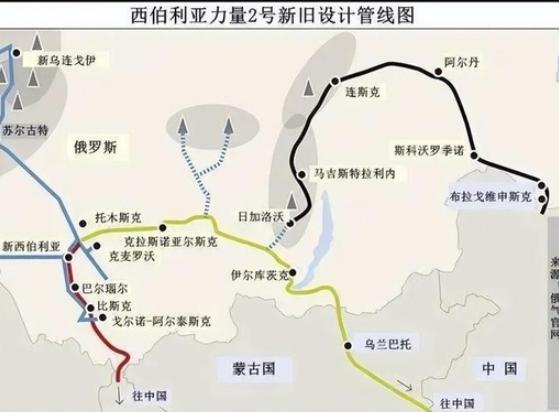

很多人不知道,这条被称为"西伯利亚力量2号"的管道,已经谈了整整20年。

从2006年第一次提出构想,到现在2026年,双方磨破了嘴皮,换了好几拨谈判代表。

2025年9月,中俄蒙三国在北京签署了具有法律约束力的备忘录,所有人都以为这次终于要成了。

可谁也没想到,今年5月普京带着大半个能源内阁访华,这个项目还是没签最终协议。

外界都以为是价格谈不拢,中国嫌贵,俄罗斯不肯降价。

但真正的原因,比价格问题要深得多。

俄罗斯吃过"通道单一化"的大亏,而且是刻骨铭心的那种。

2022年之前,俄罗斯70%以上的天然气都卖给欧洲,主要就靠"北溪"等几条管道。

结果俄乌冲突一爆发,欧洲说断就断,北溪管道还被炸了个稀巴烂。

一夜之间,俄罗斯每年上千亿立方米的天然气没了销路,损失超过千亿美元。

这个教训,让俄罗斯刻进了骨子里。

现在俄罗斯要转向中国市场,绝对不能再犯同样的错误。

如果直接修一条从俄罗斯到中国的管道,没有任何第三国过境。

那未来一旦双方在价格或者其他问题上有分歧,中国说停就停,俄罗斯一点办法都没有。

毕竟管道是死的,只能往一个方向输气。

但如果有蒙古或者哈萨克斯坦作为中间人,情况就完全不一样了。

首先,过境费虽然要分出去一部分,但也多了一层"保险"。

中国如果想断气,就不只是得罪俄罗斯,还要得罪蒙古或者哈萨克斯坦。

这在外交上的成本要高得多。

其次,有了第三国参与,管道的控制权就不再是中俄两家说了算。

蒙古和哈萨克斯坦为了自己的过境费收入,也会主动维护管道的稳定运行。

更重要的是,俄罗斯可以同时推进蒙古和哈萨克斯坦两条路线。

这样一来,就算其中一条出了问题,还有另一条可以用。

这就是俄罗斯的"双保险"战略。

2024年5月,俄罗斯突然提出要建一条经哈萨克斯坦到中国的天然气管道,年输气量350亿立方米。

当时很多人都懵了,不是已经在谈蒙古路线了吗?

现在明白了,俄罗斯从一开始就没打算只走一条路。

他们就是要让蒙古和哈萨克斯坦互相竞争,谁给的条件好,就先建谁的。

同时也让中国知道,俄罗斯不是只有中国一个选择。

当然,中国也不是傻子,早就看穿了俄罗斯的心思。

2025年4月,中国驻俄大使张汉晖直接表态,哈萨克斯坦方案不现实。

原因很简单,中国西部的天然气管道已经满负荷运转了。

土库曼斯坦的进口气和新疆自产气挤在一起,甘肃的调峰储气库都快爆了。

如果再建一条经哈萨克斯坦的管道,中国还要花几百亿在国内修配套管网。

这笔账怎么算都不划算。

而蒙古路线就不一样了,管道直接通到中国东部经济带。

那里是中国天然气需求最大的地方,不需要再修太多配套设施。

而且蒙古路线比哈萨克路线短1200公里,输气成本能降低40%。

更关键的是,蒙古现在经济高度依赖中国,羊肉出口90%以上都卖给中国。

他们不敢在管道问题上跟中国耍花样。

所以中国最终同意了蒙古路线,但也留了一手。

我们没有把所有鸡蛋放在一个篮子里。

现在中国的天然气进口来源已经非常多元化了。

中东的液化天然气占30%,土库曼斯坦等中亚国家的管道气供应稳定。

已经建成的中俄东线"西伯利亚力量1号",2025年的输气量已经达到400亿立方米。

再加上澳大利亚、印尼等国的LNG,中国根本不缺天然气。

这就是中国在谈判中的底气。

俄罗斯急着卖气,因为欧洲市场已经彻底丢了。

2025年俄罗斯对欧洲的天然气出口只剩下180亿立方米,还不到2021年的零头。

如果不能尽快打开中国市场,俄罗斯的气田只能白白放空。

但俄罗斯又怕太依赖中国,所以才想出了这么个"绕路"的办法。

其实这也不能怪俄罗斯小心眼,国与国之间本来就是这样。

没有永远的朋友,只有永远的利益。

俄罗斯宁愿每年给蒙古12亿美元的过境费,也要给自己留条后路。

这不是信不过中国,而是任何一个大国都会做的战略选择。

大家都是在为最坏的情况做准备。

现在的情况是,俄罗斯需要中国的市场,中国需要俄罗斯的能源。

双方都有合作的意愿,但也都有自己的顾虑。

所以谈判才会这么漫长,这么艰难。

不过可以肯定的是,西伯利亚力量2号最终一定会建成。

只是时间早晚的问题。

毕竟对于中俄两国来说,这是一个双赢的项目。