标签: 石油

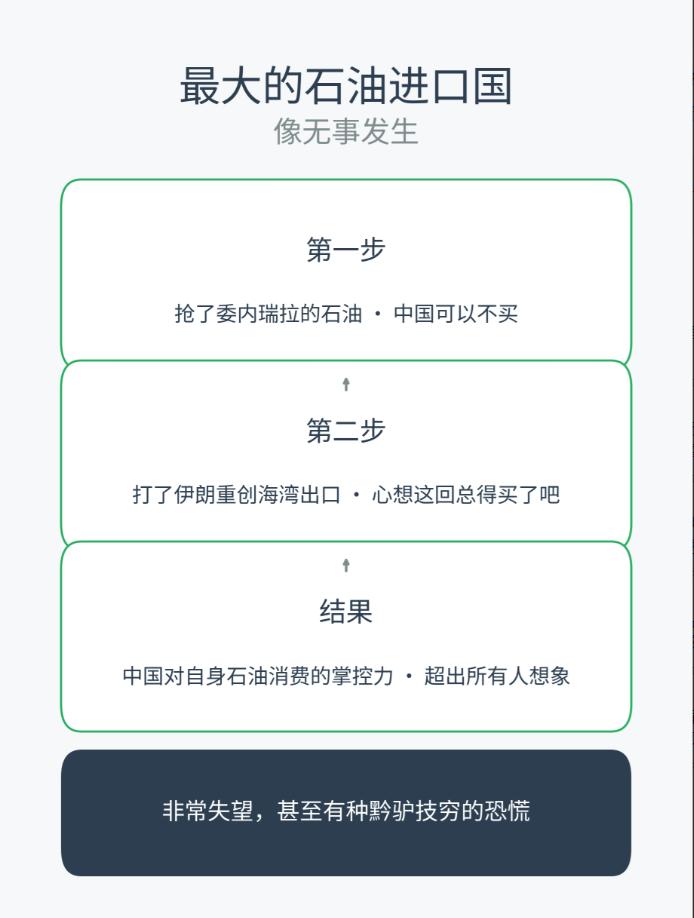

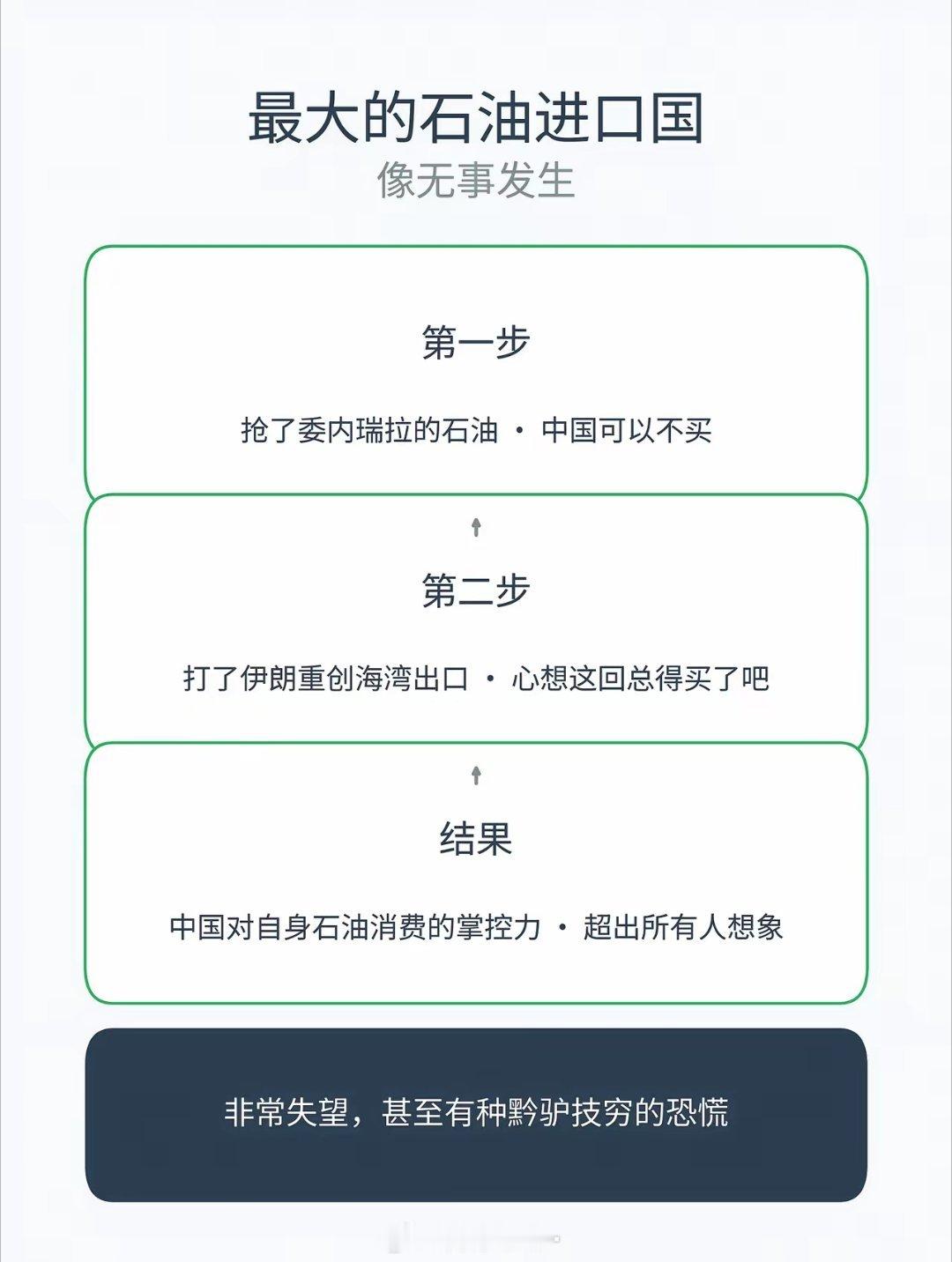

美国抢了委内瑞拉的石油,本意是想让中国花美元从他手里买,但是发现最大消费国中国可

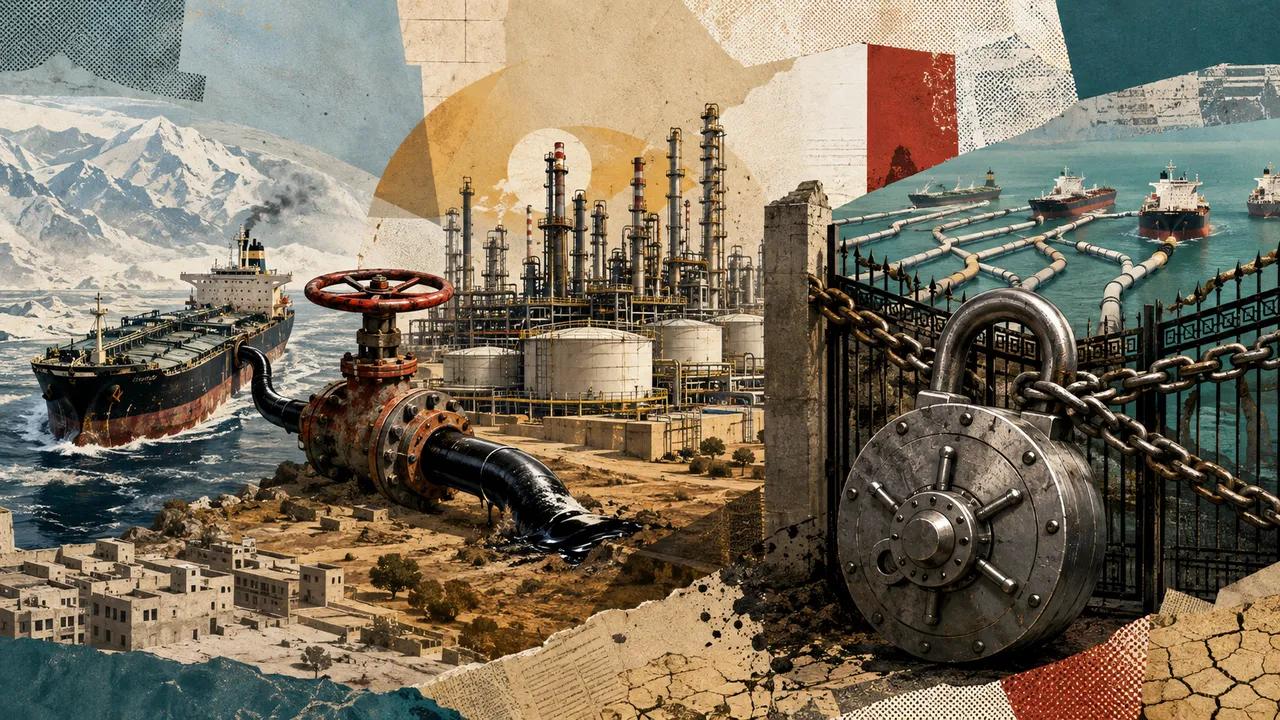

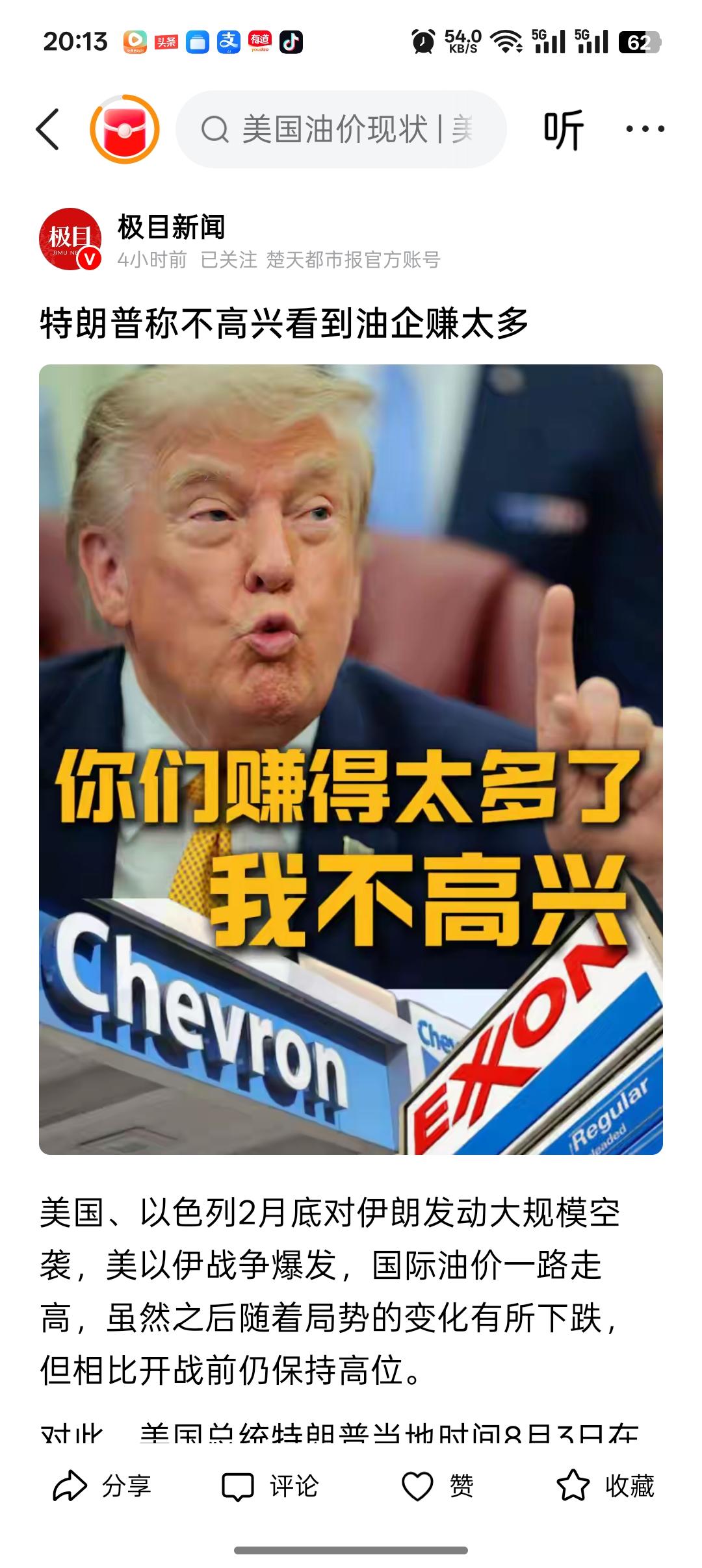

美国抢了委内瑞拉的石油,本意是想让中国花美元从他手里买,但是发现最大消费国中国可以不买。思来想去,觉得是中东的原因。然后美国对伊朗战争又重创了海湾国家的石油出口、心想这回你总得买了吧。但是中国对自身石油消费的掌控力超出了所有人的想象。美国这步棋,每一步都踩在了空处。今年1月初美军突袭委内瑞拉、抓走马杜罗之后,华盛顿那帮人算盘打得噼啪响——委内瑞拉拥有全球最大的已探明石油储量,美国实际控制了它的石油出口。英国《金融时报》统计,光今年上半年美国就从委内瑞拉石油销售中拿走了超过130亿美元。特朗普团队的想法很简单——拿住委内瑞拉的油,逼中国这个全球最大石油买家花美元来买。可中国根本不接这茬。华盛顿那帮人思来想去,觉得症结在中东——一定是中东的油太便宜、太充足,中国才不稀罕委内瑞拉那点产量。于是2月28日,美以联合发动“史诗怒火”空袭,炸了伊朗最高领袖、炸了革命卫队高层,顺便把海湾国家的石油出口也重创了。霍尔木兹海峡一度被伊朗封锁,全球油价冲上100美元。美国人的逻辑很简单:中东的油出不来了,全球油价涨了,中国你总该来买委内瑞拉的油了吧?然后他们等来了海关总署7月14日的数据。6月,中国原油进口2927.2万吨,同比下降41.3%,创下2016年10月以来的月度新低。5月同比下降29%,4月同比下降20%。上半年累计进口2.48亿吨,同比下降11.4%。中国每天的原油进口量从2月份的约1170万桶,骤降到5月底的650万到780万桶。美银证券把2026年中国原油需求预测下调到每天1500万桶,同比下降5%,净进口预测下调到每天1060万桶,同比下降8%。油价跌了,中国不买。油价涨了,中国还是不买。西方交易员彻底懵了——他们沿用了几十年的市场逻辑被砸了个稀碎:全球最大买家对价格的敏感度,什么时候变得这么低了?真相是:中国手里攥着三张牌,一张比一张硬。第一张牌——家底厚。综合多家机构评估,中国国家战略储备、商业储备与企业义务储备三者结合,总储备规模约12亿到15亿桶,能够覆盖全国140到180天的原油净进口需求。远超国际能源署规定的90天安全红线。美国能源信息署预测,2026年中国原油战略储备还在以每天100万桶的速度继续扩充。说白了,中国手里攒了足够撑半年的油,不急着跟任何人讨价还价。第二张牌——来源多。俄罗斯稳居中国第一大原油进口来源国,上半年进口量同比上涨16.7%。核心优势在于海运航线无需经过霍尔木兹海峡。巴西增长势头更猛,同比大涨52.2%。海运线路同样绕开霍尔木兹海峡。与此同时,伊拉克、阿联酋、阿曼、沙特等中东来源的进口大幅下滑,降幅分别达到57.7%、36.8%、26.6%、18.0%。中国正在主动把鸡蛋从霍尔木兹海峡那个篮子里往外挪。你美国以为掐住中东就能掐住中国的油管子?中国早就把管子接了好几条。第三张牌——需求在变。电动车普及正在加速削弱汽油需求。截至2025年末,全国新能源汽车保有量已达4397万辆。预计2026年新能源乘用车渗透率将达到60%左右,新能源汽车保有量同步突破5000万辆。仅2026年一年,汽油需求就预计下降5.5%。煤化工也在部分替代石油化工。中国的石油需求结构正在发生根本性变化。过去那种“经济一增长就必须烧更多油”的线性逻辑,正在被新能源、新工艺、新路线一步步改写。美国抢了委内瑞拉的油,想逼中国买。中国不买。美国炸了中东的油,想逼中国买。中国还是不买。不是赌气不买,是真不用那么急着买了。中国对石油进口的掌控力,已经超出了华盛顿那帮人的想象边界。他们还在用二十年前的旧地图,找一条已经不存在了的航线。