非要打垮中国?最大“敌人“出现!这次不是美国,普京成最大赢家。

到了2026年5月再回头看,中俄汽车贸易这件事,最有意思的地方并不是中国车突然开满俄罗斯街头,而是它把一个更现实的问题摆到了台面上,中国制造真正走到海外深水区以后,拦路的未必总是美国那种明刀明枪,更多时候,是旧产业格局不愿让位时形成的规则挤压、税费门槛和本地化考验。

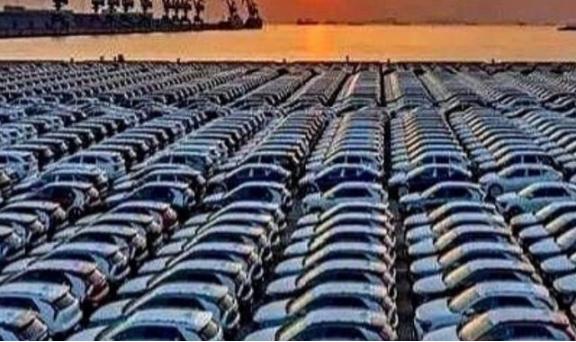

过去两年,俄罗斯汽车市场确实给了中国车企一个难得窗口。西方车企退出后,俄罗斯消费者不可能一直等着欧洲车回来,市场空出来了,谁能交车,谁能把价格压下来,谁能让售后网点跟上,谁就能站住。2024年俄罗斯新乘用车销量达到157.1万辆,同比增长48.4%,中国品牌份额一度被估算到六成左右,哈弗、奇瑞、吉利、长安这些名字,不再只是中国消费者熟悉,俄罗斯买家也开始反复比较。

但市场从来不会只送红利,不给考题。中国车企刚把份额做起来,压力就跟着来了。欧洲没有在全球汽车竞争中退场,2024年10月,欧盟对中国电动车征收最终反补贴税,比亚迪、吉利、上汽等企业被分别加征不同税率,这种做法说穿了,就是欧洲车企面对中国新能源车成本和技术优势时,选择用规则工具先把门槛抬起来。

俄罗斯市场本身也开始变脸。2024年10月起,俄罗斯提高进口汽车回收税,公开资料显示涨幅大约在70%到85%之间,后续还安排逐年上调。这个政策并不只针对中国车,但中国车当时在俄罗斯进口车里占比太高,受到的冲击自然最明显。经销商库存、终端价格、贷款利率、消费者购买力,一层压一层,到了2025年,一些中国品牌展厅关闭,也就不是什么怪事了。

所以,标题里说“非要打垮中国?最大‘敌人’出现!这次不是美国”,真正点到的不是某个单一国家,而是一套旧秩序的反扑。它不一定天天喊口号,也不一定把制裁写在脸上,可它会用反补贴调查、进口税费、本地化比例、认证规则和舆论质疑,把中国车企原本顺畅的出海路线变得更窄。很多人只盯着美国,却忽略了欧洲汽车工业的焦虑,也低估了俄罗斯保护本土产业的决心。

可问题在于,这套压力真的能把中国车企打垮吗?恐怕没那么容易。中国车企在俄罗斯吃到的苦,反倒像一堂海外经营的硬课。以前只是把整车运过去,车卖掉就算完成任务;现在不行了,得建厂,得做零部件配套,得管理本地经销网络,还得适应当地政策周期。长城汽车在俄罗斯图拉州有工厂,外媒2024年还报道过其扩大俄国产能的计划,这类布局说明中国车企已经不满足于做简单出口商,而是在往本地制造、本地服务、本地供应链方向挪。

更耐人寻味的是,普京反而成了最大赢家。西方车企撤走后,俄罗斯没有让汽车消费市场长期空转,中国车补了缺口,消费者有了选择,渠道体系还能运转;等中国品牌站稳以后,俄罗斯又通过税费和本地化政策,把“买中国车”往“在俄罗斯造车”方向推。对俄罗斯来说,这不是单纯进口替代,而是借中国车企的技术、供应链和产能,把自己被制裁打乱的汽车产业重新接上。

中国也不是没有收获。俄罗斯市场降温以后,中国汽车出口没有停下来,而是继续转向墨西哥、中东、东南亚等更多市场。公开资料显示,2025年前11个月,墨西哥已经取代俄罗斯,成为中国汽车出口的重要目的地之一,这说明中国车企没有把希望押在一个市场上。俄罗斯这一关不好过,却帮中国企业提前习惯了海外规则复杂、政策突然转弯、渠道需要重建的真实处境。

这件事最值得琢磨的地方,是中国企业不能再把海外市场想得太简单。能卖出去只是第一步,能在当地活下来、融进去、扛住政策变化,才算真正走出去。俄罗斯市场给中国车企上了一课,也给很多行业提了醒,未来的竞争不会只拼产品,还要拼规则理解、供应链韧性和长期耐心。别人设置门槛并不可怕,可怕的是自己还停留在过去那套出口思维里。中国制造要赢,就得把脚扎得更深,把路走得更稳。