刚刚公布的五粮液前期会计差错更正,涉嫌违反以下法律法规

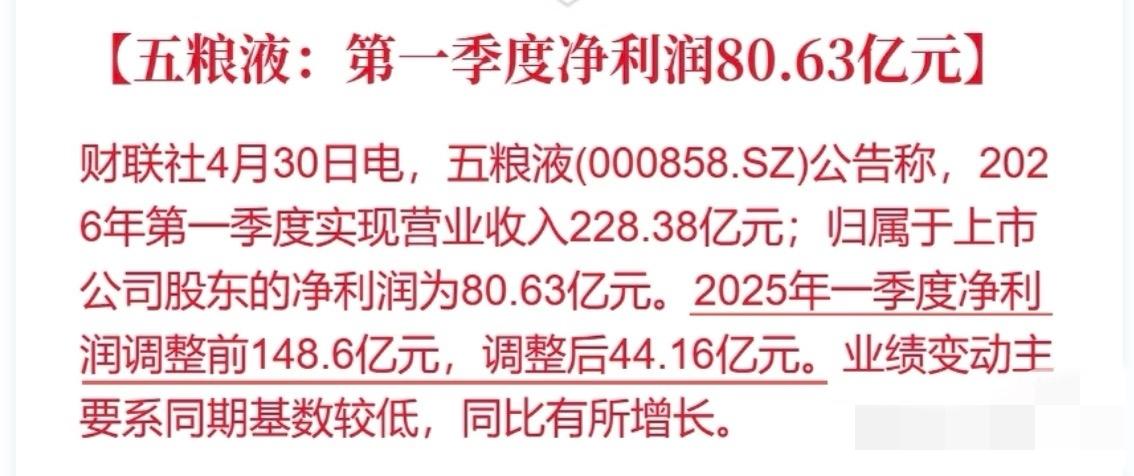

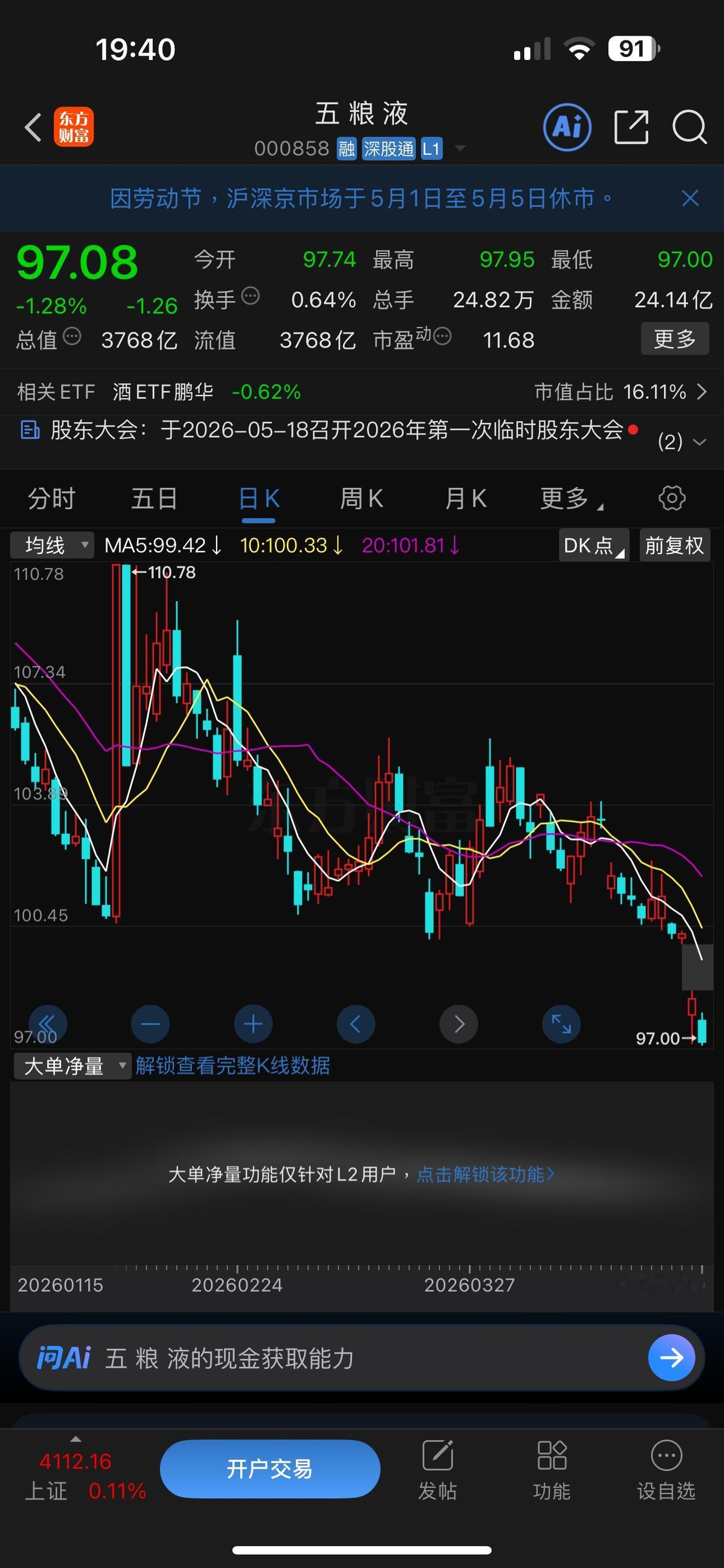

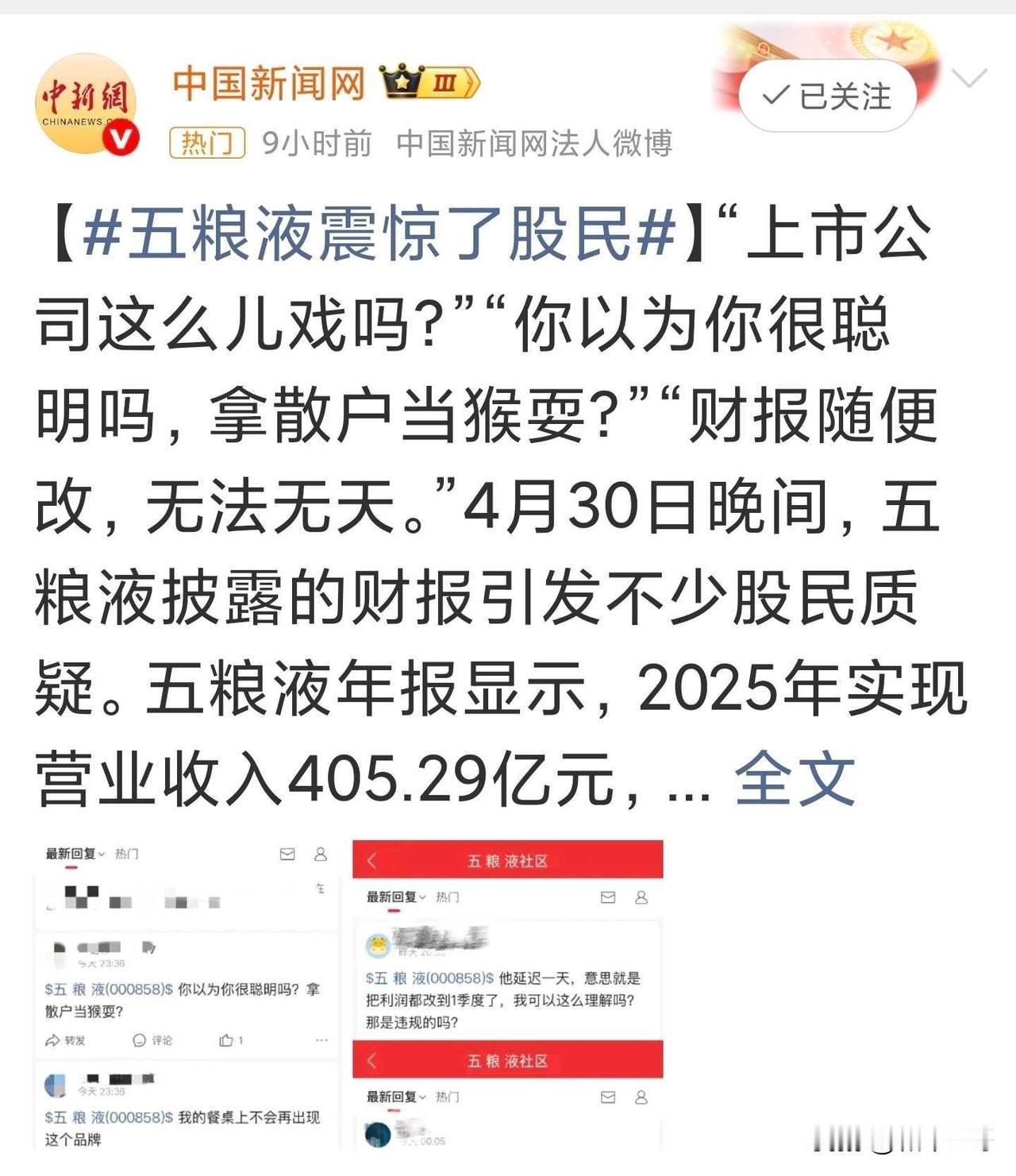

截至2026年5月1日,五粮液本次巨额前期会计差错更正(调减2025年营收超303亿元、利润超169亿元),被市场与法律界普遍认为涉嫌违反以下法律法规,核心集中在信息披露、会计准则、证券合规三大类。

一、《中华人民共和国证券法》(2020修订)

• 第85条(信息披露真实准确完整):2025年一至三季报存在虚假记载/误导性陈述,虚增收入利润,违反真实、准确、完整、及时、公平原则。

• 第197条(信披违法处罚):构成“未按规定披露信息”或“虚假陈述”,最高可罚1000万元,情节严重可暂停/终止上市。

• 第163条/213条(审计机构责任):天职国际涉嫌未勤勉尽责、出具不实审计报告,面临没收收入、罚款、暂停/吊销证券服务许可、人员市场禁入。

二、《上市公司信息披露管理办法》(证监会令第182号)

• 第2条/3条(真实准确完整及时公平):前期财报虚增、重大差错延迟披露(至2026-04-30才更正),违反及时性与公平性。

• 第22条(定期报告更正):重大会计差错未及时专项披露,未履行临时公告义务。

三、企业会计准则体系

• 《企业会计准则第28号——会计政策、会计估计变更和差错更正》:

前期差错更正仅限舞弊、误用准则、事实遗漏等重大差错,且须尽早更正、及时披露。

不得借“审慎性”随意变更收入确认、集中重调全年财报,涉嫌滥用会计估计/差错更正操纵利润。

• 《企业会计准则第14号——收入》(新收入准则):

收入确认应严格遵循五步法,以控制权转移为时点;此前“发货即确认收入”涉嫌提前确认收入、虚增营收利润。

四、证监会监管规则

• 《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》:

追溯调整须有确凿证据、专项审计、及时披露;严禁利用重述操纵利润、掩盖前期问题。

本次一次性重述2025年全部季度财报,无确凿新证据、延迟近一年披露,违反核心要求。

五、可能涉及的其他条款

• 《刑法》第161条(违规披露、不披露重要信息罪):若被认定为故意虚假陈述、严重损害股东利益,相关责任人可处3年以下有期徒刑/拘役,并处或单处罚金。

核心违法要点总结

1. 虚假陈述:2025年多期财报虚增收入利润,构成重大虚假记载。

2. 延迟披露:重大会计差错隐瞒近一年,违反信披及时性。

3. 滥用会计准则:借“差错更正”集中洗财报,涉嫌操纵利润、规避监管。

4. 审计失职:连续多期出具无保留意见,未发现重大收入确认错误。