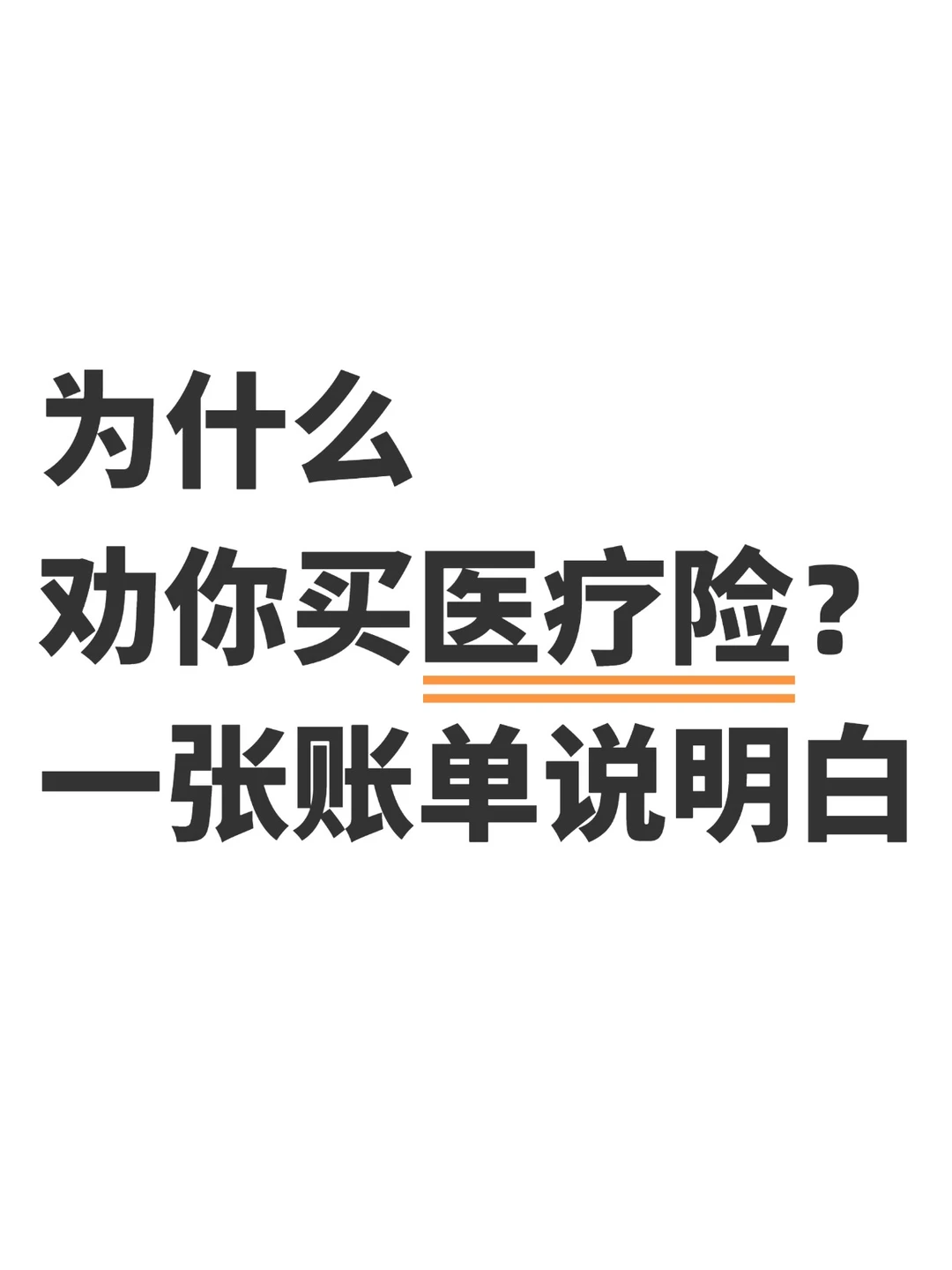

有时候身体真亮红灯了,才肯去医院。拿到账单也懒得细看,心想:有医保呢,怕啥。

结果呢?下次手机一查账单,直接惊醒——

“怎么花的是我自己的钱?!” 😱

原来医保不是啥都能报,好多项目得自费。

今天就想跟大伙儿聊聊:医院那张单子到底怎么看?看病怎么才能真正省下钱?

搞明白了,一来一回,一年少花大几千不是开玩笑的👇

1.统筹支付:这是国家医保帮我们出的钱,也是大家最熟悉的“报销”部分。

2.个人自付:属于医保范围内,但按比例需要自己掏的钱(比如报了80%,剩下的20%就是这笔)。

3.个人自费:这部分最扎心!是医保目录外的进口药、特效药,医保一分不报,全得自掏腰包。

为什么劝你买商保?就是因为那个“个人自费”部分,是个无底洞。 而我最近研究的这款好医保·长期医疗(旗舰版2025),恰恰就是来填这个坑的:

✅ 0免赔额,理赔门槛真的低

很多保险因为“免赔额”高,小病住院根本报不到。但这款直接做到了0免赔额:

👉 癌症及11种心血管病:100%比例报销,1元起赔。

👉 一般疾病住院治疗:自费1万以下按30%比例报销,1万以上100%比例报销。

✅ 续保稳,长期主义的安全感

癌症和11种心血管疾病保证续保终身,一般疾病也能保证续保20年。

直接锁定未来的不确定性,不用担心生病理赔后没人管

✅ 先进医药全覆盖

院外药械全面开放、不限清单,1500+先进药械能按100%比例报销。包含120万/针的CAR-T抗癌针、40万的肝癌靶向放射治疗

✅ 特疾能住先进医院

癌症和11种心血管疾病,可以报销全国范围内340家三甲医院的特需部/国际部/VIP部、私立医院和质子重离子医院的治疗费用。不用挤嘈杂的普通病房,享受更好的医疗资源

看懂了账单,就明白了买保险的必要性。打开支付宝,搜索【好医保旗舰版】,赶紧给自己安排上吧🛒

*本产品由中国人民健康保险股份有限公司承保,具体费率及保费请按投保页实际投保为准,蚂蚁保代理销售