男子花200万买千万保险,发现本金需要活到105岁才能取。退保只能拿回112万!

北京的李先生,本来只是想找个随时能取、收益稳定的短期理财,结果被业务员的一顿操作,差点亏掉88万!

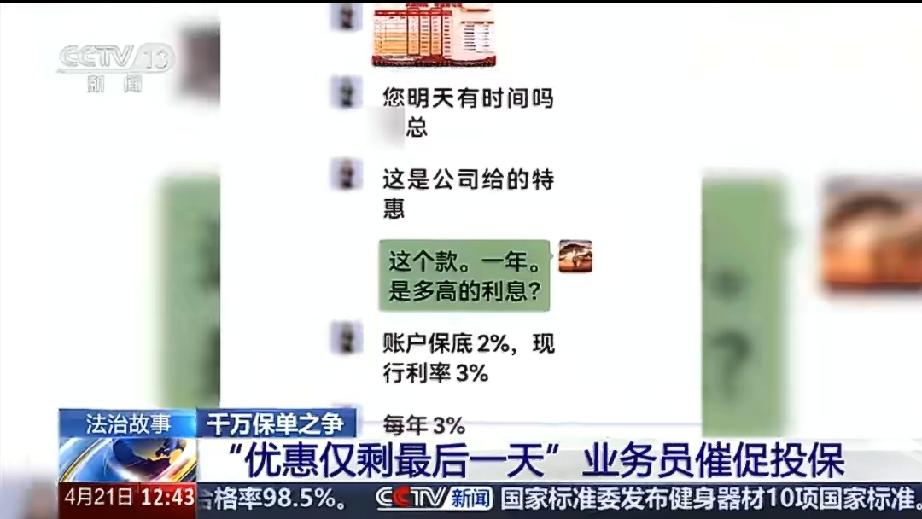

李先生之前在同一个业务员手里买过4份“随用随取”的理财险,一直很信任对方。2024年6月,他父亲刚去世,心情比较低落,业务员找上门,说有个“利率优惠最后一天”的好产品,“存5年,随时可取,保底收益3%,比国债还划算”。

想着是老熟人,加上对方催得急,李先生没仔细看,就签了那份40多页的合同,交了首期200万保费,计划5年交满1000万。

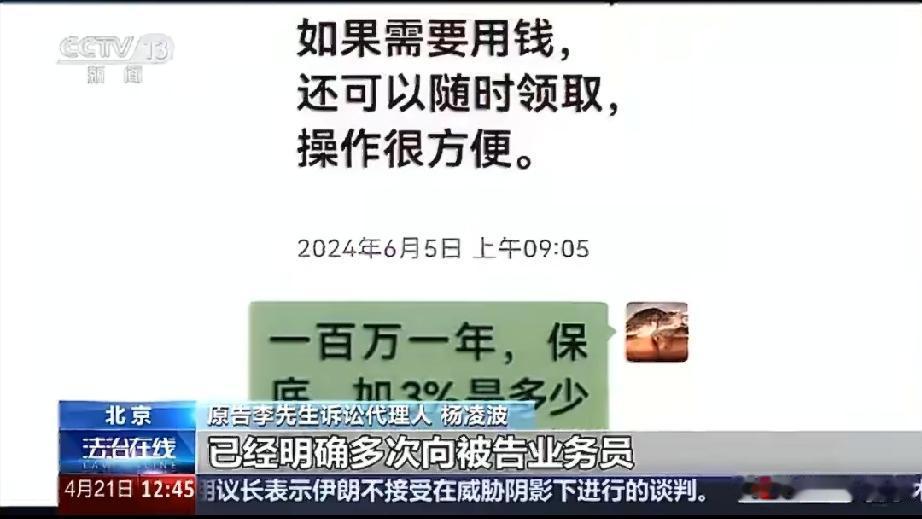

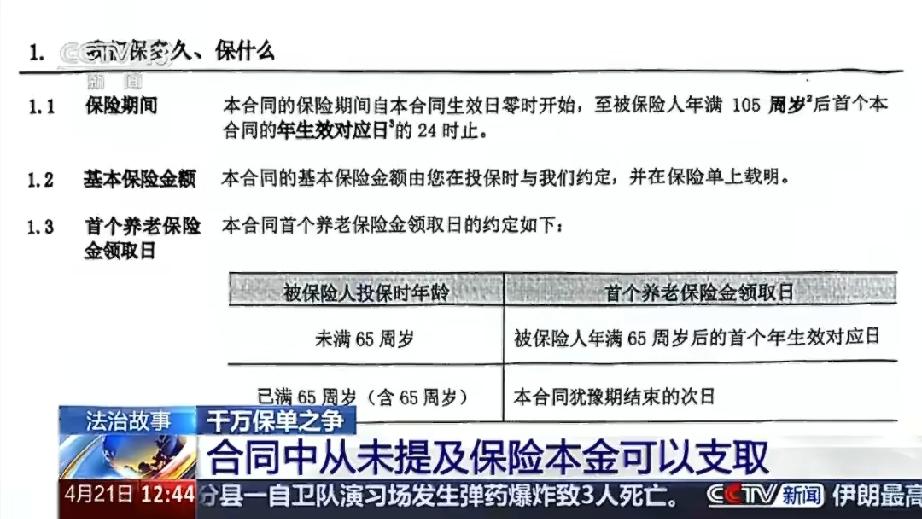

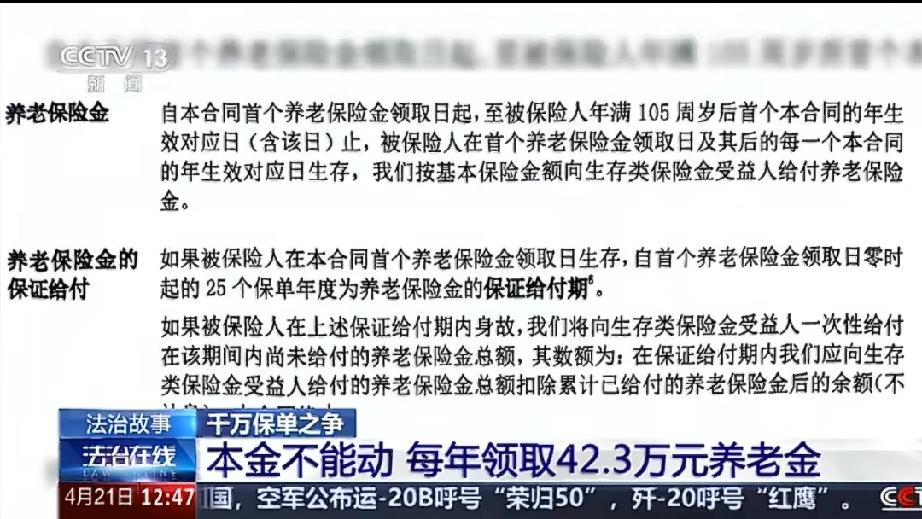

直到几个月后,他刚做完手术在家休养,才静下心来翻起合同查看,瞬间如坠冰窟!这根本不是他以为的理财险,而是一款终身养老险。如果想要拿回本金需要活到105岁才能支取,要知道中国男性平均寿命才75岁,相当于绝大多数人这辈子都拿不回本金!更别说随时取了,5年后每年只能领42.3万的养老金,跟业务员承诺的“随时支取、灵活理财”完全是两回事。

更让他崩溃的是,他想退保,保险公司却告诉他:已经过了15天犹豫期,只能按现金价值退,200万保费,现在只能拿回112.8万,相当于直接亏了88万!

李先生气炸了,直接把保险公司告上了法庭。在法庭上,李先生拿出了关键证据:他和业务员的微信聊天记录,上面清清楚楚写着“随时领取、操作方便”“存5年取出”。而保险公司辩称,李先生签了字、录了视频,是“自愿投保”,属于流程合规。

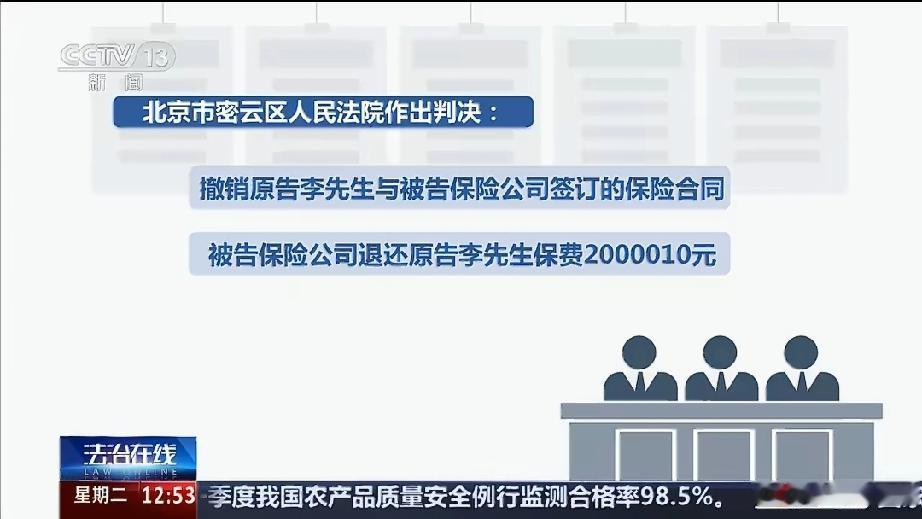

但法院最终认定:业务员明知李先生的需求是短期理财,却故意隐瞒“105岁取本金”的核心条款,构成销售欺诈。而且所谓的“双录视频”,根本没向李先生解释清楚关键条款,不能免责。最终,法院判决撤销保险合同,保险公司全额退还李先生200万保费!

这件事一曝光,网友都炸了:

“105岁取本金,这哪是保险,分明是‘科幻彩票’!”“业务员就是抓住了客户的信任、又在情绪脆弱期的弱点,专坑熟人!

“保险公司的套路太深了,合同写得比天书还厚,普通人根本没耐心看完!”

其实很多人买保险都踩过这种坑:

1.被“保本高息、灵活存取”的话术忽悠,把长期锁仓的年金险、养老险当成了存款。

2.被“最后一天优惠”“错过就没了”催单,没看合同就签字,事后才发现和承诺完全不符。

3.以为有“双录、签字”就只能认栽,其实只要能证明对方存在欺诈,就能维权。

最后再给所有想理财、买保险的朋友提个醒:

1. 别信口头承诺,一切以合同为准。业务员说的“随时取”“高收益”,没写进合同里的,一个字都别信。

2. 养老险、年金险锁仓期极长,别当成短期理财买。这类产品就是为了长期养老设计的,提前退保损失巨大,流动性极差。

3. 情绪低落、着急用钱时,别签任何大额合同。骗子和业务员最喜欢趁虚而入,专挑你脆弱的时候下手。

4. 遇到销售误导,一定要保存好聊天记录、录音,这些都是维权的关键证据!理财保险避坑 百万以内的保险 保险存钱技巧 保险理财避坑 储蓄理财类保险 保险 保险理财 中国人为啥不爱买保险