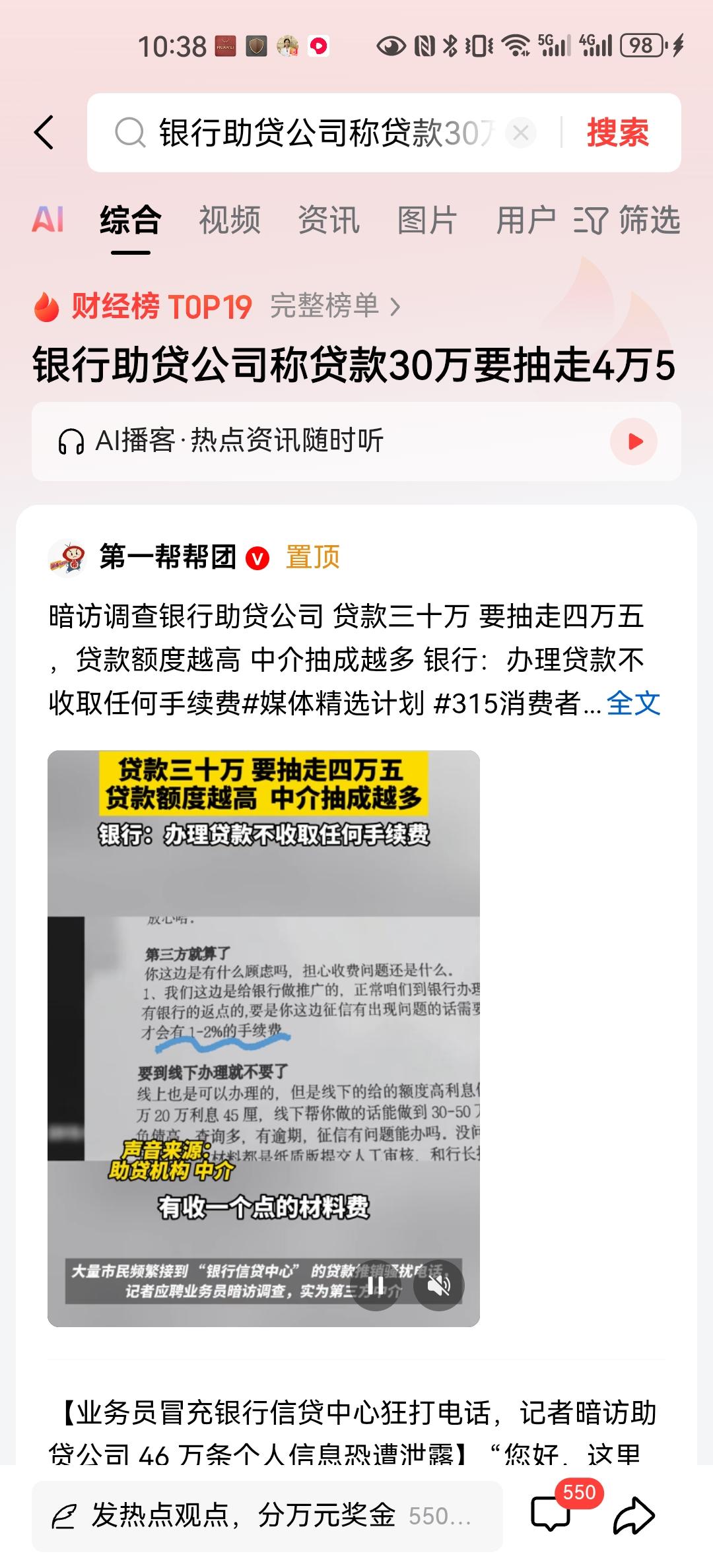

但是确实银行是同助贷中心有着合作关系的,但是这种合作绝不可能形成所谓的贷款业务内容的合作,如果这样写法的话,是要交给监管部门进行备案,而且要受到单独的监管。所以有可能会形成所谓的信息服务、资讯合作等等。所以假如借款人深究这层合作的话,没有一家银行是能够拿出证据的。 当然助贷中心,主动打电话找客户,推荐给银行等金融机构发放贷款也不是免费的,他们在广告上讲述只收取一两个百分点的手续费,但最终一般都收取8%~15%之间,而且还将费用分解包装成所谓的材料费,征信费、调查费以及流水包装费等等,他们会诱骗借款人在之前付出一部分,在贷款下来之后再收取一部分。 按照监管规定,金融机构发放贷款不能收取除贷款利息之外的任何费用。在一定程度上,银行等金融机构确实没有收取其他费用,但是他们不知道助贷公司在收取费用吗?在这个层面,其实他们钻了监管的漏洞,或者说他们奉行的是鸵鸟政策!也就是我们所说的持牌机构没有收取费用,其他有没有收取费用,他们也不管。而金融监管部门也只管旗下的持牌机构,对于助贷公司这类社会化的公司也不做监管,所以助贷公司才有着巨大的生存空间。 其实破解这个困局也很容易,银行等金融机构要么改变作风,直接面对用户进行贷款审批和发放贷款,监管部门禁止他们同各种各样的助贷机构合作。另外就是工商部门、税务部门针对助贷公司进行严格的监管,他们的经营行为有没有违规违法?他们收取的收入有没有如期纳税? 趴在借款人身上吸血的蝙蝠,这就是德先生给助贷机构下的定义。