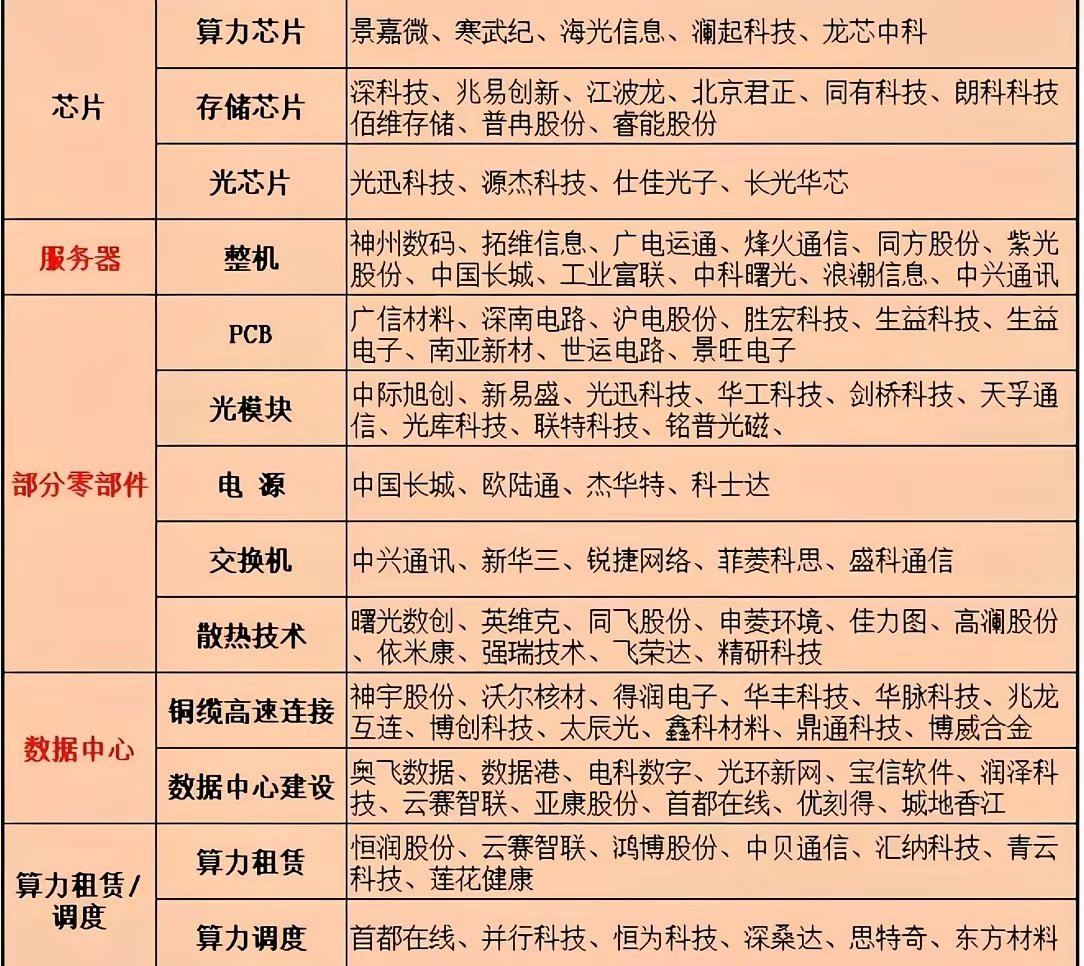

CPO的“画风”变了?

2026年的全球CPO产业,正经历从"实验室概念"走向"工厂量产"的关键转折。与2020-2024年的"技术预研"阶段不同,本轮产业周期的核心特征已从"论文发表与专利积累"转向"产能建设与小批量交付"。

市场规模爆发式增长:

Yole预测:全球Datacom CPO市场规模将从2024年的7000万美元激增至2030年的80亿美元,年复合增长率突破120%;

IDTechEx预测:2036年全球CPO市场规模将突破200亿美元,2026-2036年CAGR高达37%;

2026年成为CPO从0到1规模化落地的元年,英伟达宣布将于今年规模部署CPO技术。

技术路线分化:

硅光技术:Intel、中际旭创等主导,集成度高、成本低,但损耗较大;

薄膜铌酸锂:光库科技、日本NTT等主导,带宽高、功耗低,但工艺复杂;

磷化铟:华工科技、Finisar等主导,传统成熟方案,但成本较高。

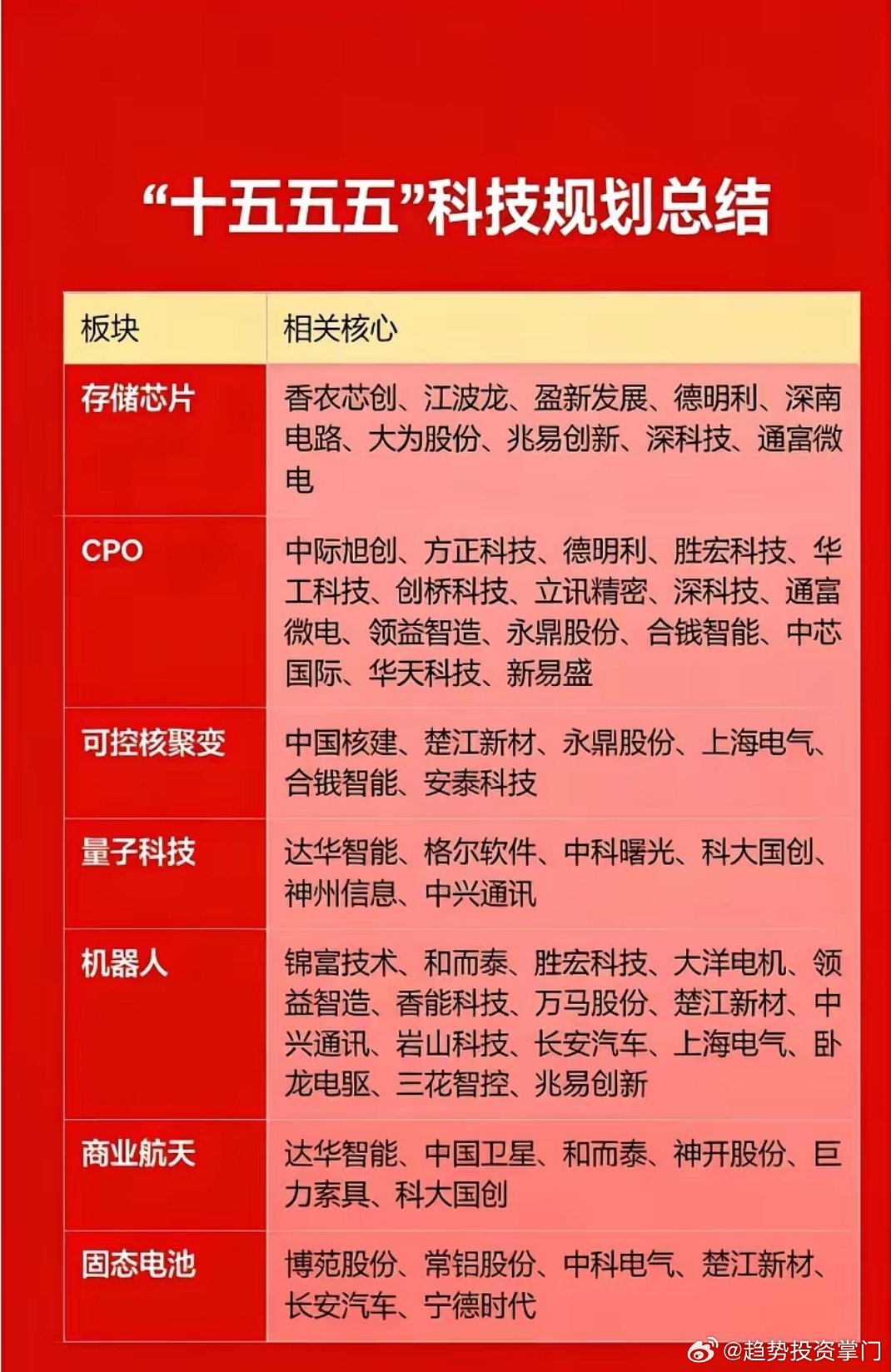

产业链价值重构:CPO技术将光模块价值从"可插拔整机"向"光引擎集成"转移,光引擎占据CPO价值占比40%,成为技术壁垒最高的环节

当中际旭创一年赚了108亿,新易盛净利润暴增248%,天孚通信却因“不及预期”一天跌掉242亿,华工科技连涨12天后市值破1300亿,光迅科技辟完谣又自曝——这场光模块的盛宴,画风彻底裂了。

先问一句:CPO怎么突然“裂开”了?

3月17日,CPO板块上演冰火两重天。

天孚通信开盘大跌,收盘跌超10%,单日市值蒸发242亿。散户集体懵圈:说好的“光进铜退”呢?

导火索有三个:一是黄仁勋在GTC大会上说了句“铜仍然重要”,市场一听就慌了——之前吹的“光进铜退”要黄?二是天孚通信突然公告要去港股上市,A股股民PTSD当场发作——赛力斯港股上市,A股从146跌到103,这谁顶得住?三是天孚当时PE超110倍,本来就在高位。

三记重锤,直接砸出跌停。

但第二天,CPO板块满血复活,天孚直接涨超8%,光迅科技、德科立集体翻红。

一天跌停一天涨停,这到底是在洗人还是洗盘?

今天用五个问题,把五家公司掰开揉碎。

第一问:天孚通信,一天跌掉242亿冤不冤?

天孚通信2025年业绩预告:归母净利润18.81亿至21.5亿元,同比增长40%至60%。

单看增速不错,但21家机构的一致预测是21.67亿。天孚的上限21.5亿,比预期还低0.78%。

就这么0.78%的“不及预期”,加上港股上市传闻,加上“铜仍然重要”的误读,一天蒸发242亿。动态市盈率122倍,在“易中天”里最高。

天孚的故事,从一颗陶瓷套管开始。创始人邹支农1995年下海创业,2005年在苏州创立天孚,起家的产品是被日本垄断的陶瓷套管。攻克纳米陶瓷烧结技术难关后,逐步实现进口替代。

天孚的定位很特别——不做完整光模块,而是专供核心部件。它是全球FAU的绝对龙头,市占率超50%。更重要的是,天孚是英伟达1.6T硅光引擎的直接供应商。

邹支农曾明确表态:坚持不做自有品牌的光模块,永远不会和客户竞争。这种定位让天孚成了“卖铲人中的卖铲人”。

但为什么跌?市场担心:CPO技术演进到远期,原本由天孚提供的精密光组件可能被集成到GPU基板内,核心产品价值量存在被压缩的可能。

短期业绩确定,但远期逻辑存疑——资金在用脚投票。

核心看点:PE高达122倍。1.6T产品订单能否兑现?公司在CPO时代能否守住“光引擎”核心位置?

第二问:新易盛,248%的增长为啥PE才52倍?

新易盛2025年业绩预告:归母净利润94亿至99亿元,同比增长231%至248%。16家机构的一致预测是89.92亿,新易盛的下限都比这高4.5%。

更猛的是第四季度:30.73亿至35.73亿,环比增长29%至50%。春节期间加班加点,订单排到2026年四季度。

新易盛的创始人高光荣,中专毕业,干了10年技术员,39岁才开始创业。2008年拉了几个伙伴凑了1000万创立新易盛,2019年收购美国Alpine公司,打通了“光器件芯片制造-光器件芯片封装-光模块制造”的全产业链路。

这条路带来什么?光器件主要来自自制,毛利率行业领先。当市场需要800G、1.6T时,不需要依赖外部供应商,能快速调整生产抢在市场前面交付。

2025年上半年,国外营收98.6亿元,同比增长354.36%,营收占比94.47%。这意味着新易盛已经深度嵌入北美云巨头的供应链。

但问题来了:PE约52倍,在“易中天”里最低。市场这是几个意思?

核心看点:硅光产品占比能否继续提升?1.6T产品能否守住份额?市场认为存在估值修复空间,但修复的前提是业绩能持续。

第三问:中际旭创,108亿净利之后还能跑多久?

中际旭创2025年业绩快报:营收382.4亿元,同比增长60.25%;归母净利润107.99亿元,同比增长108.81%。

这数据放A股任何板块都炸裂。扣除股权激励费用后,光模块业务净利润约119.86亿元,2024年同期才56.6亿元。

中际旭创的故事,始于2016年的一笔收购。彼时山东烟台的王伟修,以28亿收购了海归博士刘圣的苏州旭创——这笔钱几乎是中际装备总资产的5倍。王伟修自己掏了2.84亿认购股份支持收购,还让出总经理位置给刘圣。

十年后,这笔冒险收购换来什么?截至2025年9月,中际旭创市值一度突破7000亿,成为山东市值最高的公司。75岁的王伟修持股市值近600亿,登顶烟台首富。

公司在互动平台回复:生产经营一切正常、主营业务稳健增长,订单饱满,产能利用率充足。对于1.6T产能、3.2T进展等问题,统一回复“以定期报告为准”。

但翻了两年之后,还能翻吗?动态市盈率约67倍。

核心看点:1.6T出货量能否超预期?海外大厂订单能否持续?市场担心增速放缓,但美银预测AI光模块市场五年复合增长率29%——天花板还远。

第四问:华工科技,12连涨凭什么?

华工科技是2026年初CPO板块的最大黑马。连续12个交易日上涨,累计涨幅超80%,市值突破1300亿。

这家公司什么来头?脱胎于华中科技大学,2000年在深交所上市,是集“研发、生产、销售、服务”为一体的高科技企业集团。业务覆盖智能制造、光联接、传感器三大板块。

在光通信领域,华工科技具备从芯片到器件、模块、子系统全系列产品的战略研发和规模化量产能力。基本实现高端光芯片自主可控,已推出用于1.6T光模块的单波200G自研硅光芯片。

更狠的是,子公司华工正源自主研发的全球首款3.2T NPO产品,已率先应用于行业头部客户。公司透露,AI高速光模块订单已排到2026年第四季度,2026年1.6T模块年产能计划再提升50%以上。

2025年前三季度,光模块业务收入增长近五成,利润弹性放大十倍(541%)。

核心看点:PE约74倍,接近中际旭创。1.6T产能放量进度、芯片自供率提升、3.2T NPO产品商业化进展,是2026年关键变量。

第五问:光迅科技,自己打自己脸?

光迅科技的故事最戏剧性。

3月12日晚,因股价连续大涨,光迅科技发布异动公告称:“近期网络出现涉及公司送样及潜在客户、取得大额订单、收入预测、技术突破、产能等相关信息。经核实,均为不实信息。”

公告一发,股价连续三日大跌:-10%、-6.12%、-5.05%,累计跌幅近20%。

结果3月17日,光迅科技在公众号发文宣布,公司将在全球光通信行业盛会OFC 2026上,重点展示全球首款3.2T硅光单模NPO模块。该产品已于数月前完成送样测试,公司成为业界率先达成这一里程碑的厂商。

市场炸了:你刚说不实信息,转头自己官宣?

光迅科技董秘向明回应:两码事。异动公告辟谣的是“某产品在北美取得突破、获得约4亿美金大额订单”等不实传闻,而3.2T NPO属于新技术、新产品送样验证,不涉及大额订单。

但市场不管这些,投资者只看到:股价先跌后涨,自己可能卖在了最低点。

光迅科技的前身是1976年成立的邮电部固体器件研究所,2001年改制,2009年上市,是国内首家上市的通信光电子器件公司。截至2024年11月,拥有2470项专利。

核心看点:PE约78倍。自研高端光芯片商用进展、全产业链协同效应能否兑现,是2026年关键。

五问之后,一张表说清楚

尾声:不是静音了,是裂开了

英伟达Feynman芯片的发布,正式确立了光互联在AI算力中的战略地位。黄仁勋说“铜仍然重要”,但同时也说“光学会用于不同维度的扩展,两者都是必须能力”。

这一定调意味着:未来数据中心将是“光铜并举”的格局,不是简单的替代关系。

但这轮技术迭代带来的不是简单的“量增”,而是价值重分配。谁能卡住“光引擎”和“系统集成”的高地,谁就能在技术代际切换中守住议价权。

CPO没静音,是画风裂了。