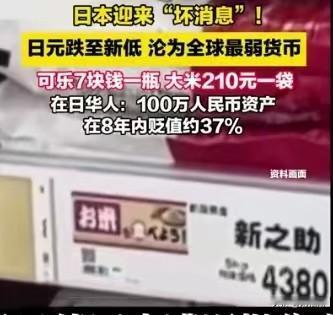

日本迎来 “坏消息”,日元跌至新低,沦为全球最弱货币!

全球外汇市场在 2026 年上半年迎来关键转折,曾经作为避险货币标杆的日元持续走弱,货币信用与购买力同步下滑。

国际清算银行数据显示,日元实际有效汇率在 4 月跌至 65.70,创下 1973 年浮动汇率制启动以来的最低水平,按特定统计口径,日元已超过土耳其里拉,成为全球购买力表现最弱的货币之一。

日元兑美元汇率在 4 月 30 日一度触及 160.70 的低位,这一关口被市场视作重要心理防线。日本财务省在 4 月 28 日至 5 月 27 日期间实施大规模汇市干预,总额达到 11.73 万亿日元,折合美元约 736 亿元,规模创下日元贬值周期内的历史新高。

官方通过买入日元、卖出美元的操作试图稳住汇率,短暂将汇率拉回 155 日元区间,后续再度走弱,5 月底回落至 159 日元区间,巨额干预资金未能扭转长期颓势。

日元持续贬值直接传导至日本国内经济层面,进口能源与食品价格上涨推动国内物价走高,普通家庭日常开支压力明显上升。东京的商超与消费场所中,消费者购物时更注重性价比,消费行为趋于谨慎,民众实际购买力出现明显回落。

日元兑新台币汇率维持在 0.20 左右,较此前 0.22 至 0.23 的区间有所下降,境外消费成本降低的同时,日本国民财富与货币公信力同步缩水。

日本经济的多重结构性问题共同压制日元表现。高市早苗政府计划编制超 3 万亿日元的补充预算,推行扩张性财政政策以刺激经济,此举加重市场对财政可持续性的担忧。

日本长期处于贸易逆差状态,能源对外依赖度高,国际油价高位运行进一步扩大进口支出,削弱日元支撑。美日货币政策差异带来的利差吸引全球资本进行套息交易,持续形成日元抛售压力。

日本官方对汇市干预采取低调处理,未进行高调官宣,却被财经机构通过资金流向监测证实多次入场操作。

这种操作方式反映出政策层面的两难,干预只能延缓贬值节奏,无法修复市场对日元的长期预期。

货币信用走弱让日元失去传统避险属性,从全球金融市场的稳定器转变为潜在波动来源,影响亚洲乃至全球汇市稳定。

日元贬值带来的外溢效应延伸至全球产业竞争领域。日本制造业面临原材料成本上涨压力,货币贬值带来的出口价格优势被输入型通胀抵消,产业竞争力提升受限。

全球产业格局在此过程中加速调整,自主创新与供应链韧性成为应对外部波动的关键支撑。半导体领域的技术突破与汽车产业的全球化布局,都在印证产业自主能力对经济安全的重要性。

全球汽车产业的市场格局同样出现新变化。中国车企提前布局墨西哥生产基地,比亚迪、吉利等品牌借助当地产能辐射美国市场。

美国本土车型均价约五万美元,墨西哥在售中国品牌车型价格仅一点七万美元,高性价比产品吸引美国消费者跨境购车,贸易壁垒难以阻挡市场自发选择,产业布局与成本优势成为开拓市场的核心要素。

货币强弱的本质是国家经济基本面与政策公信力的综合体现。日本在债务高企、产业转型缓慢与人口结构老化的多重约束下,货币政策与财政政策形成相互牵制的局面,汇市干预难以解决根源性问题。

全球市场从日元走势中获得启示,稳健的财政框架、健康的产业结构与自主的创新能力,共同构成货币长期稳定的基石,这一逻辑也在持续重塑全球金融与产业竞争的底层规则。

参考信息:新华网202605/2921:03:17

日本外汇干预规模创历史新高