蔚来连续两个季度盈利了,分析一下。

1️⃣首先,简单总结一下财报:

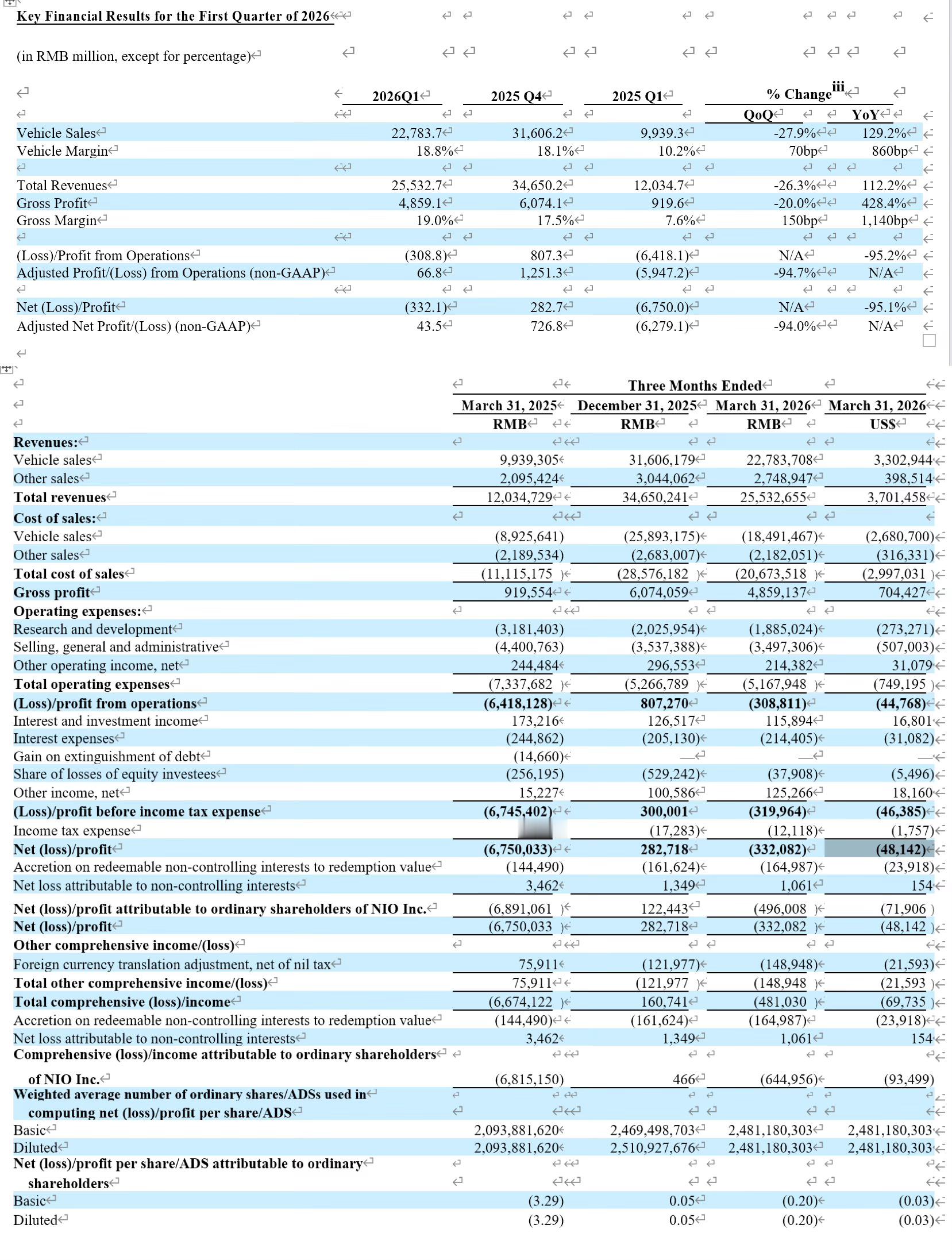

蔚来2026年Q1实现Non-GAAP经营利润6,680万元,Non-GAAP净利润4,350万元,连续两个季度保持正值,这也就是为什么官方说连续两个季度盈利了。

2️⃣那如果有人一定要喷一下,怎么喷?

前面的盈利是Non-GAAP口径,而GAAP口径,蔚来Q1仍是净亏损3.32亿元,它们之间的差距是没有剔除3.76亿元的股权激励费用。

那怎么看这两种口径呢?

股权激励确实是非现金支出,但它是真实的激励成本,稀释的是每一位股东的权益。所以让我来将,更准确的说法应该是:

蔚来连续两个季度经营现金流为正、Non-GAAP接近盈亏平衡,离真正意义上的GAAP盈利,还差最后那一步台阶,而且这也仅仅只差临门一脚。

3️⃣这次我觉得最好的数字是毛利率

2025Q1,蔚来整车毛利率只有10.2%。

但凡多看过几家财报我们都知道毛利 10% 有多惨,成熟健康的车企毛利一般都在 15%-20% 左右,去年 10%出头的毛利真的是命悬一线,那时候的蔚来经不起任何销量下滑。

而到了2026Q1,整车毛利率爬到了18.8%,连续四个季度环比改善,创四年新高。综合毛利率19.0%,同样是四年最高。一年之内,整车毛利率足足涨了8.6个百分点,这背后的功臣包括成本控制的功劳,但更重要的是产品结构的变化。

全新ES8的销量非常喜人,连续五个月蝉联中国大型SUV和40万以上细分市场销量第一,这款车Q4毛利率超过20%,接近25%,可以说凭借一己之力让蔚来站了起来。

而且还有一个很重要的点,那就是蔚来的Other Sales毛利率达到20.6%,创四年新高。这部分包括换电服务、配件、售后、融资租赁,这些业务随着保有量的扩张自然滚雪球,边际成本趋近于零。我们可以说蔚来前期在换电网络上烧的那几百亿,现在开始转化为复利型的服务收益。

4️⃣营收翻倍,但这个还是因为去年基数太低

总营收255.3亿元,同比+112.2%,数字看起来非常漂亮。但2025Q1是蔚来最惨淡的季度之一,交付量仅4.2万辆,彼时乐道刚起步、萤火虫尚未问世。

而2026Q1,三个品牌合计交付8.35万辆,蔚来品牌5.85万、乐道1.33万、萤火虫1.16万。同比翻倍,有相当一部分是在踩着极低的基数往上跳。

所以更重要的是看环比,Q4 12.48万辆,Q1 8.35万辆,交付量单季下滑33.1%。但是这里恰好碰上了 Q1春节这个传统淡季,产销都会受到影响,但是也说明蔚来目前的销售节奏仍然高度依赖冲量节点,也就是 ES8 新车交付的量,还没形成平滑的月度消化能力。

蔚来未来的销量主体,还是要靠 ES6,ET5 后续的车型去抗。

5️⃣研发费用下降

Q1研发费用18.85亿元,同比下降40.7%。官方解释是「组织优化」和「研发阶段性差异」,研发费用的减少,确实也带来了很多利润空间。

具体看的话,2025Q1研发费用是31.8亿元,彼时蔚来同时推进自研芯片、整车操作系统、NIO WorldModel等多条技术线。现在降到18.9亿,是因为前期投入进入落地验证阶段,还是技术投入在主动收缩?

我觉得两种可能性并不互斥。

过去十一年里,蔚来的研发确实冲得非常猛,拿下过非常多得行业第一和认可,包括但不限于自研智驾芯片、NIO WorldModel,而且这些确实已经落地,不再需要从零研发的高强度投入。

但研发投入是停不了的,不说别的,就智能驾驶这条赛道,华为、小鹏、都在密集迭代,蔚来依然需要投入,不过最近 NWM 似乎也会有新的大版本,我们可以期待一下。

6️⃣资产负债表也让人长舒一口气

蔚来现金储备482亿元,连续三个季度正向经营现金流,净流动资产首次转正。这三条加在一起,意味着蔚来的生死线压力基本解除了。

但翻到资产负债表深处,流动负债里应付账款及票据高达539.7亿元,这说明蔚来的供应商也确实更配合了,毕竟交付量持续增长、蔚来对上游供应链的议价能力继续随规模提升,所以势头必须要维持住。

7️⃣Q2指引目前Q2的交付指引是11-11.5万辆,同比+52.7%至+59.6%;营收指引327.8亿至344.4亿,同比+72.4%至+81.2%。

背后的产品第一个是 ES9,它在5月27日开始交付,乐道L80已于5月15日开始交付。蔚来旗舰SUV+乐道家用大五座SUV的两线并进,是Q2量级的核心保障。

CFO曲玉也才有理由说2026年全年力争Non-GAAP盈利。接下来就要看蔚来的毛利了,毕竟ES9定位旗舰、价格带向上,乐道L80主打家庭用户、价格带下沉,两股力量叠加,毛利率能否继续向20%靠拢,我们只能等 Q2 财报才知道。

⏯️蔚来用了11年走到今天这个位置,期间最接近崩盘的时刻不止一次,但每一次都靠着李斌的执拗和资本的赌注撑过去了。

连续两个季度的财报验证,换电体系、高端品牌定位、三品牌矩阵,这些当时不被看好东西,已经成了蔚来的护城河。