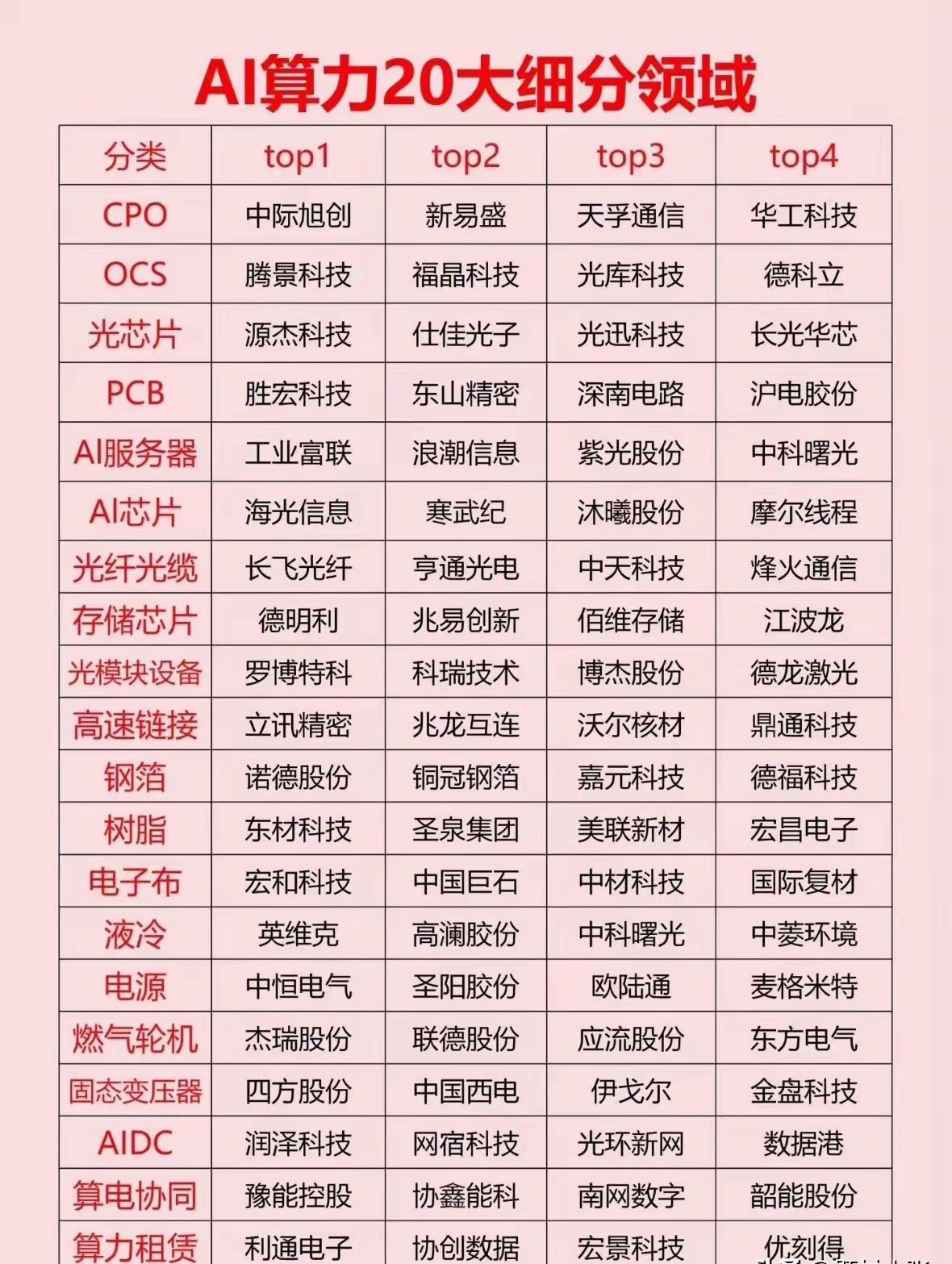

全球 AI 算力大局迎来惊天剧变!此前美国独揽 69% 算力一骑绝尘,我国仅占 15%,当时很多人都认为这场竞赛已经失去了悬念。

过去三年,全球 AI 算力总量暴涨了 30 倍。2025 年,全球总算力规模达到了惊人的 1710 万块 H100 等效算力。在这场算力军备竞赛中,美国确实占据了绝对主导地位。

权威机构数据显示,美国掌握全球 AI 算力约 69%,中国约 15%。美国拥有 5427 个数据中心,是其他任何国家的 10 倍以上。

英伟达一家的 GPU 就占据了全世界 AI 算力的 60% 以上。黄仁勋在 GTC 2026 大会上抛出的 "两年订单超 1 万亿美元" 宣言,更是彰显了英伟达在 AI 算力领域的绝对垄断地位。

但就在所有人都以为美国将一骑绝尘的时候,一场意想不到的危机正在悄然降临。算力的尽头是电力,而美国的电力系统正在成为 AI 发展的最大瓶颈。

据《2026 年数据中心展望》报告,美国今年计划新增的约 16 吉瓦数据中心容量中,预计有 30% 至 50% 将面临延期或取消,而目前真正进入施工阶段的仅约 5 吉瓦。

彭博社日前披露,在美国今年计划新建的 AI 数据中心中,几乎有一半可能因关键电气零部件严重短缺而延期建成甚至被取消。变压器、开关设备及电池等电气设备的严重短缺是延误的主要原因之一,美国国内制造产能远不足以满足需求,建设方不得不依赖进口。

更严重的是电网问题。美国电网扩容流程复杂,新建输电线路从规划到投运周期长达 5-10 年。在数据中心密集的弗吉尼亚州、得克萨斯州,并网等待时间普遍超过 5 年,部分地区甚至需等待 7-12 年。

摩根士丹利预测,到 2028 年美国电力缺口或达 44 吉瓦,相当于 3300 万户家庭的用电缺口。数据中心耗电量已占美国全国总量的 4.3%,预计 2028 年将突破 10%。这场电力危机正在实实在在地拖慢美国 AI 创新的步伐。

与此同时,中国正在走出一条完全不同的算力发展道路。中国算力产业的核心优势是算电协同,且在非 IT 环节有 20% 到 30% 的成本优势。

与美国云厂往往需要单独建设电站、电网不同,中国依托特高压、绿电基地,已实现源网荷储一体化。数据中心可直接使用西部风电、光伏绿电,无需额外自建电力设施,扩容速度远快于美国。

2026 年 4 月 14 日,我国最大规模科学智能计算集群在位于郑州的国家超算互联网核心节点投入使用。该节点 AI 加速芯片升级到 6 万张,推动超算互联网构建起国内最大规模的科学智能计算基础设施。

中国累计建成 85 台公共 AI 超算,是北美的两倍以上,全球第一。2026 年一季度,国产 AI 算力产业迎来里程碑式突破,寒武纪、海光信息、摩尔线程等头部企业悉数披露亮眼财报,行业彻底告别 "烧钱换增长" 的阶段,全面进入 "业绩兑现期"。

DeepSeek V4 首次使用国产算力参与训练,标志着 AI 信创进入战略机遇期。这一事件突破了市场对国产算力仅适用于政务信创、推理部署和中低端训练场景的固有认知,说明国产算力正在进入高强度、大规模复杂模型训练环节。

更重要的是,全球 AI 产业正在发生一场结构性转变。2026 年,推理算力占比首次超过 70%,标志着 AI 产业从训练驱动正式转向推理驱动。TrendForce 预测,2026 年全球每天产生的 AI 推理请求将超过 1000 亿次,是 2023 年的 18 倍。

全球 AI 竞争焦点也从模型参数堆砌转向 Token 生态构建,算力需求重心由训练主导转向推理主导。在这个新的赛道上,中国凭借庞大的应用市场、完善的产业链和独特的算电协同优势,正在快速缩小与美国的差距。

当然,我们必须清醒地认识到,美国在基础模型创新、资本投入和高端芯片制造上仍保持领先。美国 AI 风险投资规模是中国的 23 倍,英伟达依然垄断着高端 GPU 市场。但这场竞赛远没有结束,甚至可以说才刚刚开始。

未来的 AI 竞赛,不再是单一维度的比拼,而是综合国力的较量。谁能更好地解决能源问题,谁能建立更完善的产业生态,谁能拥有更广阔的应用市场,谁就能在这场决定人类未来的科技革命中占据主动。