银行定期存款真的安全吗?多数人都理解错了

不少人坚信,银行定期存款稳如泰山、毫无风险,把钱存进去就彻底安心。但现实是,定期存款并非万无一失,只是风险相对隐蔽,大部分人没遇到过。今天就拆解定期存款背后4个容易被忽略的风险,看完赶紧避雷!

一、本金亏损风险(最核心的安全隐患)

这是关乎本金安全的关键风险,也是大家最该警惕的。

按照国家《存款保险条例》明确要求:单个储户在同一家银行,存款保障上限为50万元。

通俗来讲:

• 若存款在50万以内:哪怕银行出现经营危机、破产清算,国家也会全额赔付本金和利息;

• 若存款超过50万:比如存入80万,一旦银行出问题,仅50万能全额赔付,超出的30万需等待银行清算,能否追回、追回多少都不确定。

⚠️ 重要提醒:

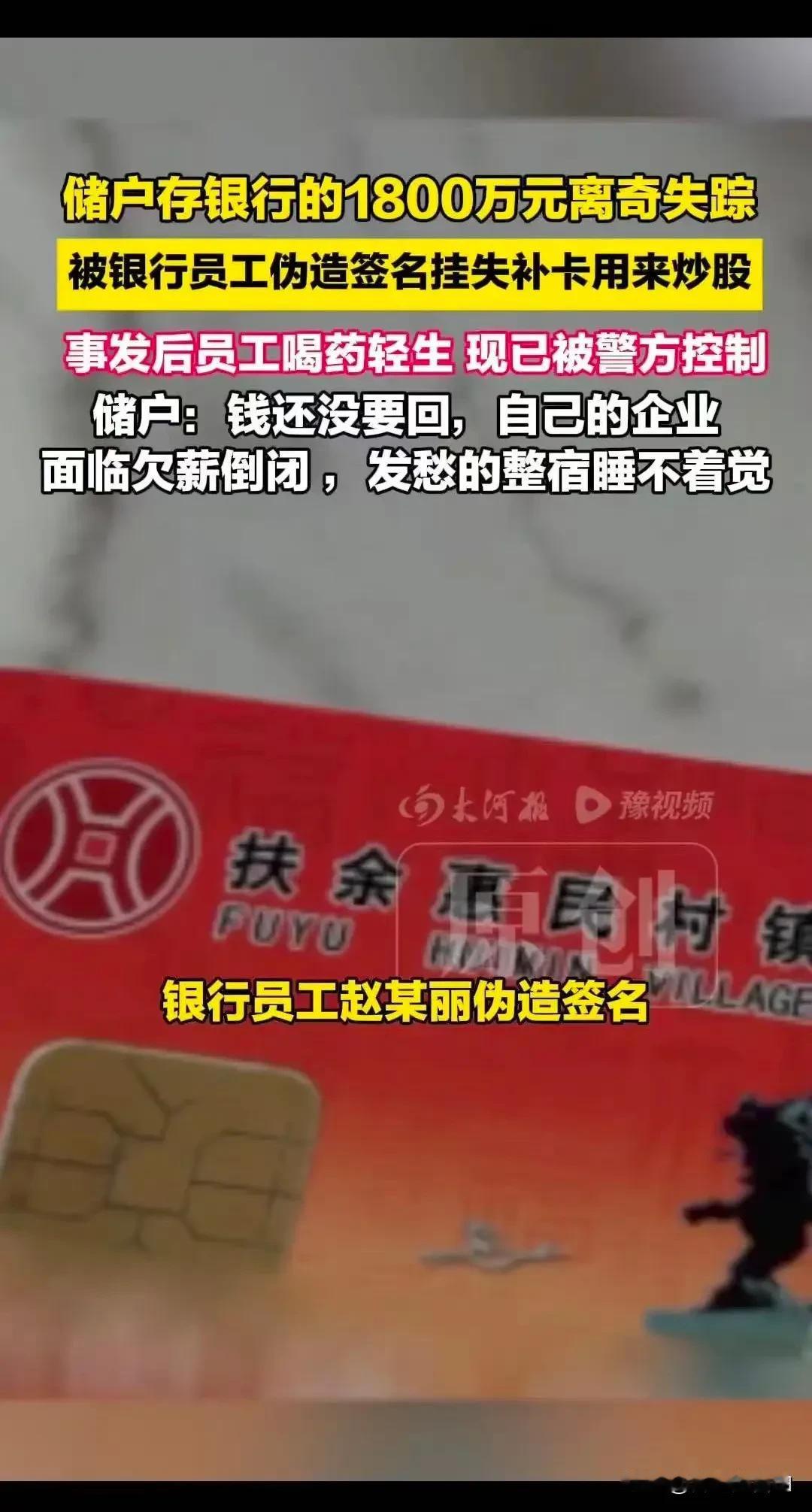

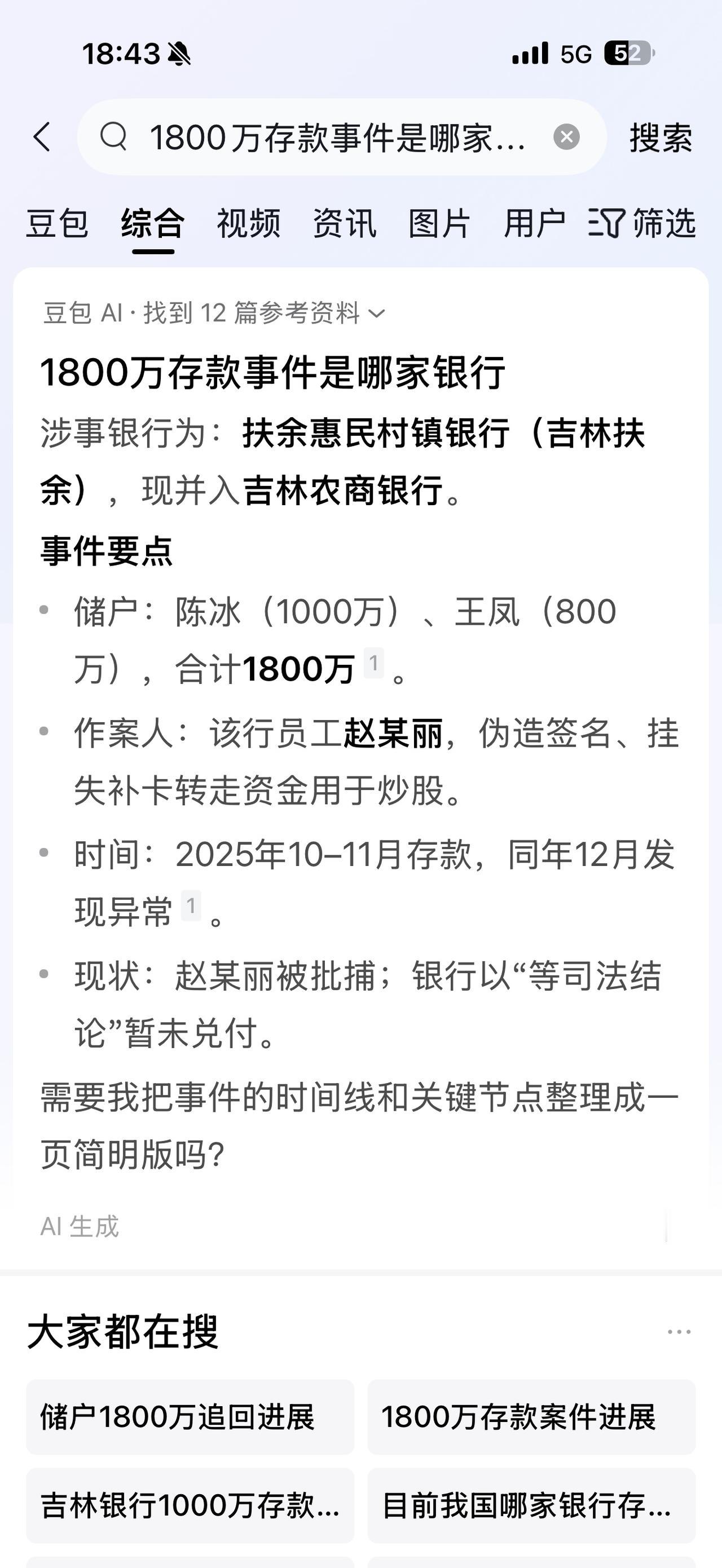

部分小型农商行、村镇银行偶发经营波动,大额存款千万别集中存放,拆分到多家银行,才能最大程度保障本金安全。

二、利息损失风险(最普遍,九成储户都踩坑)

定期到期后默认自动转存,是很多人利息缩水的主要原因!

1. 当下银行利率持续下调,早年存的高息定期,到期自动转存后,会按当期活期利率计息,再也享受不到原本的高收益;

2. 不少中老年人怕麻烦,到期不主动办理,长期放任自动转存,日积月累会损失大额利息;

3. 定期没到期急需用钱,提前支取会全部按活期利率结算,之前的定期利息全部清零。

三、产品被调包风险(最容易被套路,隐蔽性极强)

去银行办理存款时,很容易被工作人员引导,误将定期存成理财、保险或基金产品!

• 正规定期存款:保本保息,受存款保险保护,资金安全性有保障;

• 理财、保险类产品:不承诺保本,存在亏损可能,本金受损银行无需担责。

部分银行工作人员为了业绩提成,常会用“赠送米面粮油、收益更高、零风险保本”等话术诱导储户,很多人没看清合同就签字,事后发现存错产品,维权难度极大。

四、通胀缩水风险(长期隐形消耗,人人都躲不开)

如今定期存款利率持续走低,中长期定存利率大多仅1.5%上下,利息收益根本跑不赢通胀涨幅。

简单说,账户里的存款数字没变,但实际购买力在慢慢下降。举个例子:10万元存一年定期,利息仅1500元,若年度物价涨幅达3%,这笔钱实际每年都在悄悄贬值,这是最容易被忽视的长期风险。

最后划重点:

1. 存款50万以内:正规银行定期基本无风险,可放心存入;

2. 大额存款拆分存放,分散风险,守护本金;

3. 定期到期务必手动办理,切勿依赖自动转存;

4. 签字前仔细核对产品类型,确认是定期存款再签字。

定期存款虽稳健,但并非绝对安全。只要避开以上4个陷阱,它依旧是普通人打理闲钱、稳妥存钱的首选方式!存款存钱法