人形机器人电机赛道爆发:从39亿到917亿,国产迎千亿级机遇

人形机器人电机作为“关节肌肉”,是整机量产核心增量部件。华泰证券测算,2030年全球市场规模将达917.6亿元,2026-2030年复合增速119.9%,五年增长23倍,成为中国高端制造突围的核心赛道。

一、市场空间:整机放量+自由度提升,双驱动爆发

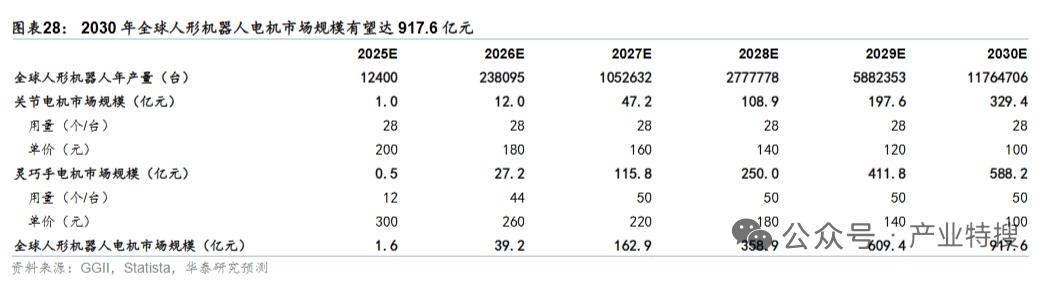

- 规模跃迁:2026年全球人形机器人产量23.8万台,2030年将达1176.5万台;电机市场2026年39.2亿元,2030年917.6亿元。

- 单机用量激增:单台人形机器人需28个关节电机;灵巧手电机从12个增至44-50个,2030年灵巧手电机市场588.2亿元,超过关节电机(329.4亿元)。

- 量补价逻辑:规模效应下电机单价下降(关节电机180元→100元,灵巧手电机260元→100元),用量提升对冲降价,锁定长期订单。

二、技术路线:关节重扭矩,灵巧手重精密

- 关节电机(主流:无框力矩电机)

- 无框力矩电机:中空无外壳,低转速大扭矩,适配肩/髋等旋转关节,特斯拉Optimus、智元机器人采用。

- 轴向磁通电机:扭矩密度高40%、功率密度高150%,适配髋/肩关节爆发力场景,产业化初期。

- 谐波磁场电机:低速高转矩,拓扑灵活,迭代方向。

- 灵巧手电机(主流:空心杯电机)

- 空心杯电机:无铁芯、低噪音、高响应,能效75%-90%,全球高端被瑞士Maxon、德国Faulhaber垄断。

- 无刷有齿槽电机:结构简单、成本低,降本备选。

- 微型无框电机:极致紧凑,优于空心杯电机。

- 格局:空心杯主打性能、有齿槽主打降本、微型无框主打集成。

三、国产替代:同起跑线优势,成本+供应链双制胜

- 整机优势:2025年国内企业占全球人形机器人出货量80%+(智元39%、宇树32%),为电机创造确定性需求与联合开发机会。

- 技术追平:国内企业扭矩密度等核心参数追平海外,价格仅为海外50%-70%;响应速度快,适配技术迭代需求。

- 供应链壁垒:电机需与减速器、编码器、驱动器集成关节模组,国内供应链配套与工业基础强,量产阶段优势显著。

- 头部企业矩阵

- 汇川技术:无框力矩电机龙头,工业控制技术迁移机器人领域。

- 鸣志电器:空心杯电机市占率50%+,自主绕组技术批量交付。

- 雷赛智能:无框力矩电机年产能30万台,空心杯电机12万台。

- 伟创电气:无框力矩、轴向磁通、空心杯、微型无框电机全矩阵。

四、量产壁垒:多参数平衡+规模化交付,头部吃肉

- 技术壁垒:高扭矩密度+轻量化+低速平稳+快速响应+散热集成,需电磁、材料、工艺系统性突破。

- 量产壁垒:万台→百万台跨越,考验稳定交付、供应链管控、联合开发深度。

- 盈利门槛:规模化后净利率约10%、毛利率33%-36%,仅头部能在降价周期守住利润。

五、趋势与机遇:2026-2030窗口期,量产验证为王

- 趋势:2026-2030年为量产窗口期,核心机遇在量产验证。

- 意义:不仅是千亿空间,更是中国机器人从“整机领先”到“核心零部件自主可控”的关键一步。

- 格局:2030年全球产量破千万台,电机成具身智能时代动力基石;中国企业已获入场券,位居前排。

核心受益企业

- 汇川技术:无框力矩电机龙头,绑定头部整机厂,深度受益量产放量。

- 鸣志电器:空心杯电机国产龙头,市占率领先,灵巧手电机核心供应商。

- 雷赛智能:无框+空心杯电机产能充足,运动控制技术赋能,批量供货头部客户。

- 伟创电气:电机产品矩阵完整,适配多技术路线,国产替代先锋。

以上信息仅供参考,不构成投资建议。

![[笑着哭]错过“光"了,错过了许多“过去”千万别再错过机器人](http://image.uczzd.cn/10892283177606582366.jpg?id=0)