华为不造车,却成车圈赢家,直接“垄断”77%高端智驾市场

国金证券预测,2026年城市NOA硬件配置渗透率有望从2025年的16%提升至25%,全年搭载量将达到545万辆,同比增速超过50%。智驾正在从高配选装变成新车标配。

当前城市NOA方案大致分成两拨。一拨是车企自研的,特斯拉、小鹏、蔚来、理想、比亚迪、小米都属于这一类。另一拨是直接买第三方方案,很多传统车企转型时不打算自研,干脆找专业供应商合作,比如奥迪牵手华为,还有一些车企选了Momenta、元戎启行、地平线、文远知行等等。从市场盘子看,自研方案占了大约六成,第三方方案占了四成。

但在第三方智驾这条赛道上,华为ADS直接拿下了68%的份额,排名第一,比第二名高出超过50个百分点。这已经不叫领先了,这叫断层。同时,华为ADS在不同价位的车型里,占有率也呈现出一个清晰的梯度线。

10万元到20万元的市场,华为ADS占比只有20.3%。但到了20万元到40万元,这个比例猛增到了73.4%。再往上,40万元以上的高端市场,华为ADS的占比进一步攀升到77%。价格越高,华为的存在感越强,几乎是一一对应的正相关关系。

这种格局背后的逻辑其实不复杂。一方面,华为ADS主要搭载在问界、享界、尊界这些鸿蒙智行体系的车型上,再加上阿维塔和部分奥迪,这些产品的定价本身就在20万元以上。

高端车型卖得越好,华为在高端市场的占有率自然越高。

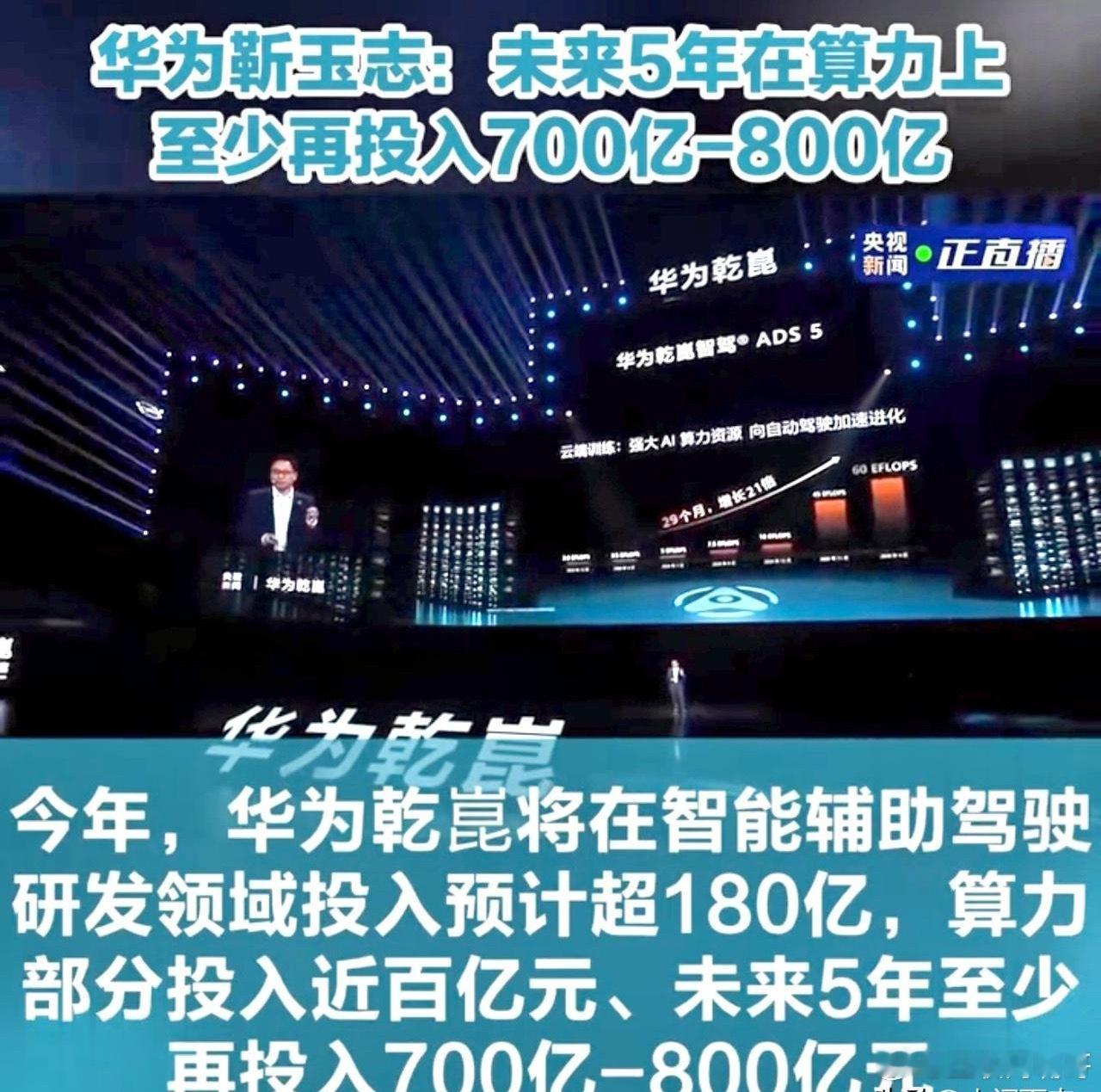

另一方面,华为ADS的技术方案硬件成本也确实不低。一套完整的系统需要激光雷达、毫米波雷达、高算力芯片,这些物料成本加上研发分摊,想装到20万元以下的车型,成本上确实算不过账。所以不是华为不想进低价市场,是成本结构制约了华为进入低价市场。

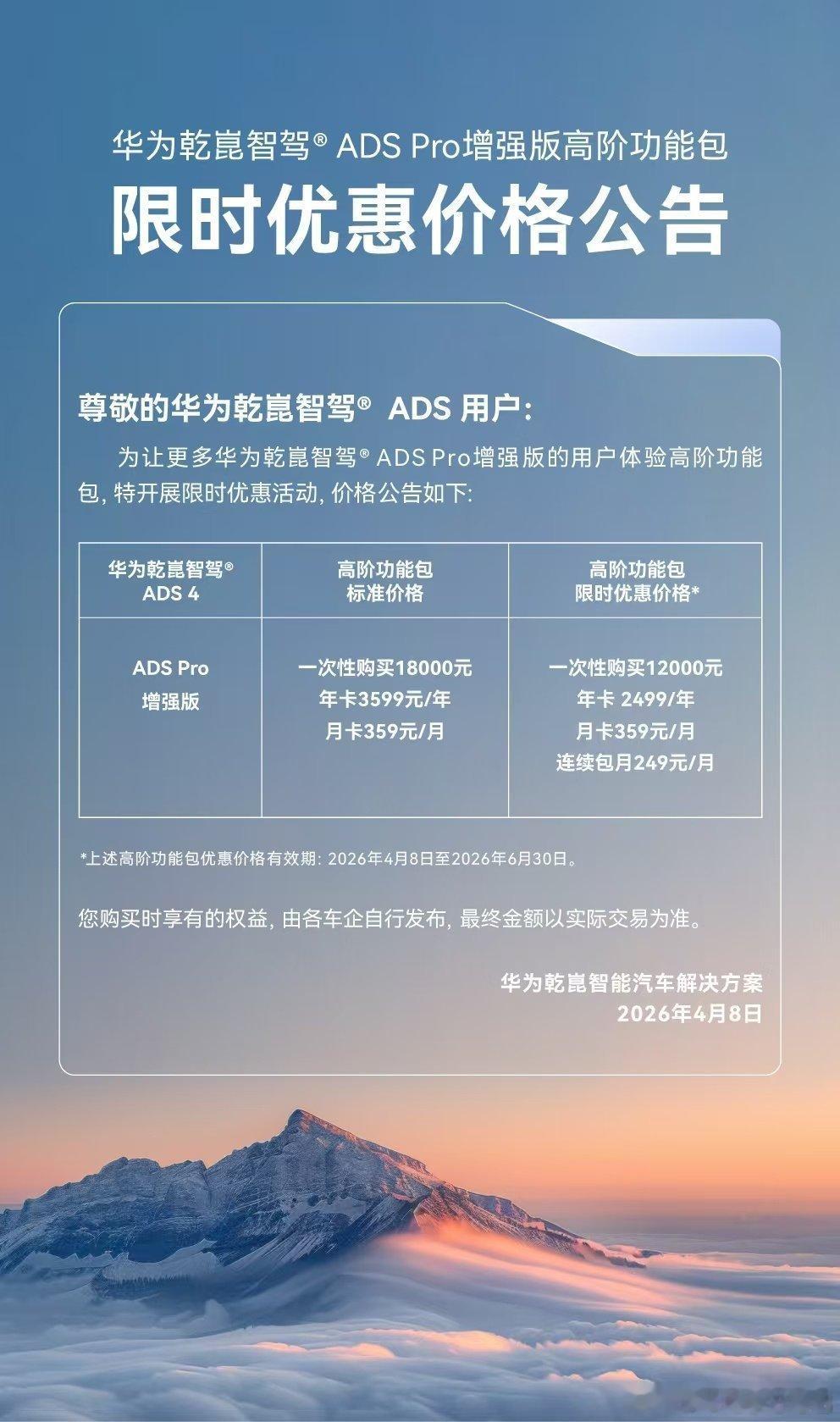

但这一制约因素正在发生变化。激光雷达的价格已从2023年的4万元/颗降至千元级,禾赛ATX雷达的规模化采购成本已逼近150美元。华为ADS 5.0的装车门槛已从2025年的30万元以上下探至20万元区间。这意味着,华为ADS此前受限于价格带的问题正在被技术普及和规模效应所化解。

未来,随着城市NOA功能的车型越来越多,智驾市场还会迎来更大的爆发。大量传统车企在智能化转型这条路上,面对漫长的研发周期和巨额投入,更倾向于直接采购成熟的第三方方案,而不是自己从头开始,当然这不仅是钱的问题,时间因素也是不容忽视的问题。

这意味着第三方方案的整体市场份额很可能会继续扩大。华为ADS作为其中占比最高的那个,从目前的先发优势看,未来机会会更大。但这个市场永远存在变数,竞争对手也在持续发力,比如Momenta。所以对华为而言,现在远未到终局定胜负之时。