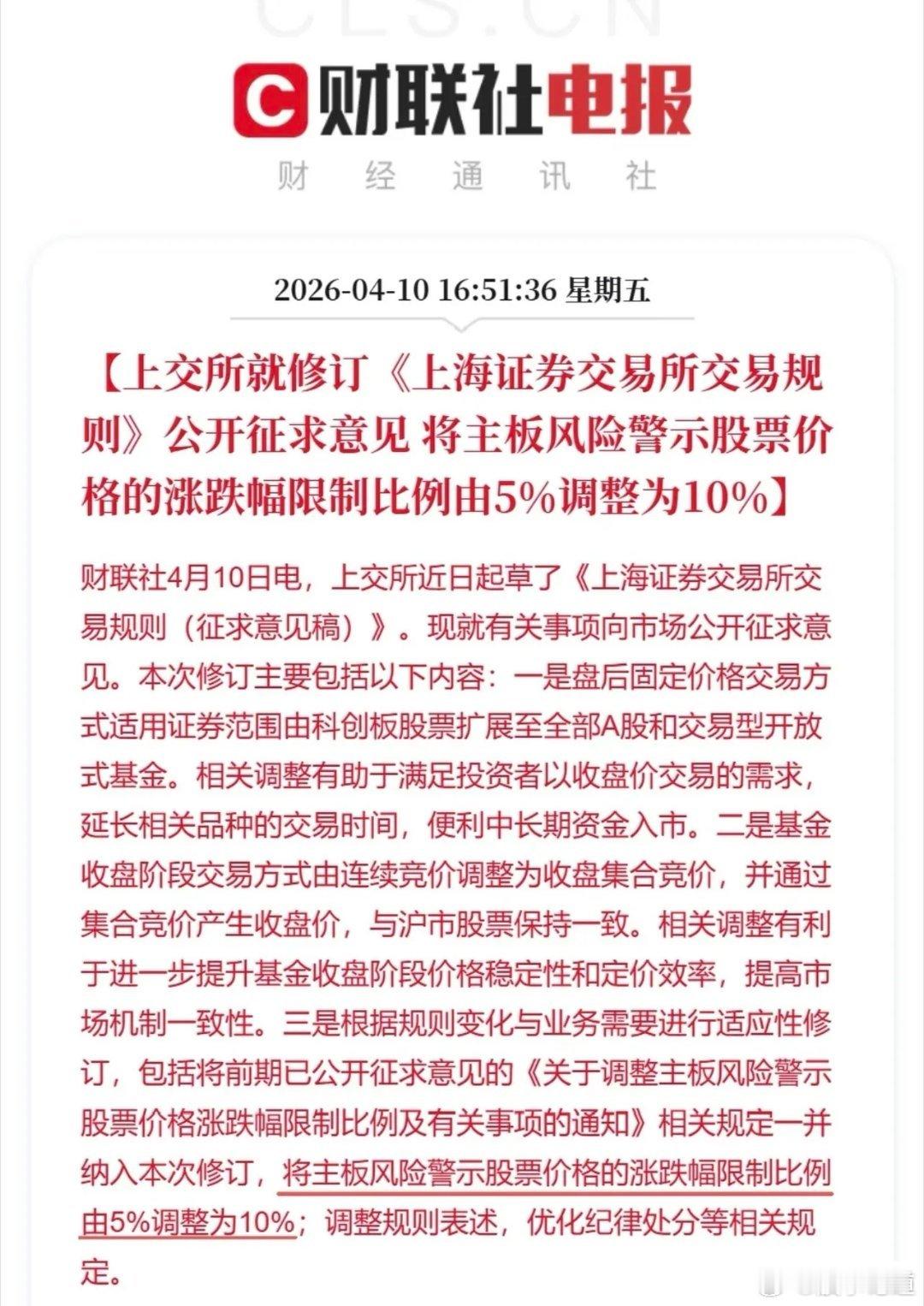

上交所发了一份文件,里面藏了三个重要变化

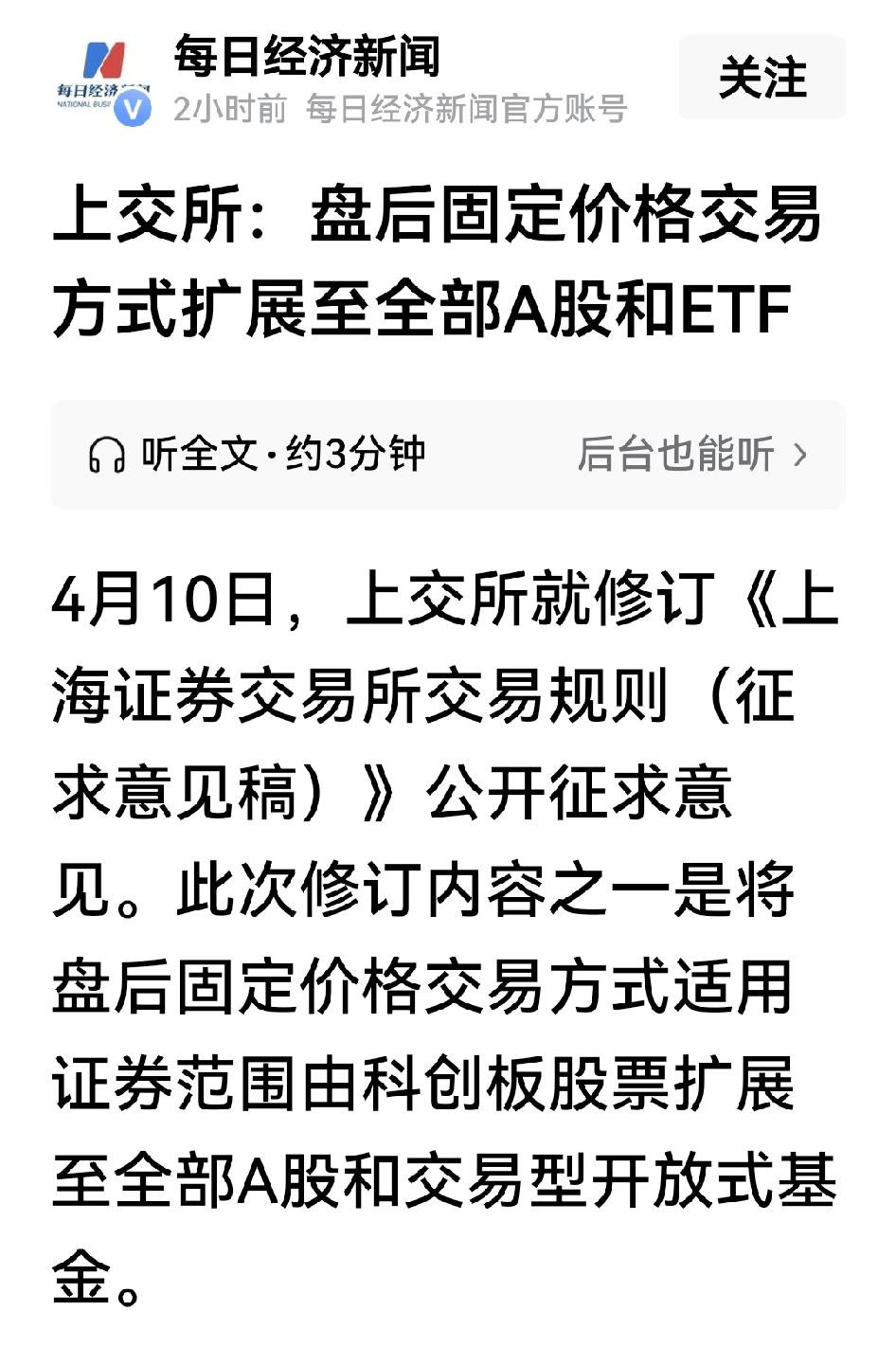

4月10日,上交所官网挂出一份《交易规则(征求意见稿)》,向市场公开征求意见。表面看是常规操作,仔细读了几条之后,发现事情没那么简单。

三个变化,一个比一个有意思。

变化一:盘后固定价格交易,不再是科创板的“特权”

以前,盘后固定价格交易。就是收盘后按当天收盘价接着撮合买卖,只有科创板股票能玩。现在改了,全部A股和ETF都能用。

这对散户来说最直接的好处是什么?不用再赶下午3点前那最后几分钟了。盘后交易时段通常是15:05到15:30,你可以慢慢下单,按收盘价成交,不用跟尾盘那几秒的波动较劲。

但监管的真正意图不在这。文件中写了一句“便利中长期资金入市”,这不是套话。社保、养老金、险资这些大机构,最怕盘中大单砸进去把价格打飞。盘后按收盘价交易,可以一次性完成大额买卖,还不扰动盘面。说白了,这是在给“国家队”和长线资金铺路。

变化二:基金收盘价,不再靠最后一笔抢拍

过去,ETF这类产品在收盘阶段用的是连续竞价,和股票盘中一样,最后一笔成交价就是收盘价。问题是,尾盘最后几秒钟如果冒出一笔大单,收盘价就被带歪了。

现在改成收盘集合竞价,跟沪市股票一样。最后几分钟大家集中申报,系统按能撮合最大成交量的那个价格作为收盘价。

这个改动的潜台词是,基金收盘价要更“稳”。集合竞价出来的价格,反映的是最后时段全体投资者的整体意愿,而不是被某几笔大单绑架。对于跟踪指数的ETF来说,稳定的收盘价意味着净值误差更小,申赎定价也更公平。上交所自己的说法是“提高市场机制一致性”。说白了,股票怎么收盘,基金也怎么收盘,统一规则,别再搞特殊。

变化三:ST股票,涨跌幅从5%放到了10%

这条最值得琢磨。

以前ST、*ST股票的涨跌幅限制是5%,本意是“警示风险、抑制炒作”。但实际效果呢?5%的板太窄,稍微有点消息就封死涨停或跌停,反而更容易堵死流动性。

现在放宽到10%,跟普通主板股票一样了。

这释放了什么信号?至少有两个理解角度。一个是规则简化,主板统一10%,不用再记两套标准。另一个更耐人寻味:监管层可能觉得,与其用5%的窄幅限制“锁住”这些公司,不如交给市场自己去定价。当然,这也意味着ST股票的短期波动会变大,炒差的风险更高了。

另外,这条改动原本是之前一个通知里的临时安排,现在被正式写进了交易规则。说明这不是短期试试,而是长期固化。

还有一条隐藏更新

文件里提到,把之前《关于调整主板风险警示股票价格涨跌幅限制比例及有关事项的通知》的内容一并纳入修订。同时还优化了一些规则表述和纪律处分规定。这些属于技术性完善,但也提醒一点:监管对交易行为的约束只会更细,不会更松。

总结一下:上交所这套组合拳,到底想干什么?

三个变化放在一起看,逻辑其实挺清楚:

一、盘后交易扩容 → 给长线资金提供便利二、基金收盘改集合竞价 → 提高定价稳定性三、ST涨跌幅放宽 → 减少人为限制,让市场自己博弈

背后最大的伏笔,可能是为更大规模的中长期资金入市做准备。养老金、险资、银行理财这些钱要进来,需要一个更友好、更稳定、更可预期的交易环境。盘后交易解决“怎么低成本买”,基金稳定收盘解决“怎么公平定价”,ST放宽涨跌幅则是“去保护化”。好公司好交易,坏公司自己承担波动。

当然,也有一些疑问。盘后交易扩容后,会不会分流盘中的流动性?基金收盘集合竞价真能杜绝尾盘异动吗?ST涨跌幅放宽后,会不会催生更极端的炒作?这些只能等市场自己来回答了。

但至少,这份征求意见稿的态度很明确:规则在往更统一、更稳定、更市场化的方向走。至于能不能真的“便利中长期资金入市”,接下来就看机构的实际行动了。今日看盘股票

评论列表