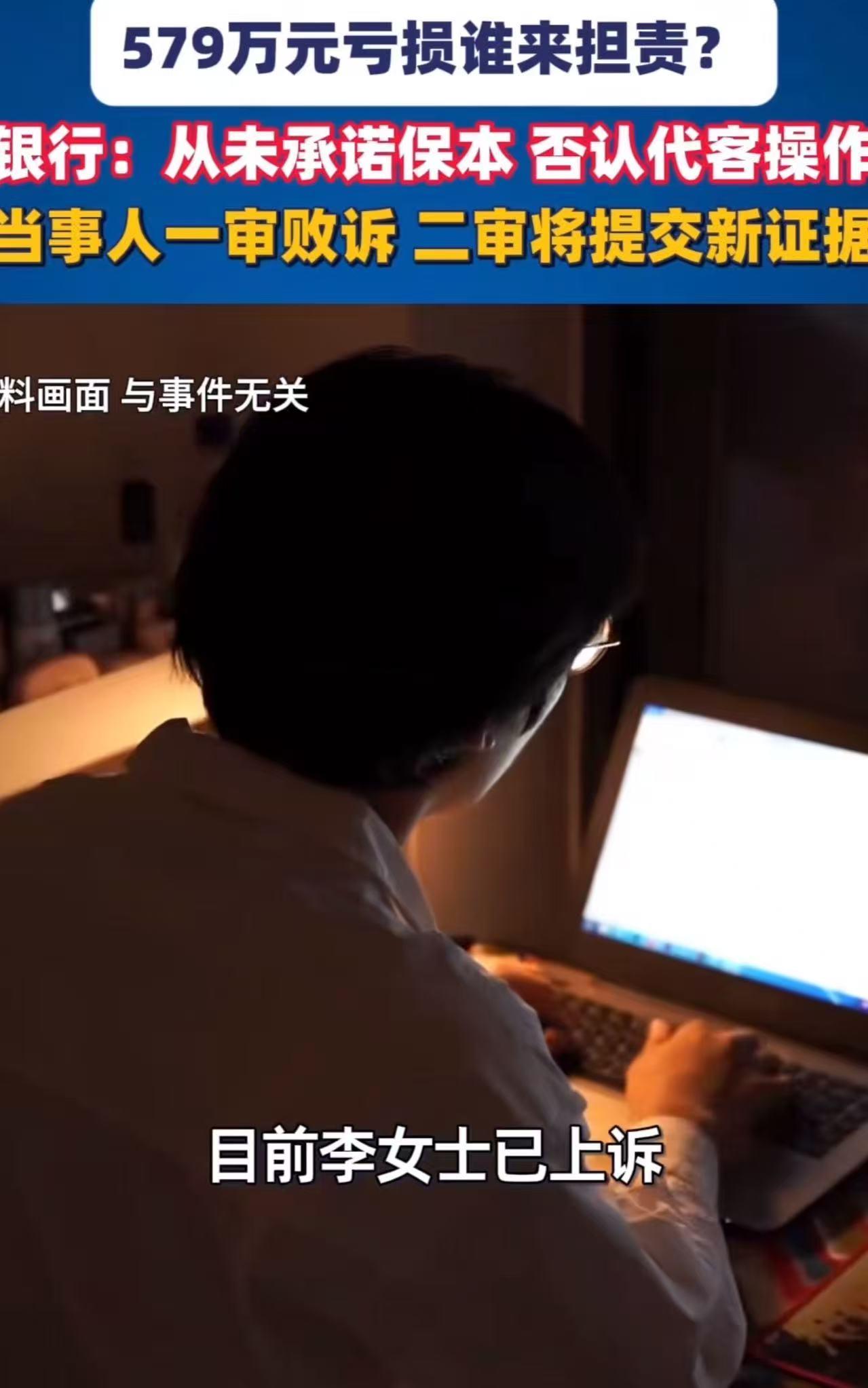

血亏579万!陕西咸阳,女子去银行存1000万,被银行员工一通忽悠,变成了购买基金!等她三年后发现的时候,账户只剩421万!女子气炸了,把银行告上法庭,不料一审法院直接驳回:自主购买,风险自担!

三年前的一天,银行员工郑某主动找上门,说自己的存款任务没完成,饭碗快保不住了,求李女士帮个忙。

熟人开口,又是银行负责人,李女士没多想,就应下了。

她跟着郑某去了银行,郑某端茶倒水,亲自迎进办公室:李姐,你把手机给我,我来操作,省得你麻烦,很快就好。

李女士没设防,爽快地把手机递了过去,全程没看屏幕一眼,郑某手指飞快,一顿操作猛如虎,片刻后笑着说,钱存好了,放心吧。

李女士没查,也没要凭证,只当是帮熟人一个忙。

直到最近,李女士急需用钱,急匆匆赶到银行查账,整个人都懵了。

账户里没有1000万存款,只有一笔基金购买记录,她赶紧查基金净值,不查不知道,一查惊天霹雳,账户里只剩421万。

579万,就这么没了,连个响都没有听到。

李女士找到郑某,质问他到底怎么回事,存款怎么变成了基金。

郑某装糊涂反问:”什么存款?你自己买了基金,我可没逼你!”

“什么我买的,不是你帮我操作的吗?”李女士说。

可是郑某却拿出一份签字记录,说李女士签了风险提示书,是自愿购买。

李女士看着那份陌生的签字,脑子一片空白,她根本没签过任何字,后来她才知道,郑某当初用她手机操作时,偷偷代签了所有文件。

更隐蔽的是,郑某还擅自修改了她的风险测评,从稳健型改成了激进型。

只为了让她符合买更高风险基金的条件,完成自己的业绩任务。

李女士哪能善罢甘休,这都是她辛苦赚的钱,于是起诉了银行和郑某,要求赔偿全部亏损的579万!

可一审法院的判决,给了她沉重一击!

法院认定,李女士有多次基金投资经验,且有签字记录,视为自主购买。而且签署的风险提示文件齐全,银行已履行告知义务,亏损应由其自行承担。

李女士不服判决,提起上诉。

【网友热议】

“我也经历过此事,说好的是存款,背着给我买了基金,都办好了,准备回家,不经意问了一嘴,银行人说这个赚钱快,我才认真看了下,一看是基金,我说我不办了,他们各种为难,最后给退款了,害我多付了违约金,还好金额不大。真是啥人都有,没法说理!”

“去银行存钱一定要有纸质存单,这样手机也能查家里也有定期存单。”

“我爸去存款就被银行忽悠成了保险,结果第二年需要再缴费时候才发现了。全程都是银行人员给操作的!

【观点看法】

这起案件最让人脊背发凉的,不是579万的巨额亏损,而是信任被当作了行凶的凶器。

银行员工利用熟人信任,偷偷操作手机,伪造签名,篡改风险测评,把客户的1000万存款变成高风险基金,三年亏掉579万,最后还能甩锅“客户自主购买”?

更讽刺的是,法院以“有经验”为由驳回诉求,可问题是,客户连操作过程都不知道,哪来的“自主”?

银行不是理财平台,是信任的载体。

当员工成了“内鬼”,银行却用“流程合规”当挡箭牌,把损失推给客户,这哪是金融机构?分明是“合法抢劫”!

郑某作为银行负责人,利用“熟人面子”和“帮忙完成任务”的话术,轻易突破了储户的心理防线。

当李女士把手机交出去的那一刻,她交付的不仅是操作权,更是对银行这一金字招牌的绝对信任。

更令人窒息的是法院的一审判决。仅仅因为几份由“内鬼”代签的电子协议,就认定储户“自主购买、风险自担”,这无异于让受害者为自己的善良买单。

如果银行员工可以利用职务之便,在客户眼皮子底下“狸猫换太子”,事后银行还能用“流程合规”和“电子签名”做挡箭牌全身而退,那储户的安全感将荡然无存。

银行不能只享受“专业机构”的光环,却不承担“看管员工”的责任。

如果连银行柜台内的人都成了防不胜防的“内鬼”,那不仅是李女士的悲剧,更是整个金融信用体系的崩塌。

二审必须给公众一个交代:别让“坑人”的员工拿着提成跑了,却让“信人”的储户含着泪赔了!