4月掘金路线图:六大核心赛道+低价龙头全梳理 低估值+强逻辑共振,锁定下一波翻倍潜力黑马

步入4月,市场风格逐步向低估值、高弹性、业绩改善方向切换,叠加题材轮动与行业周期回暖,低价优质标的迎来布局窗口期。本次聚焦六大核心黄金赛道,深挖兼具估值优势与成长逻辑的低价龙头,挖掘潜在翻倍黑马,为投资者梳理清晰布局方向。

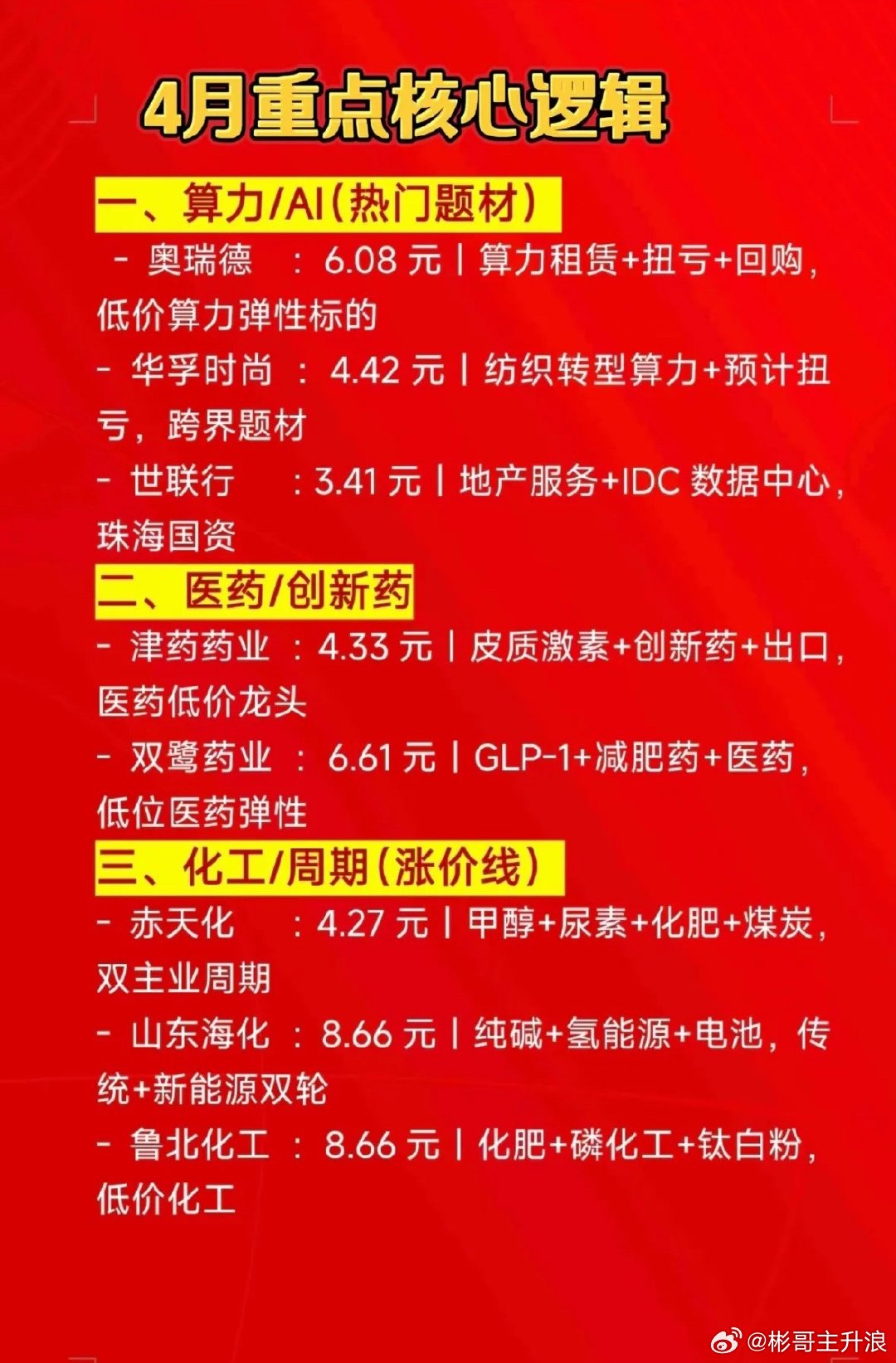

算力/AI:低价算力弹性先锋,跨界转型蕴藏超额收益

AI算力赛道持续高景气,低价标的凭借低基数优势具备更强股价弹性,部分传统企业跨界转型叠加业绩改善,成为资金博弈核心方向。

• 奥瑞德(6.08元):聚焦算力租赁核心业务,叠加业绩扭亏+股份回购双重利好,是典型低价高弹性算力标的,资金关注度高,博弈价值凸显;

• 华孚时尚(4.42元):传统纺织企业跨界布局算力赛道,预计实现业绩扭亏,兼具超跌低价属性与跨界转型题材,备受市场资金青睐;

• 世联行(3.41元):依托地产服务基础,发力IDC数据中心业务,获珠海国资强力加持,低估值叠加转型预期,成长潜力可观。

医药/创新药:创新药出海提速+减肥药风口,低价龙头蓄势待发

医药板块迎来政策利好与赛道风口双重催化,创新药出海打开成长空间,减肥药赛道维持高景气,低价龙头业绩稳健,反弹动力充足。

• 津药药业(4.33元):坐拥皮质激素核心业务,布局创新药研发与海外出口,是医药板块低价龙头标的,业绩表现稳健,充分受益行业政策红利;

• 双鹭药业(6.61元):深耕GLP-1减肥药赛道,同步布局创新药研发,处于股价低位,医药板块弹性标的,紧抓减肥药赛道高成长红利。

化工/周期:产品涨价逻辑+新能源转型,双轮驱动业绩回暖

周期板块迎来产品价格上行周期,叠加新能源业务跨界布局,传统化工企业实现估值修复与成长升级,低价龙头性价比突出。

• 赤天化(4.27元):布局甲醇、尿素、化肥、煤炭双主业周期赛道,背靠国企背景,核心产品持续涨价,业绩增长确定性强;

• 山东海化(8.66元):以纯碱业务为根基,同步拓展氢能源、电池领域,传统周期与新能源双轮驱动,受益纯碱价格上涨与氢能概念催化;

• 鲁北化工(8.66元):覆盖化肥、磷化工、钛白粉三大核心业务,属低价化工龙头标的,磷化工产品涨价+钛白粉行业回暖,双重利好助推业绩提升。

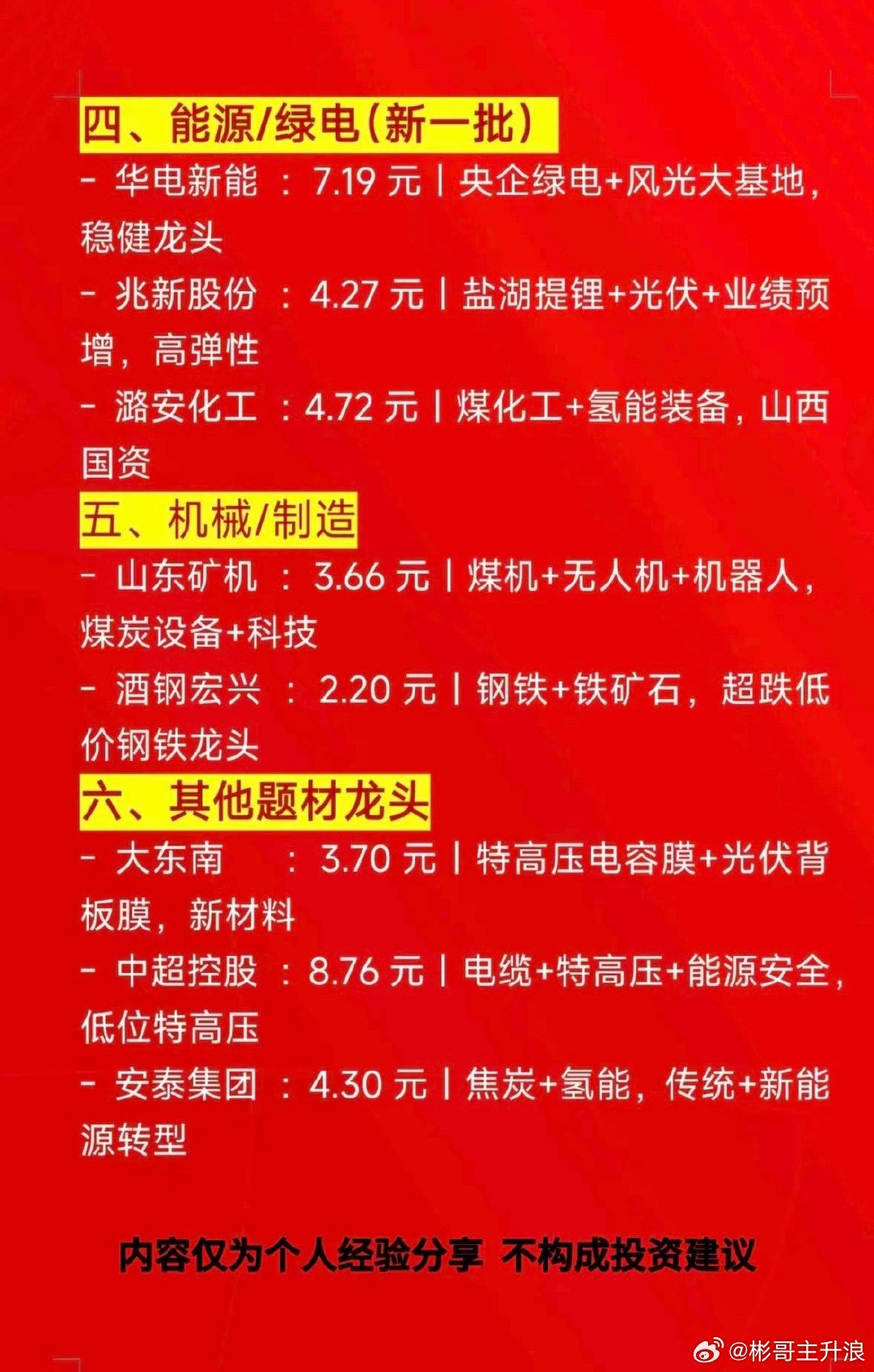

能源/绿电:央企绿电稳健发力,盐湖提锂释放高弹性

能源板块聚焦绿电政策与资源涨价主线,央企绿电具备稳健经营优势,盐湖提锂受益锂价反弹,高弹性标的迎来布局良机。

• 华电新能(7.19元):央企绿电核心标的,布局风光大基地项目,政策支持力度大,装机量持续稳步增长,经营基本面稳健;

• 兆新股份(4.27元):涵盖盐湖提锂、光伏核心业务,业绩预增可期,受益锂价反弹与光伏装机潮双重利好,高弹性特征显著;

• 潞安化工(4.72元):山西国资背景企业,布局煤化工与氢能装备领域,受益氢能产业政策利好+煤化工周期上行,转型成长空间广阔。

机械/制造:煤炭设备智能化+钢铁周期回暖,超跌龙头迎修复

高端制造与周期制造联动发力,煤矿智能化建设提速,钢铁板块触底回升,超跌低价龙头估值修复需求强烈。

• 山东矿机(3.66元):核心布局煤机设备,同步拓展无人机、机器人业务,实现煤炭设备+科技跨界融合,紧抓煤矿智能化与机器人产业风口;

• 酒钢宏兴(2.20元):超跌低价钢铁龙头,覆盖钢铁、铁矿石业务,受益铁矿石价格上涨+钢铁行业周期回暖,估值修复空间大。

其他题材龙头:新材料赛道高景气,能源安全战略加持

围绕国家能源安全战略与新材料产业发展趋势,特高压、光伏配套材料等领域迎来发展机遇,低位标的具备较大上涨潜力。

• 大东南(3.70元):新材料领域优质标的,主营特高压电容膜、光伏背板膜,充分受益特高压建设提速与光伏装机潮爆发;

• 中超控股(8.76元):布局电缆、特高压业务,紧扣能源安全主线,属低位特高压标的,受益电网投资加码与电缆产品涨价双重利好;

• 安泰集团(4.30元):传统焦炭业务叠加氢能转型,受益焦炭产品涨价+氢能产业政策支持,传统能源与新能源协同发展。

风险提示

1. 市场波动风险:低价股普遍存在流动性偏弱的特点,需警惕个股业绩暴雷、题材热点退潮带来的股价波动风险;

2. 周期股波动风险:化工、钢铁等周期类个股,业绩与股价高度依赖产品价格走势,需持续跟踪行业供需数据与价格变动;

3. 政策变动风险:医药、新能源、绿电等板块受行业政策调控影响显著,需密切关注政策动态与行业监管变化。

投资建议

4月布局优先聚焦“低价+业绩改善+题材共振”的核心标的,重点关注奥瑞德(算力赛道)、津药药业(创新药赛道)、赤天化(化工涨价赛道);同时建议采取分散配置策略,均衡布局不同赛道,有效降低市场波动风险。

温馨提示:以上内容仅为个人投资经验分享,不构成任何投资建议,投资者需自主决策、自担风险。