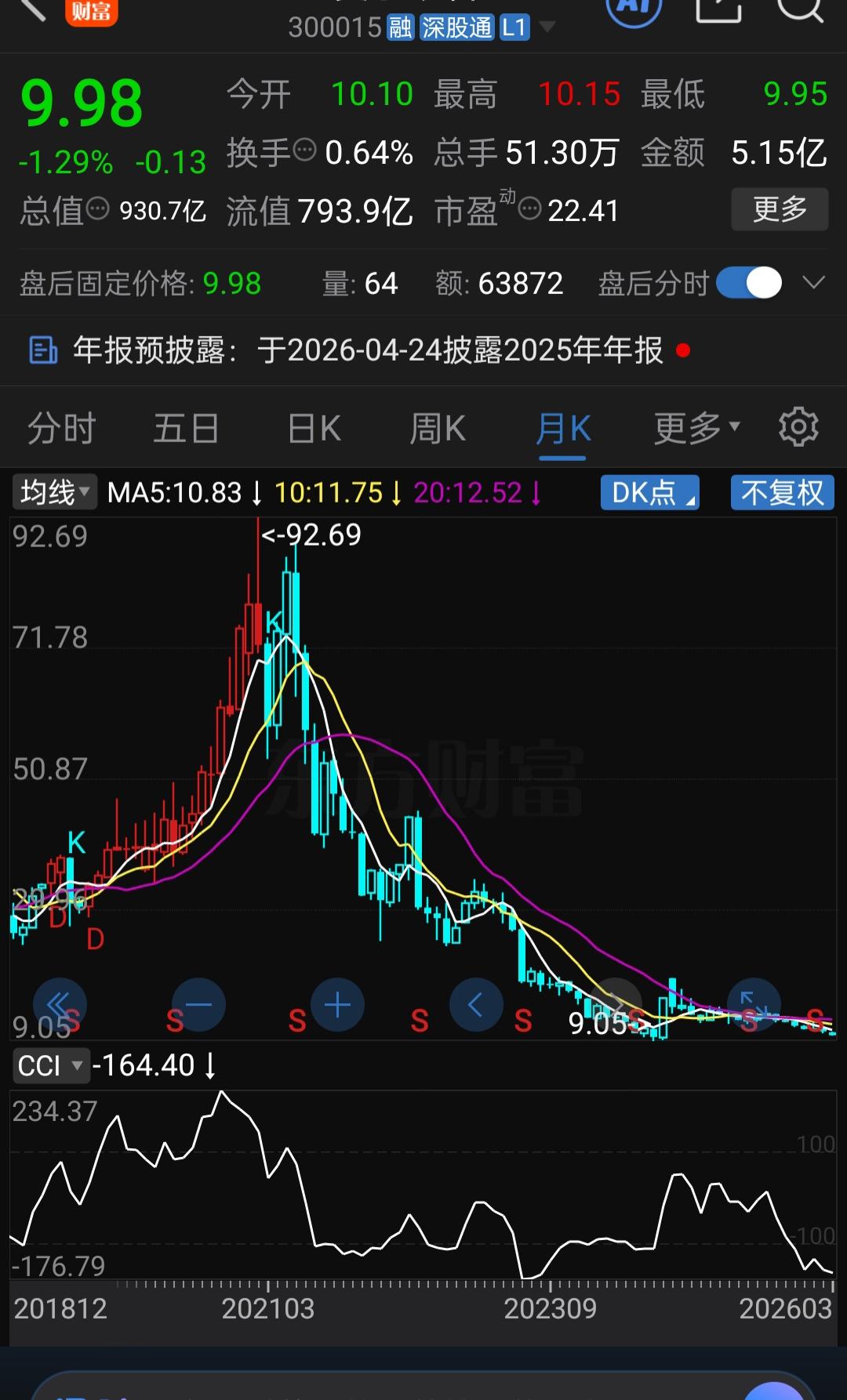

一股10.77元的股价,对应着23.25元的每股净资产、13.95元的未分配利润,还有高达16.28元的每股经营现金流!它的家底真丰厚。 先看几个硬邦邦的指标。根据最新数据,公司的每股净资产高达23.25元,这里面光是每股未分配利润就有13.95元。 这啥概念?就是说公司账面上属于股东的、已经赚到手但还没分掉的钱,换算成每股都比现在的股价高出不少!这还没完,它的每股经营现金流更是达到了16.28元,每股公积金也有4.16元。手里现金流这么充裕,说明这确实是家不差钱的主儿。 这是一家资格极老的公司,早在1991年4月就上市了,那时候还叫"深发展A",是中国股市最早的"老八股"之一。在那个资本市场刚刚起步的年代,它见证了中国金融业从弱小走向壮大的全过程。后来经过多次更名,现在作为深市代码"一号"的公司,它在A股的地位不言而喻。 我翻了一下它的历史走势,上市这么多年,最让人津津乐道的还是那几轮大牛市。尤其是2005年到2007年那波,股价从低位起步,一路涨得让人目瞪口呆,那会儿市场把它当成中国金融业黄金时代的代表来炒。不过从那以后,虽然中间也有起伏,但整体走势相比很多消费、医药龙头,确实显得"稳重"了不少。毕竟盘子摆在那里,总市值超过2000亿,想动不动就翻倍确实不容易。 再看业绩。这些年的发展确实是中国经济腾飞的一个缩影。从早期的偏安一隅,到后来的全国布局,资产规模不断壮大。到了2025年,它的营收达到了1314.42亿元,虽然同比有所下降,但依然保持着庞大的体量。净利润方面,全年实现了426.33亿元,每天净赚一个小目标都不止。 但是,这两年银行业的日子有多难,大家也都有所耳闻。利率市场化、净息差收窄、有效信贷需求不足……这些大环境的变化,哪一样都在考验着银行的盈利能力。公司也面临着不小的压力。2025年的营收同比下降了10.4%,净利润也下滑了4.2%,这已经是连续两年营收出现下滑了。市场也在担心,它在零售转型的深水区里,这头"大象"能不能轻盈地转身。 这就是让很多人纠结的地方。一家银行,每股净资产23.25元,未分配利润13.95元,现金流充沛,现在的股价却只有10.77元。市净率(PB)只有0.46倍左右,这是什么概念?相当于你花5毛钱就能买到价值1块钱的资产,如果按净资产清算(当然这只是个理论上的假设),理论上你能赚一倍多。 而且分红也挺大方,2025年全年每10股派发现金5.96元,按当前股价算,股息率超过了5.5%,在市场上算是相当高的水平了。 当然,市场永远是对的。股价低,说明市场也看到了它的风险:净息差还在下降,2025年降到了1.78%;零售业务虽然有好转迹象,但个人贷款规模还在收缩;对公房地产贷款的不良率有所抬头,这些都是压在估值上的石头。 那么问题来了,在这个数字化金融大行其道、各家银行都在卷科技、卷服务的时代,像公司这样的传统股份制银行,账面躺着这么厚实的家底,股价却长期破净,这到底是"烟蒂股"的价值陷阱,还是市场情绪错杀带来的弯腰捡钻石的机会? 记得前阵子业绩发布会上,行长冀光恒说零售业务已经度过了最艰难的时期,正处于"爬坡"阶段。这说明管理层自己还是有信心的。 在座的各位老铁,你们怎么看现在的这家银行?是觉得它的转型包袱太重、前路漫漫,还是相信凭借这么厚的家底和背靠平安集团的协同优势,它能在下一阶段的竞争中扳回一局?欢迎在评论区留下你的高见,咱们一起讨论讨论!