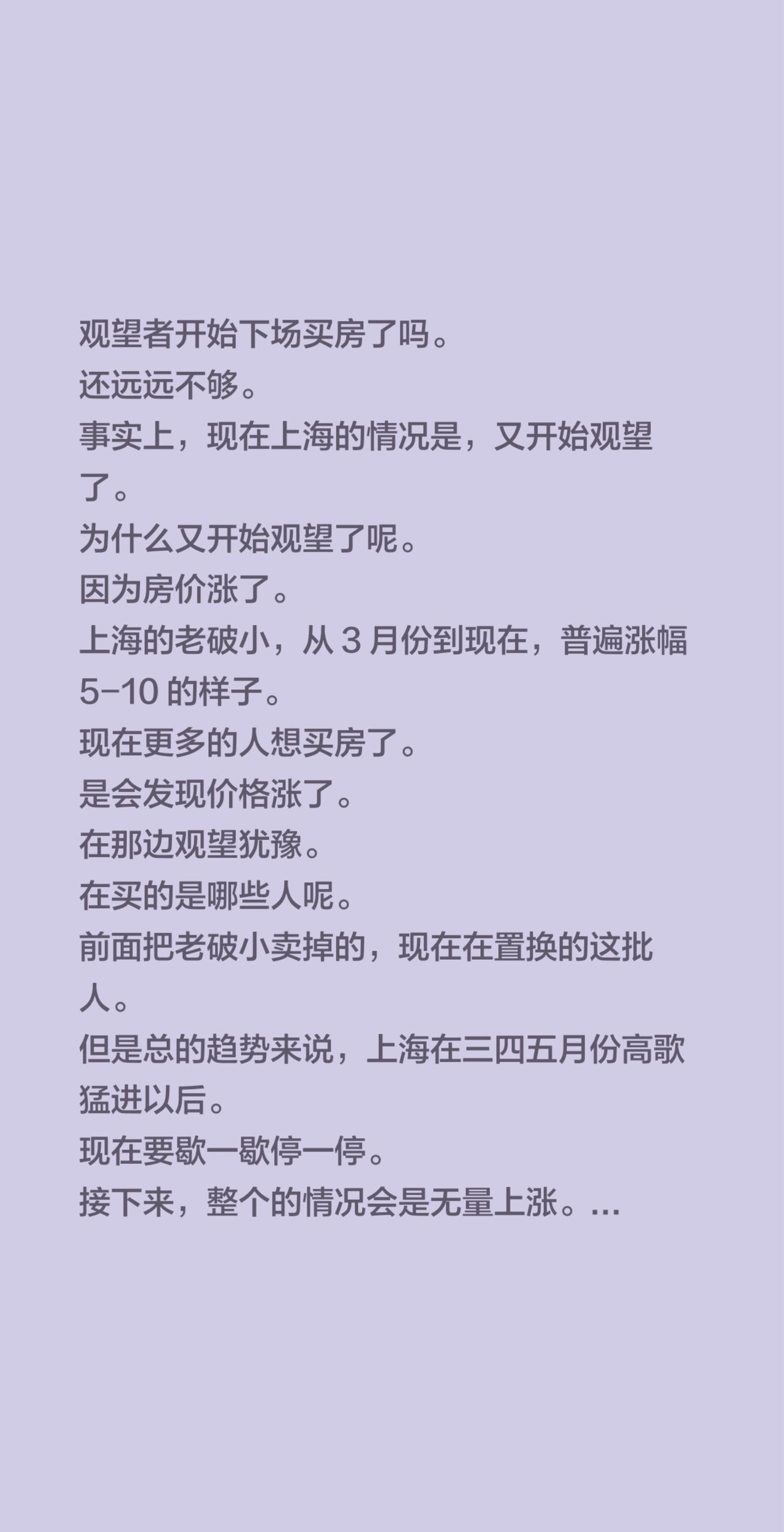

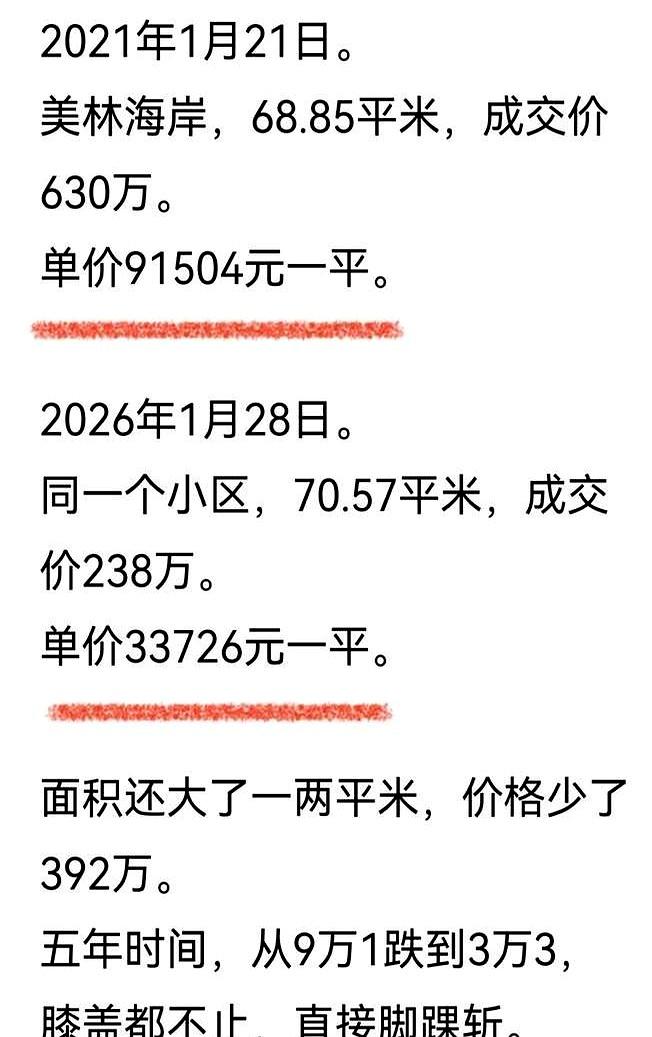

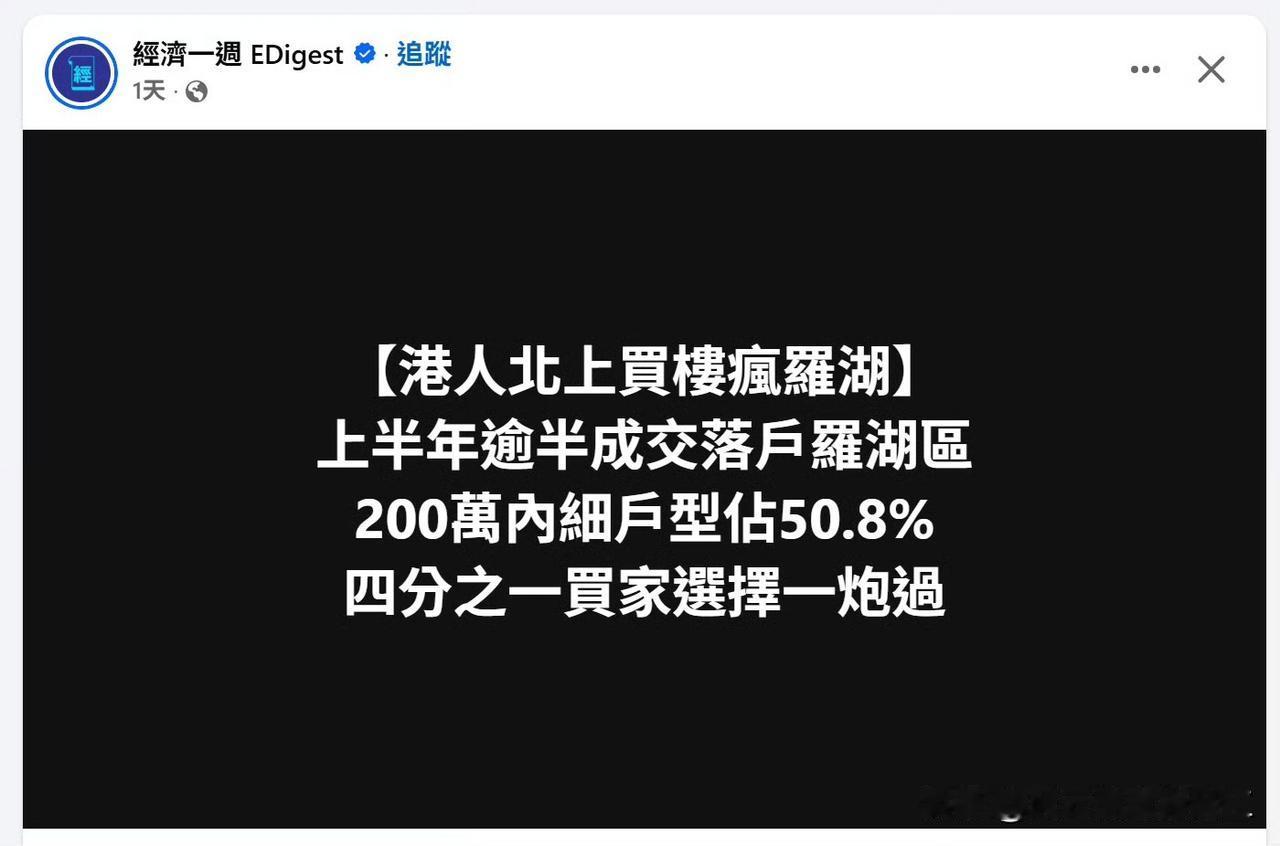

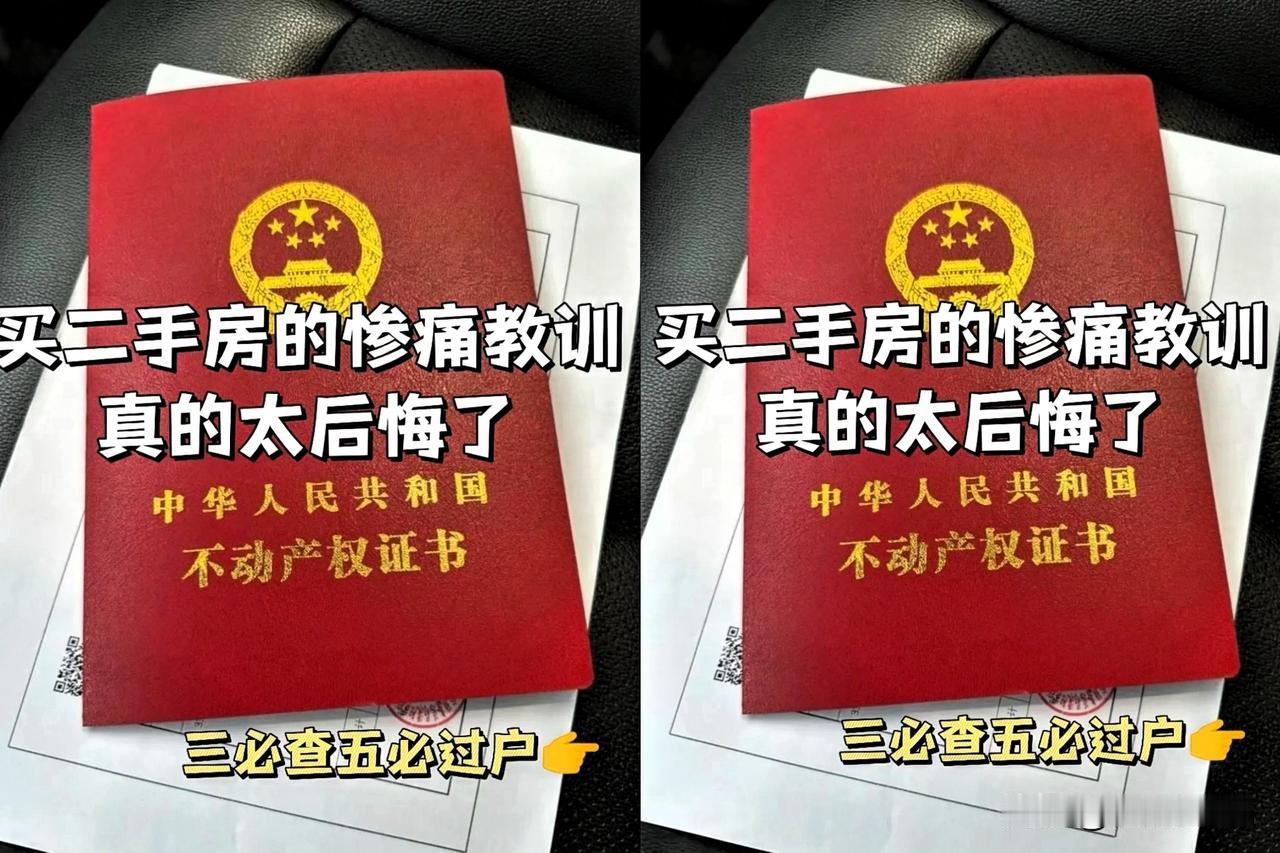

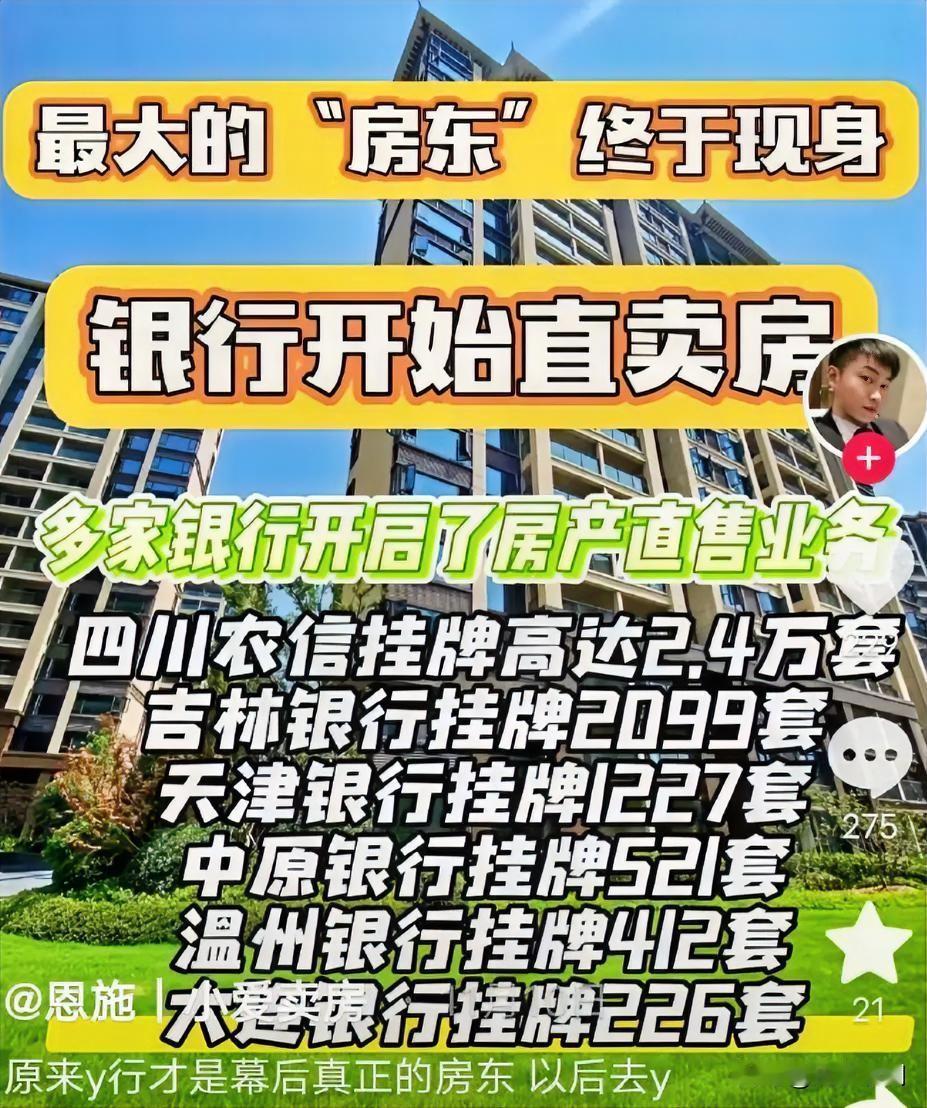

标签: 购房

2002年米卢要走,北五环那套150平的房,3700一平甩给董路,总价55万。同

2002年米卢要走,北五环那套150平的房,3700一平甩给董路,总价55万。同小区卖5300。董路掏空72万积蓄,兜里剩17万。搁2002年,五环外啥样?庄稼地,没地铁,圈里人笑他"接盘侠"。现在呢?五环房子拔地群立,这套“接盘”的房子,让董路净赚900万...可米卢为啥在当时还要便宜小两千卖给董路?也正是那年,米老爷子带着国足首次干进世界杯,这在中国足球历史上,已经是丰碑级的成绩了。但在世界杯小组赛,中国队三战全败,昨天还在喊神奇教练的人,第二天就骂江湖骗子。足协不续约,国脚甩锅,媒体翻脸。只有董路,一个《中国青年报》记者,在节目里一遍遍替他说公道话。这不是找靠山,不是人脉投资,是江湖救急。二十多年了,事实也证明,米卢带队的那支中国队...才是史上最强!因为至此,中国队再没今进过世界杯。米卢看的不是房价,是人心。董路买的不是房,是这老头儿做的不差,不能让人寒着心走。两个人都没算账,可二十年后,城市红利替这份仗义买单了。说穿了你现在身边那个落难了还愿意替你说话的人,比任何一支股票都值钱。可惜现在的人都精明了,先算成本,再决定要不要两肋插刀。所以米卢和董路的故事,二十多年后再也复制不出来了。不是房价涨了,是不落井下石这种事儿,绝版了。现在特别流行...墙倒众人推!人情归人情,道理归道理,江湖啊,做事别太绝。

1.冉莹颖他们家所有房产全卖了,现在这个房子是租的。2.王鹤棣平时都不用筛选剧本

1.冉莹颖他们家所有房产全卖了,现在这个房子是租的。2.王鹤棣平时都不用筛选剧本,团队按照规划好的路线安排,只要本人参演,做好提线木偶就行。3.梁咏琪老公经营童装,在香港有两家童装店面。4.杜华老公今年五十八,女儿才十岁,她老公带女儿在小区里转,经常被认为是女儿的爷爷,把杜华老公气的直接把头发染黑了。5.孟姐不仅喜欢固定的妆容,对拍摄角度也有偏好,还很喜欢直角肩,审美非常的固定

![广西贵港,这个时候准备买房的赶紧查一下哪里还没被淹,往那里买准没错[捂脸哭]](http://image.uczzd.cn/3280283962951243109.jpg?id=0)

“买房时给多5万能把这阳台给您,你愿意不?”

“买房时给多5万能把这阳台给您,你愿意不?”