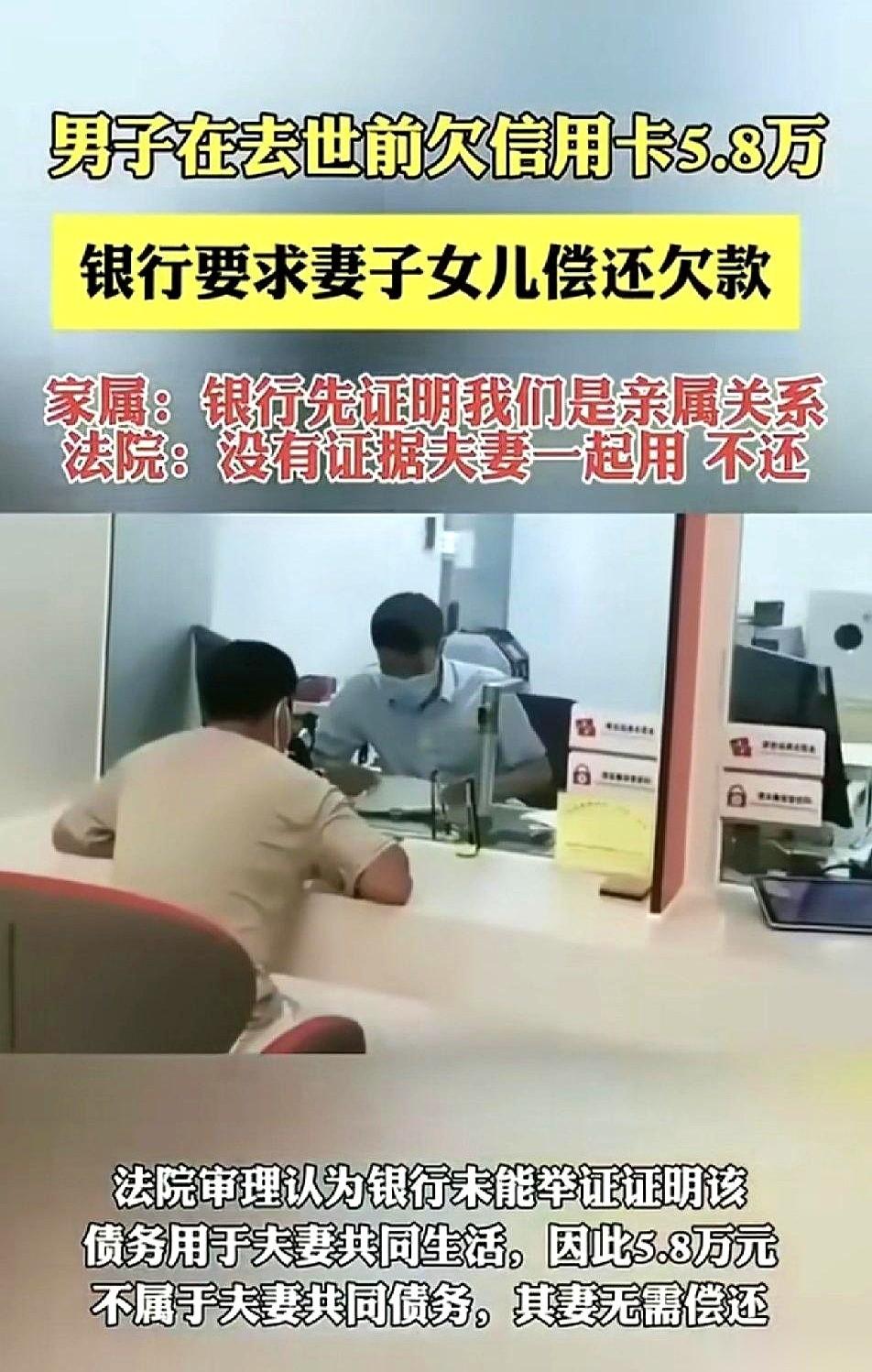

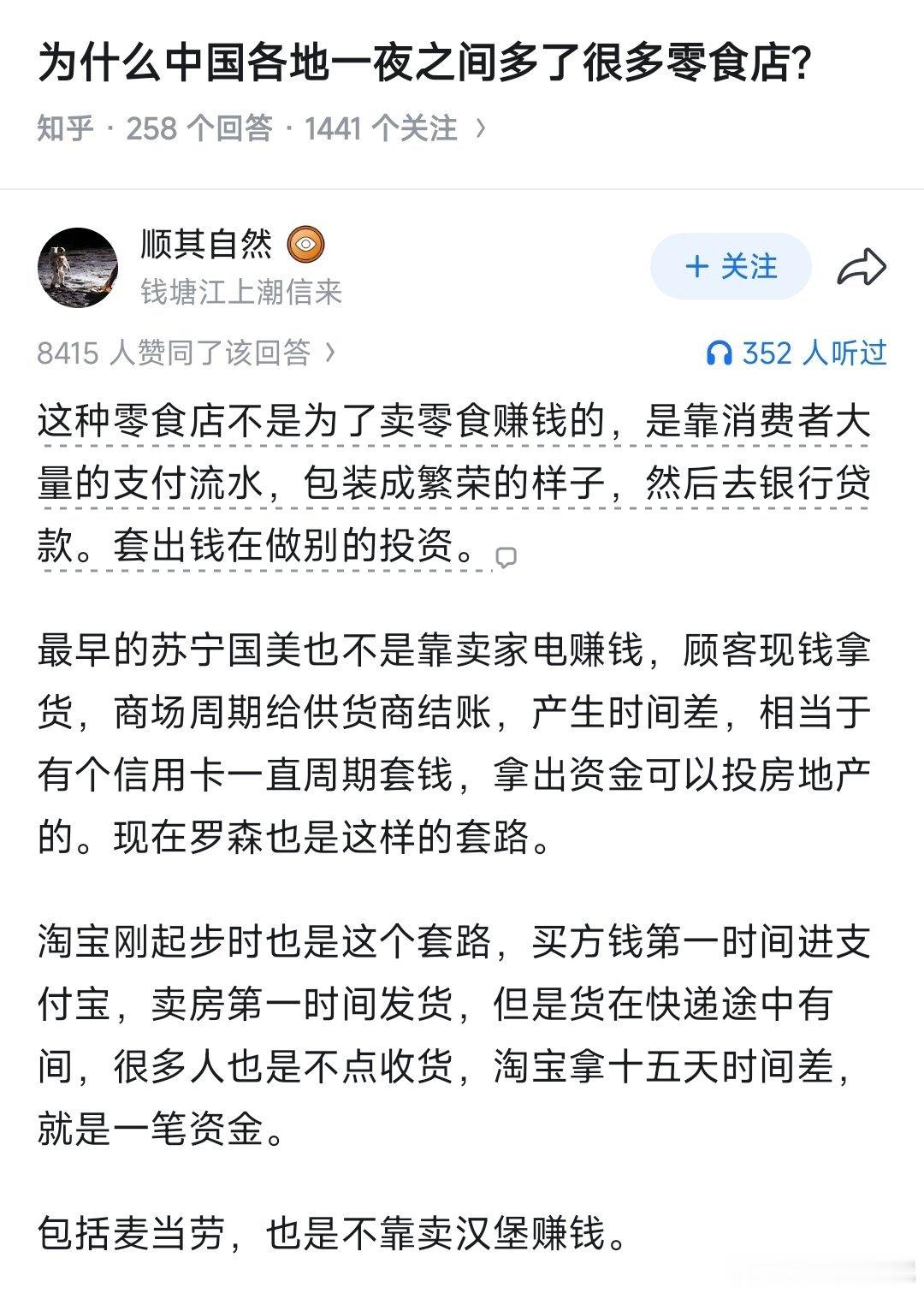

标签: 信用卡

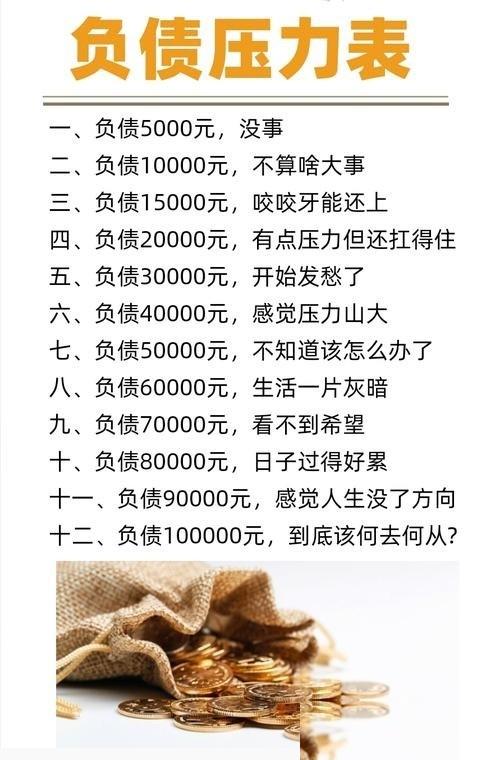

银行信用卡三年流失1.2亿张,行业瘦身是阵痛还是转型?三、行业转型:从“卡量

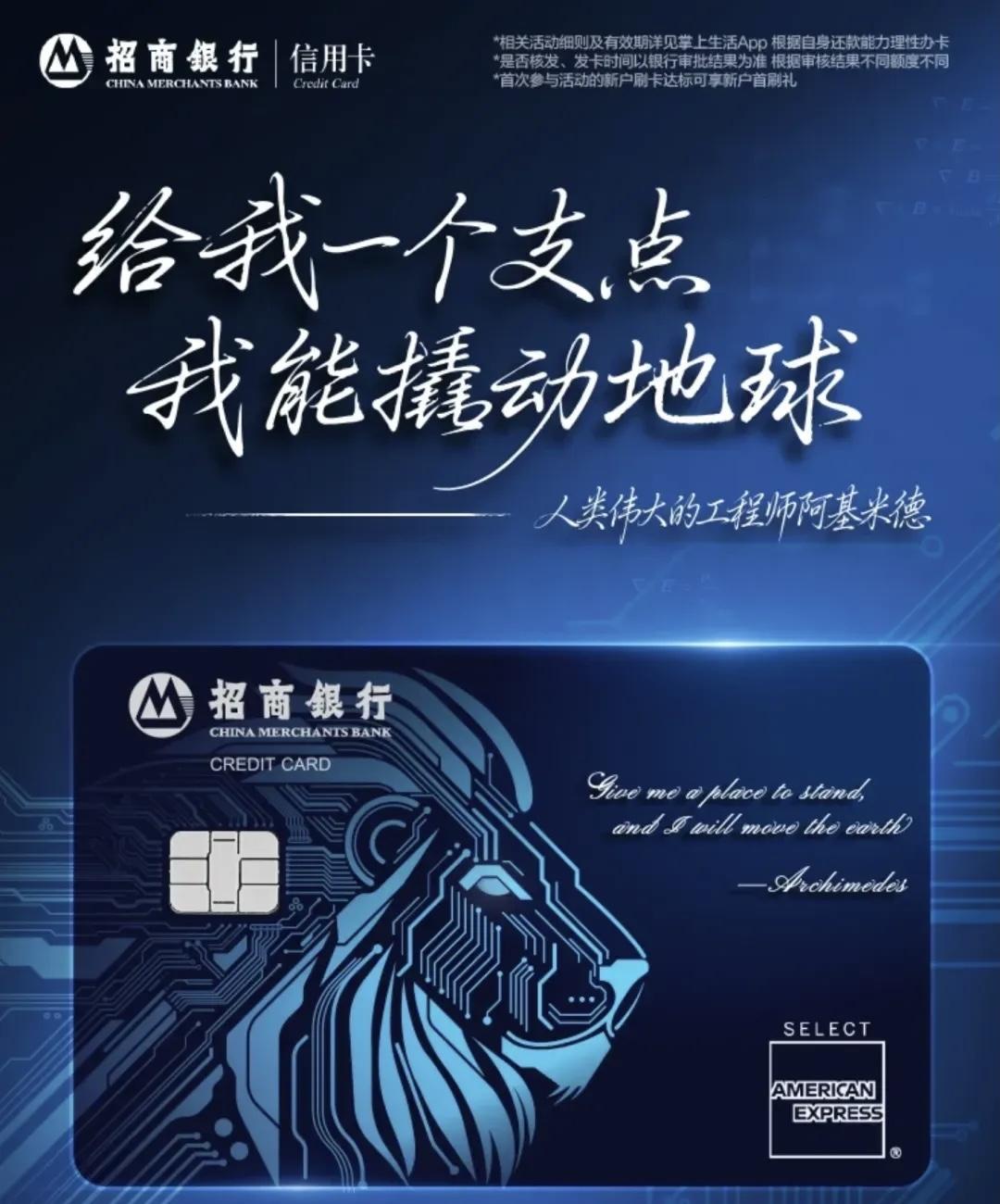

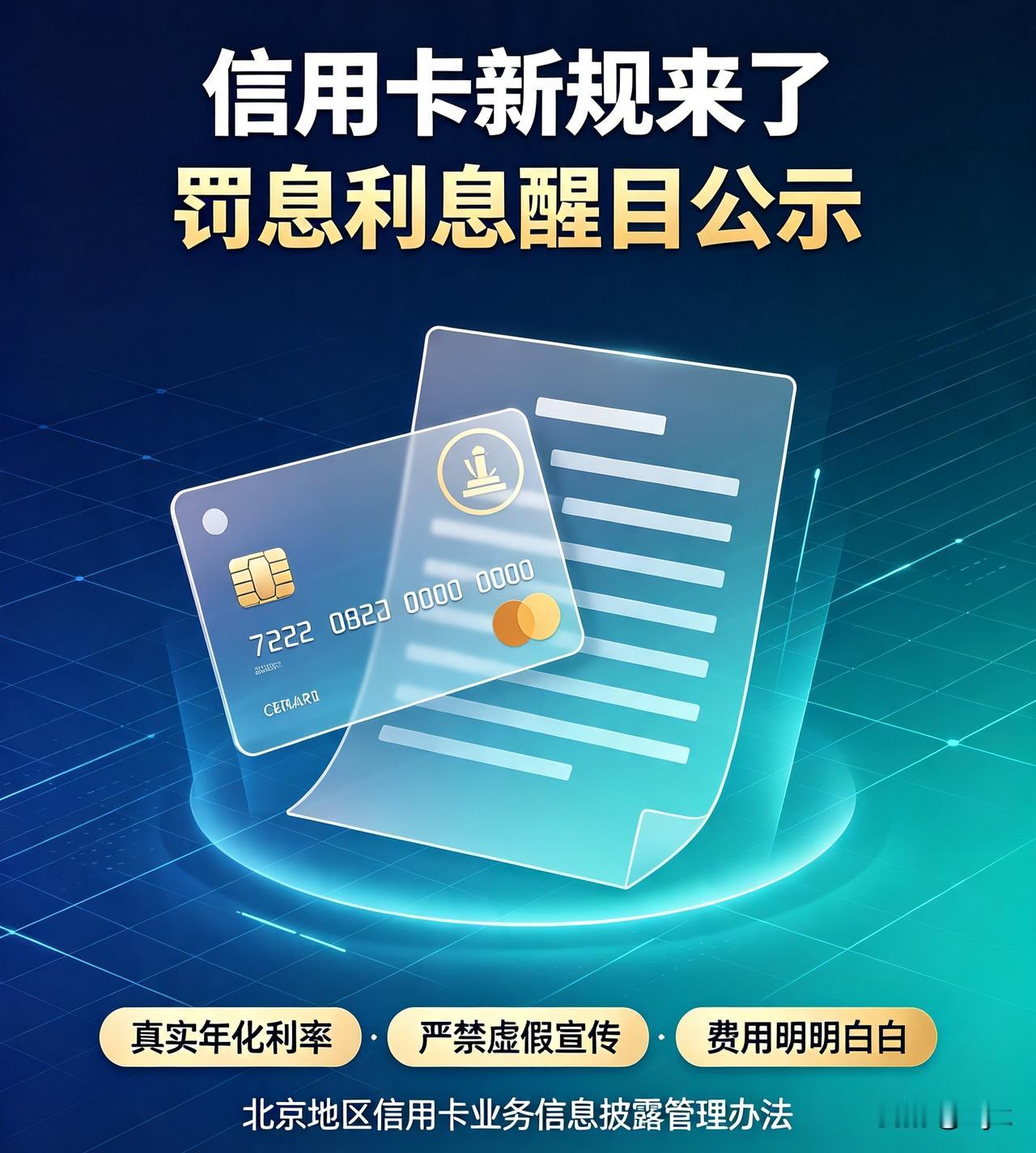

银行信用卡三年流失1.2亿张,行业瘦身是阵痛还是转型?三、行业转型:从“卡量竞争”转向“账户深度经营”新式营销试水:部分银行开始赠送Token、算力额度、大模型会员等AI相关权益招揽客户,如招商银行推出Token权益卡、农业银行与Kimi联名、浦发银行发行云智版科技菁英卡。精细化服务方向:未来信用卡将围绕年轻客群(文旅、宠物经济专属分期)、县域市场下沉、银发群体养老金融等场景进行差异化深耕。价值逻辑重构:信用卡不再仅是透支工具,而应成为理性消费的伙伴,银行需强化风控、透明计费,帮助用户看清负债成本;消费者也应按需持卡、量入为出。

余额,你真的自由子。

余额,你真的自由子。

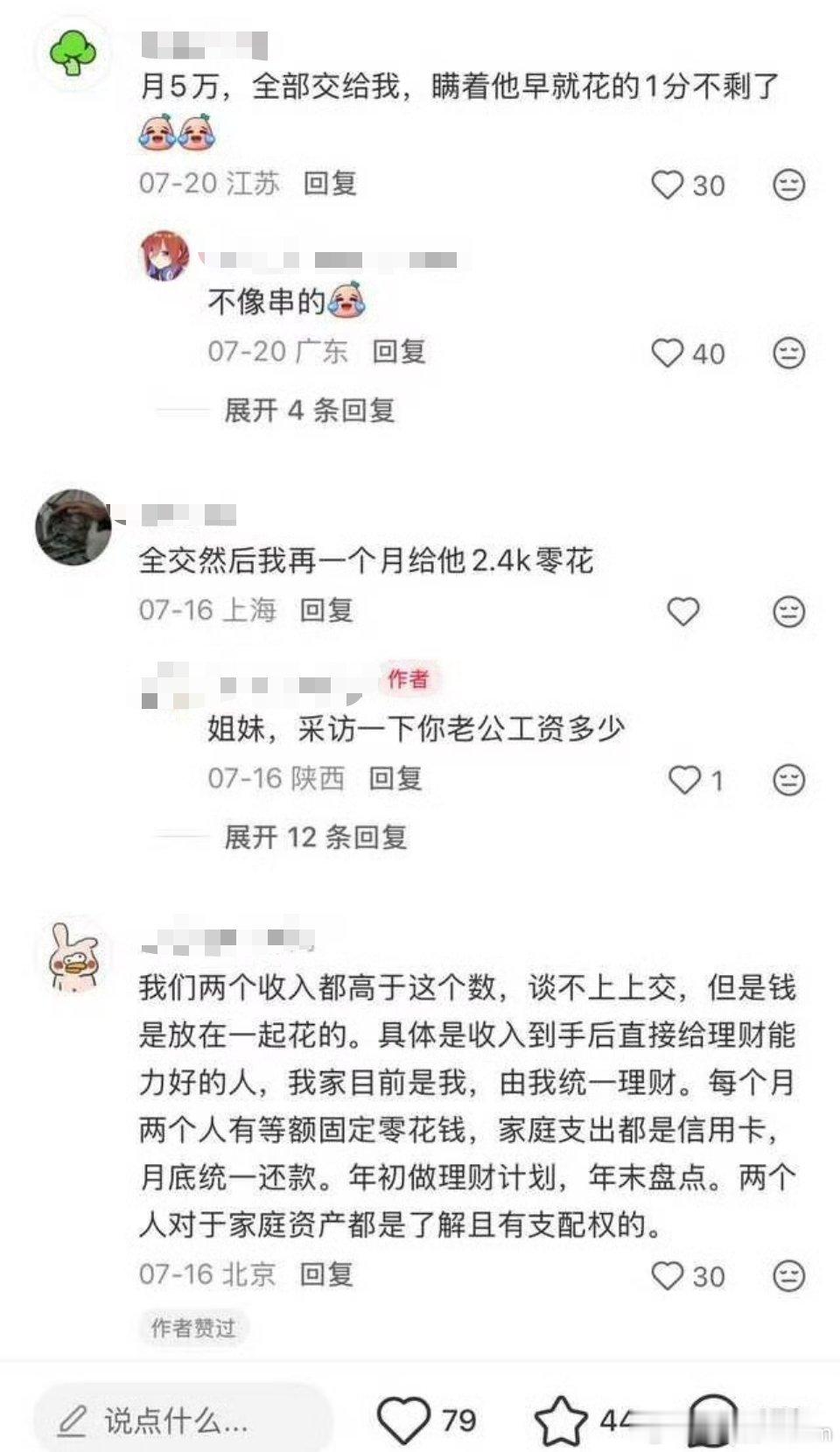

喜欢上交工资的老公

喜欢上交工资的老公

我第一次体验AI,就是借助豆包攻克省级科技项目申报难题。当时申报材料需要按固定表

我第一次体验AI,就是借助豆包攻克省级科技项目申报难题。当时申报材料需要按固定表格填报,要求梳理科研背景、技术路线、预期成果等,内容还有严格字数限制。我反复修改数次,提交后依旧达不到审批标准,一时间一筹莫展。抱着试一试的想法,我找到了豆包。我将项目可研材料录入豆包对话框,明确提出填报要求,让内容分门别类适配表格规范。短短一分钟,条理清晰、符合要求的文稿就整理完成。我简单核对后填入表格提交,就顺利通过审核。这次难忘的经历,让我真切见识到人工智能的价值。从此以后,豆包就成了我的随身秘书、良师益友。工作生活遇到困惑,我都会向它寻求帮助。慢慢发现,AI工具贵在经常使用,沟通越多,它越熟悉我的表达习惯,更容易领会我的需求。人工智能不会替代独立思考,却是绝佳的得力助手。它帮我们分担繁琐事务,节省大量时间。善用AI工具,突破工作阻碍,持续提升做事效率。