刚好今天是三月的最后一天,复盘看一下3月的走势。

其实2026年3月下旬以来,A股和港股的创新药板块连续多日表现活跃,市场情绪明显回暖。

今晚复盘之后有一个思考:创新药这轮反弹是昙花一现,还是新一轮行情的起点?

要回答这问题,我们需要从产业基本面、估值水平和资金动向三个维度综合判断。

一、产业基本面:创新药“出海”进入快车道过去几年,中国创新药企业一直在探索国际化路径。

而近期的数据表明,这条路径或正加速打通。

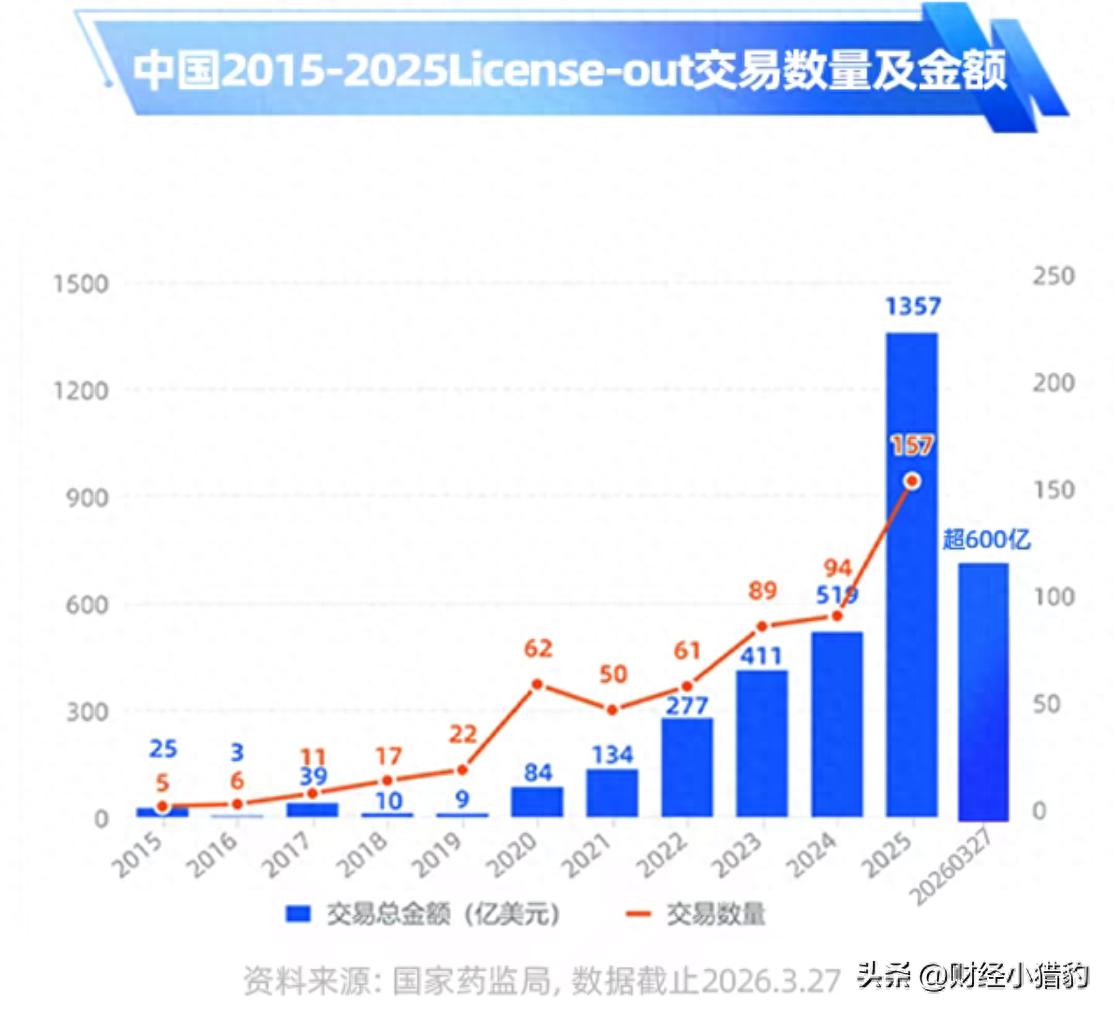

据行业统计,2025年中国创新药企业的对外授权(BD)交易总额达到1356.55亿美元,交易数量达157项,双双创下历史新高。

更值得注意的是,仅2026年1-2月,BD交易总额就已突破530亿美元,接近2024年全年的水平,甚至超过2025年任何一个季度。

不仅如此,交易质量也在显著提升。

公开数据显示,中国创新药项目对外授权的平均首付款,已从2022年的约5200万美元,跃升至2026年前两个月的1.72亿美元,涨幅超过230%。

这意味着,或许国际药企对中国创新资产的认可度大幅提升,不再只是“捡便宜”,而是真正看中其临床价值与全球潜力。

这种从“量”到“质”的转变,可能标志着中国创新药正从“跟随式创新”迈向“源头创新”,并逐步在全球医药产业链中占据核心位置。

二、商业化能力初显除了对外授权BD交易亮眼,国内创新药的研发与新药上市节奏也在加快。

国家药监局数据显示,2025年全年共批准76款创新药,创历史纪录。

截至2026年3月27日,今年已批准10款新药,其中国产占8款,或许显示出内生增长动能。

更重要的是,头部Biotech企业或许正从“烧钱研发”阶段迈入“自我造血”阶段。

近期披露的2025年年报和2026年一季报显示,多家创新药及CXO龙头企业业绩大幅超预期,部分公司首次实现年度盈利。

这或许验证了“高研发投入—高效转化—稳定回报”的正向循环模式正在形成,也为整个板块注入了信心。

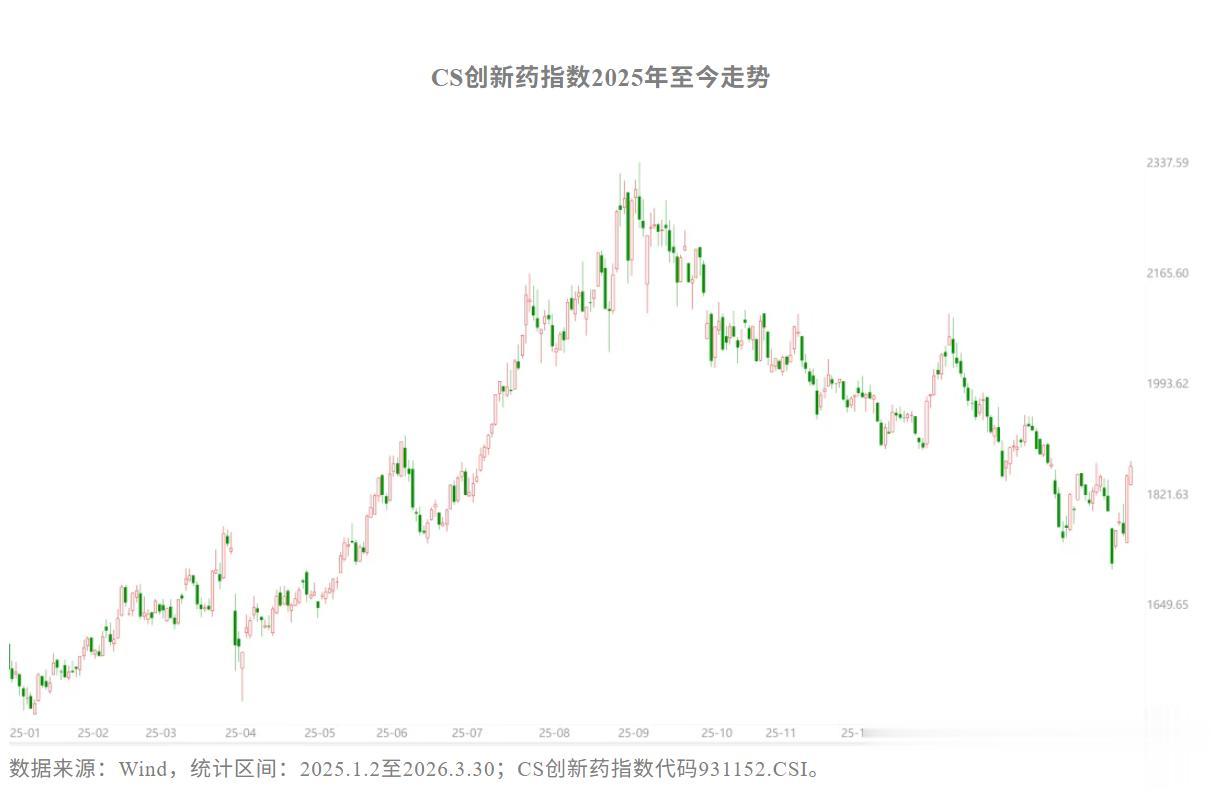

三、估值数据,机构仓位处于低位回顾行情,自2025年9月高点以来,创新药板块经历了长达半年的深度调整。

Wind数据显示,相关指数最大回撤接近30%,累计跌幅约20%。

当前,以恒生生物科技指数为例,截至3月29日其市盈率(TTM)约为34倍,处于近十年约32%的历史分位。

与此同时,公募基金对医药板块的配置也降至多年低点。

2025年四季度(2026 年一季度数据尚未披露,当前仍以 2025 年四季度为最新参考),医药股在全部公募重仓股中的占比仅为7.97%,为2010年以来最低水平。

低仓位+低估值+基本面改善,或构成了典型的“困境反转”信号。

这方面或许值得我们做产业链跟踪。

写在最后综合来看,创新药板块的回暖可能并非短期炒作,而是产业趋势、估值修复与业绩兑现共同驱动。

随着出海成果持续兑现、商业化能力增强,行业有望进入新一轮高质量发展阶段。

不过,大家也需保持理性。

创新药本身具有高投入、长周期、高风险的特性,个股分化将加剧。

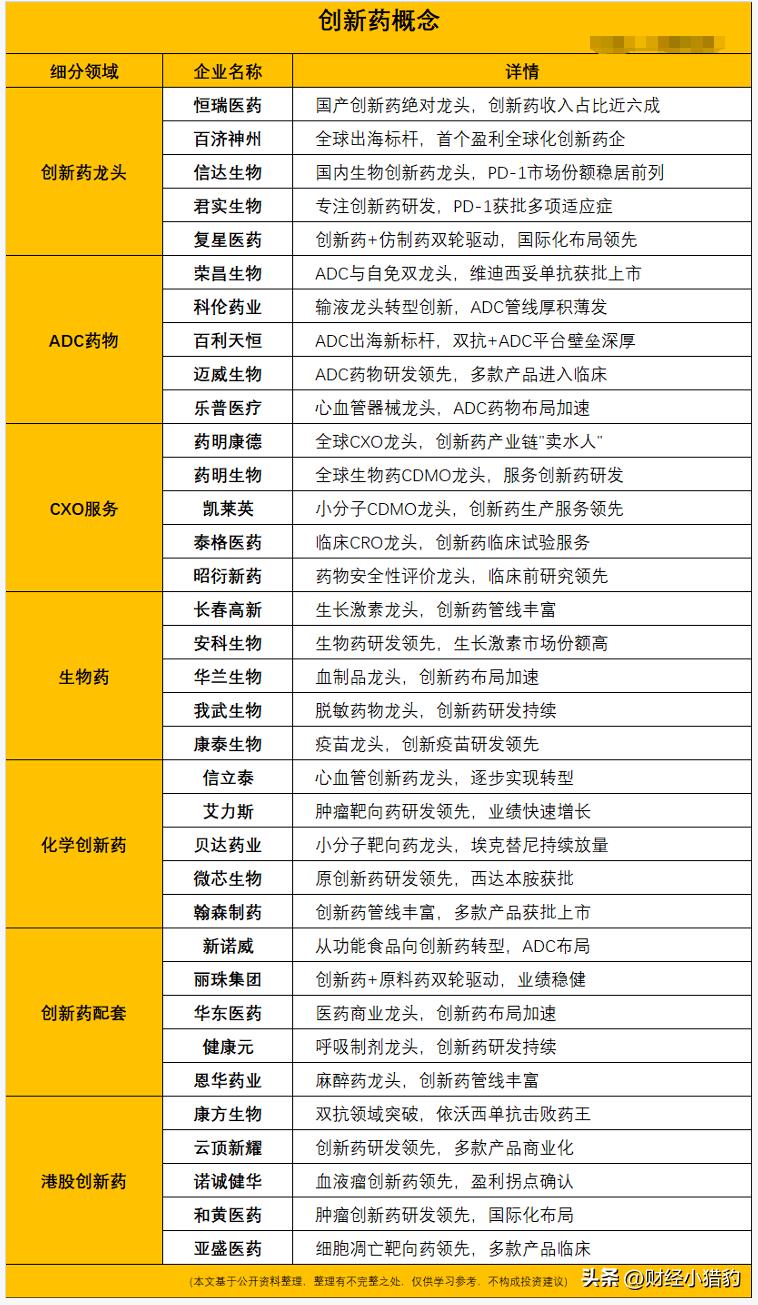

我们或许要多跟踪更多集中在具备扎实研发管线、成熟BD能力、以及初步商业化验证的企业

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~