清盘尚处中期,无明确完成时间:截至2026年3月,中国恒大清盘程序仍处于资产核查与优先债权确认阶段,尚未进入大规模资产变现与分配环节,官方及清盘人均未公布任何完成时间表。

程序复杂性决定长期性:恒大清盘涉及2.39万亿元负债、全国超百个停工项目、数十家子公司同步破产、跨境资产冻结,远超一般企业清盘规模。参考香港司法实践,同等复杂度的大型企业清盘平均耗时5–7年。

关键节点尚未启动:

恒大物业、恒大汽车等核心资产仍处尽调与谈判阶段,无实质成交;许家印家族全球资产(加拿大、新加坡、泽西岛等)追缴依赖司法协作,单笔房产处置周期超24个月;境内500余亿元确认债权仅完成审查,分配方案尚未形成。

恒大事件时间线

1996年:许家印在广州创立恒大集团,首个项目“金碧花园”以“小面积、低价格”策略打开市场,奠定发展基础。

2009年:恒大地产于香港联交所上市(股票代码03333.HK),成为当时内地房企在港最大IPO之一,开启资本扩张时代。

2016年:恒大销售额超越万科,登顶全球房企榜首,同年更名为“中国恒大集团”,总资产突破万亿,业务拓展至金融、健康、文旅及新能源汽车领域。

2020年下半年:债务危机初现,受“三道红线”政策影响,融资渠道收紧,恒大有息负债持续攀升,资金链压力加剧。

2021年9月:恒大财富理财产品暴雷,引发全国超百个楼盘停工,上百万购房者权益受损,市场信任全面崩塌。

2021年12月3日:恒大首次公开市场违约,无法履行2.6亿美元境外债担保义务,触发约190亿美元债务交叉违约风险,正式进入债务重组倒计时。

2022年:

监管层全面介入,“保交楼、保民生、保稳定”成为政策核心,住建部要求重点排查恒大等房企拖欠工程款问题。

恒大加速资产出售,转让深圳高新投股权、出售恒大冰泉、拟卖深圳总部地块,回笼资金不足百亿,难抵万亿负债。

许家印公开承诺“绝不躺平”,提出2022年交付7000万平方米、60万套住宅目标,但实际交付率远低于预期。

2023年3月22日:恒大公布境外债务重组方案,核心条款包括:

新票据期限4–12年,年息2%–7.5%;

前三年不付息,第四年起仅付本金0.5%;

债权人可选择“以股抵债”:挂钩恒大物业、恒大汽车股票或发行强制可交换债券。

重组生效日预计为2023年10月1日,预计境外债权人回收率约人民币97.3亿元。

2023年9月28日:许家印因涉嫌违法犯罪被依法采取强制措施,恒大股票停牌,标志着企业控制权彻底丧失。

2024年1月29日:香港高等法院正式向中国恒大发出清盘令,清盘人接管境外资产,公司进入法定破产清算程序。

2025年8月25日:中国恒大正式从港交所退市,股票代码03333.HK被移除,16年上市历程终结。退市前股价跌至0.163港元,总市值约21.52亿港元。

2025年10月:香港法院判令清盘人接管许家印及其家族全球资产,冻结其名下海外房产、银行账户及股权。

2025年11月:禁制令扩大至许家印前妻丁玉梅,追索其转移资产行为,跨境资产追缴进入实质阶段。

2026年3月,恒大地产集团(深圳)有限公司被深圳市中级人民法院正式裁定破产清算,案件编号(2025)粤03破857号。

总负债23882亿!中国恒大的清盘令对债权人有何影响?

清盘令下债权人受偿顺序法定优先:

根据香港《公司条例》及内地与香港破产程序协作机制,恒大清盘程序中债权清偿严格遵循法定顺位:

职工债权 > 税款债权 > 建设工程价款优先权 > 普通债权(含境外债券持有人)。

任何非法定优先债权(如美元债、理财投资)均排在最后,仅在前述债权全额清偿后方可参与分配。

普通债权人清偿率极低,普遍低于1%:

实际案例显示,恒大体系内项目公司普通债权清偿率已跌破历史极值:

湛江笙欤公司(原恒大地产子公司):141户普通债权人,债权总额1.54亿元,最终清偿额仅106万元,清偿率0.69%,平均每户收回约7500元。

恒大新能源汽车(广东)有限公司:普通债权中60万元以下部分100%清偿,超60万元部分清偿率未公开,但整体预期极低。

此类案例表明,普通债权人实质上承担了系统性风险的最终损失。

境外债权人预计回收率不足10%:

在2023年债务重组失败前提下,境外无担保债权人(如美元票据持有人)的预估回收率区间为2.05%–9.34%,对应回收金额约人民币97.3亿元,远低于190亿美元本金总额。

清盘令生效后,境外债权人不再享有重组谈判权,仅能依清盘程序申报债权,回收前景进一步恶化。

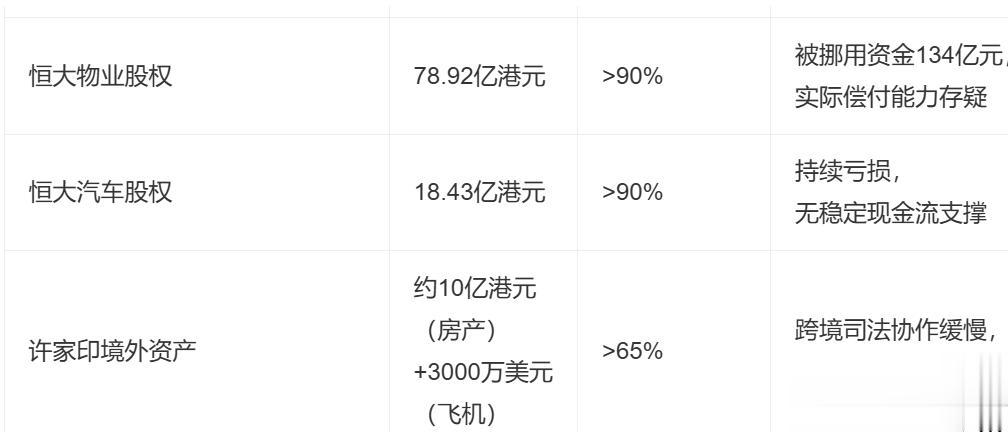

核心资产严重缩水,处置效率低下:

恒大可处置资产账面价值约98.6亿元,但总负债高达2.39万亿元,资产覆盖率不足0.5%。主要资产包括:

资产类别 账面价值 较巅峰期缩水 处置难点

资产变现能力远低于账面估值,清盘人面临“有价无市”困境。

境内债务处置进入实质阶段:

2026年3月,恒大地产集团(深圳)有限公司被深圳市中级人民法院正式裁定破产清算,案件编号(2025)粤03破857号。

累计申报债权511笔,总额约2500亿元;

经审查确认债权超500亿元;

管理人正推进资产核查与公平分配,优先保障工程款与购房者权益。

此为恒大境内债务风险出清的标志性节点,标志着司法程序从“协调重组”全面转向“强制清算”。

债权人参与机制受限:

香港高等法院2025年4月裁定,仅法定债权人(如持有工程结算单、法院判决书者)可参与清盘监督机构(COI)投票;

经济权益持有者(如美元债投资者、理财产品购买者)无法律地位参与决策,仅能被动等待分配。

这意味着债权人无法影响资产处置节奏或方案,清偿结果完全由资产变现能力决定。

法律层面:购房者债权享有“超级优先权”

根据最高人民法院司法解释及《破产法》第87条,已支付全款或主要房款的购房者债权,优先于建设工程款、抵押债权及普通债务。关键行动:立即向破产管理人提交网签合同、付款凭证、银行流水、停工公告等8项证据,申报“居住权优先债权”,确权率可达90%以上。若开发商长期违约,可依法起诉解除购房合同+贷款合同,剩余房贷由开发商承担,且不影响征信。

政策层面:预售制被制度性重构

2026年住建部新政全面推行“现房销售制”,新出让土地项目原则上不得预售;同步实施“项目公司制”与“主办银行制”,售房款必须封闭于项目专户,严禁总部挪用。这意味着,未来购房者将告别“交钱等房”的高风险模式,实现“所见即所得”。

行为层面:2026年购房避坑铁律

✅ 选开发商:优先国央企,慎选民营房企,核查其净负债率(>100%即高危)

✅ 选房源:现房 > 准现房(主体封顶) > 期房,拒绝“远郊大盘”“配套画饼”

✅ 查资金:确认房款汇入政府监管账户(合同或售楼处公示),非开发商对公账户

✅ 审合同:拒绝签署“违约金上限2%”“公共区域归开发商”等霸王条款,补充协议必须逐条确认

风险警示:别信“高折扣”“全款优惠”

恒大事件中,大量购房者因“一次性付款享9折”而提前支付大额资金,最终血本无归。任何要求绕过监管账户、提前支付全款的承诺,均为高危信号。

恒大事件是中国房地产史上最具标志性的系统性风险爆发案例。从万亿帝国到清盘退市,其兴衰映射了高杠杆扩张模式的不可持续性。2024年香港高等法院发出清盘令,标志着企业治理彻底失效;2026年境内主体被裁定破产,债权人回收率普遍低于1%,普通投资者与购房者成为最终风险承担者。资产覆盖率不足0.5%,司法程序虽实现法治化出清,却难掩金融资源配置失序之痛。

制度镜鉴:恒大事件是“增长崇拜”与监管滞后交织的产物,其崩塌揭示了房地产金融化路径的系统性脆弱,成为中国经济转型期的警示碑。

治理溃败:从“许家印个人意志主导”到“清盘人接管”,企业治理彻底异化为家族控制的资本游戏,董事会形同虚设,内控机制全面失效。

社会代价:百万购房者、数万供应商、数十万员工成为风险最终承载者,所谓“保交楼”在清盘令下沦为被动止损,民生诉求被资本逻辑碾压。

法治意义:清盘令与破产裁定并非惩罚,而是市场出清的必要程序——它标志着中国从“行政救市”转向“司法主导”的风险处置范式转型。

历史定位:恒大不是孤例,却是缩影。它的消亡,终结了中国地产“高负债、高周转、高杠杆”的黄金时代,也倒逼行业重构信用基础与融资逻辑。