到今天,白酒的故事,早就不是一份财报能说清的了。

回头看2018年,茅台一个跌停砸到500元一股,当年归母利润不过350亿。现在股价还站在1400元,利润冲到了820多亿。业绩的增长,是实打实的。

同期的五粮液,2018年利润130亿,2025年我预估在260-270亿区间;泸州老窖当年35亿利润,2025年预计能到110亿。从2018年的股价低点到现在,业绩和股价的匹配度,五粮液和泸州老窖都算能打,只是老窖的增速更快,靠着低度酒撕开了新的增长空间。

茅台不一样。前些年靠十二生肖这类文创酒撑起了不小的营收占比,现在这部分彻底哑火,增长全靠飞天撑着,想象空间其实没市场吹的那么大。反倒是五粮液、泸州老窖,业绩全靠自己一步一步拼出来的,更扎实。

我心里对这几家头部酒企,有个最保守的利润预期:茅台全年800亿左右,五粮液220-240亿,泸州老窖100亿上下,山西汾酒100-120亿,洋河50亿左右。没人知道它们什么时候能再次起飞,但有个确定性是,这几家的分红率大概率都能做到80%-90%。

按这个预期算估值,泸州老窖、洋河只有15倍左右,五粮液和汾酒16倍,就算是茅台,也不过20倍出头。再往下走,除非利润再下一个台阶。对应的营收预期也很清晰:洋河200亿,泸州老窖200-250亿,汾酒250亿出头,五粮液600亿左右。

现在大盘4000点的位置,这些消费股已经跌到了估值低谷。分红率能到5%左右,对比现在的存款利息,性价比摆在这里。就算只看估值修复,反弹20%的空间,是看得见的。

说回茅台刚发的2025年财报。归母净利润从2024年的862亿,降到了823亿。拆开利润表看,下跌的原因,一笔一笔都算得清。

首先是营收少了20亿。拖后腿的是系列酒,全年营收掉了23亿。财报里的说法是系列酒产品结构调整,说白了,就是中端酒的红海市场里,经济下行,只能降价促销。销量涨了4%,收入却跌了10%,现实就这么直白。

然后是营业成本涨了11亿。赚得少了,花得反而更多了。财报解释是销量增加叠加生产成本上涨,全年酒的总销量涨了2%,再加上粮食、能源价格上行,成本端的压力,直接吃到了利润里。

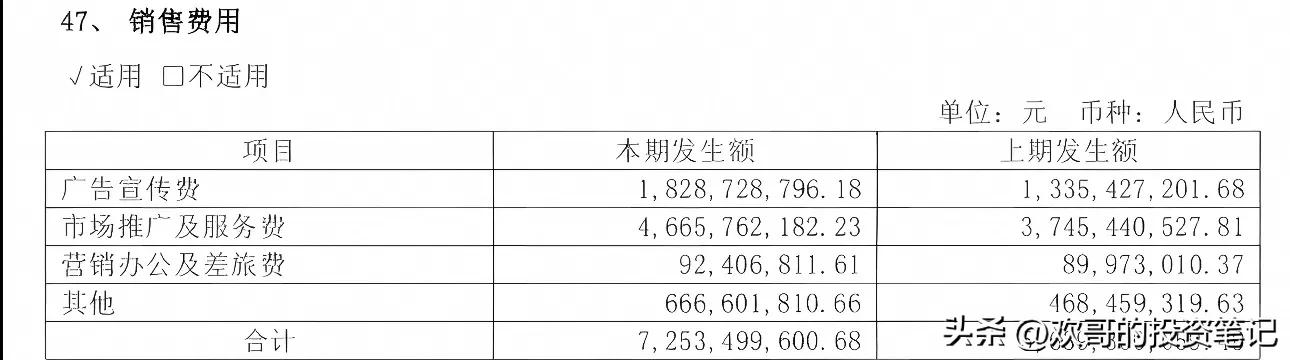

第三笔是销售费用,多花了16亿。这里头不光是广告投放,还有i茅台平台的运营、线下直营渠道的建设、系列酒的品牌升级,每一项都是真金白银的投入。

最后是利息收入少了6亿。2025年全年利率下行,这笔躺着赚的钱,自然就缩了水。

兜兜转转算下来,核心就一句话:酒不好卖了。唯一的好消息,是茅台酒本身的营收,还在涨。

就算满屏都是下行压力,这份财报里,也不是全是坏消息。

最先看到的,是管理费用降了10亿。当然这里头有2024年一次性摊销了7.12亿股权激励费用的原因,但也算控费有了实实在在的成效。

最核心的底气,来自茅台酒本身。2025年茅台酒全年销量46750吨,销售收入1465亿,算下来每吨售价313万元,和上一年的314万元几乎持平。在全行业都在降价冲量的环境里,这个价格稳住了,就说明高端茅台的基本盘没崩,该买单的人,还在买单。

另一个里程碑,是直销比例第一次超过了50%。直销就是i茅台平台和线下直营店,没有中间商赚差价,这部分的毛利率接近95%,而传统批发渠道的毛利率只有88%。这些年直销占比一路往上走,这才是茅台利润最稳的压舱石。

很多人把i茅台当成茅台的一个渠道补充,我不这么看。这是茅台底层商业逻辑的彻底切换。

今年一季度,i茅台新增了1400万用户,实际成交用户近400万。这个获客效率,是传统经销商模式几十年都做不到的。现在平台总用户已经接近9000万,它让茅台第一次直接触达了每一个喝酒的C端消费者,也从根源上解决了消费者最怕的假酒问题。

更重要的,是消费群体的扩容。年轻人正在通过这个平台,走进茅台的消费圈。这不是涨价去库存的数字游戏,是真实的消费基数在扩大。之前见过一句话,护城河分两层,供给端保护利润,需求端保护存在。茅台的需求端护城河,正在被i茅台重新加固。

一线市场的感受最真实。到货即售罄,有货的时间短,缺货的时间长。市场批价稳在1700元,不是靠控量硬撑,是真实的需求在托底。

当然,经销商的躺赚时代,彻底结束了。5%的毛利不是利润,是入场考试。能留下来的经销商,拼的是效率,是成本。还有当天送达、深夜配送这些服务,是线上平台替代不了的核心价值。

关于未来,我有三个最确定的判断。

第一个,产能瓶颈终会被打破。2025年茅台基酒产量5.85万吨,同比涨了4%。这背后是十四五技改项目的部分制酒车间建成投产,这个项目带来的新增产能约2万吨,预计会在2030年及之后,逐步转化为可销售的商品酒,困扰茅台多年的产能天花板,终于要被掀开了。

第二个,提价的红利会逐步兑现。上个月茅台酒刚完成提价,经销商渠道每瓶涨了70元,自营渠道涨了40元,粗略估算,全年能增厚利润22亿元左右。

第三个,i茅台会持续推高直销占比,成为茅台长期增长的核心引擎。用户数还在涨,直连C端的优势会越来越明显,这是茅台穿越行业周期最硬的底牌。

很多人说,茅台的神话破了。但在我看来,它的核心护城河,从来没有崩坏。我依旧维持之前的判断,2028年茅台的归母净利润能达到940-965亿。对应现在的价格,我的评级是持有。

全行业的寒冬还没过去,不与趋势作对,是投资的基本准则。但也别被市场的极致悲观带偏了,基本面没垮的公司,估值跌到了这个位置,时间终究会给它该有的定价。

个人观点,仅供参考!