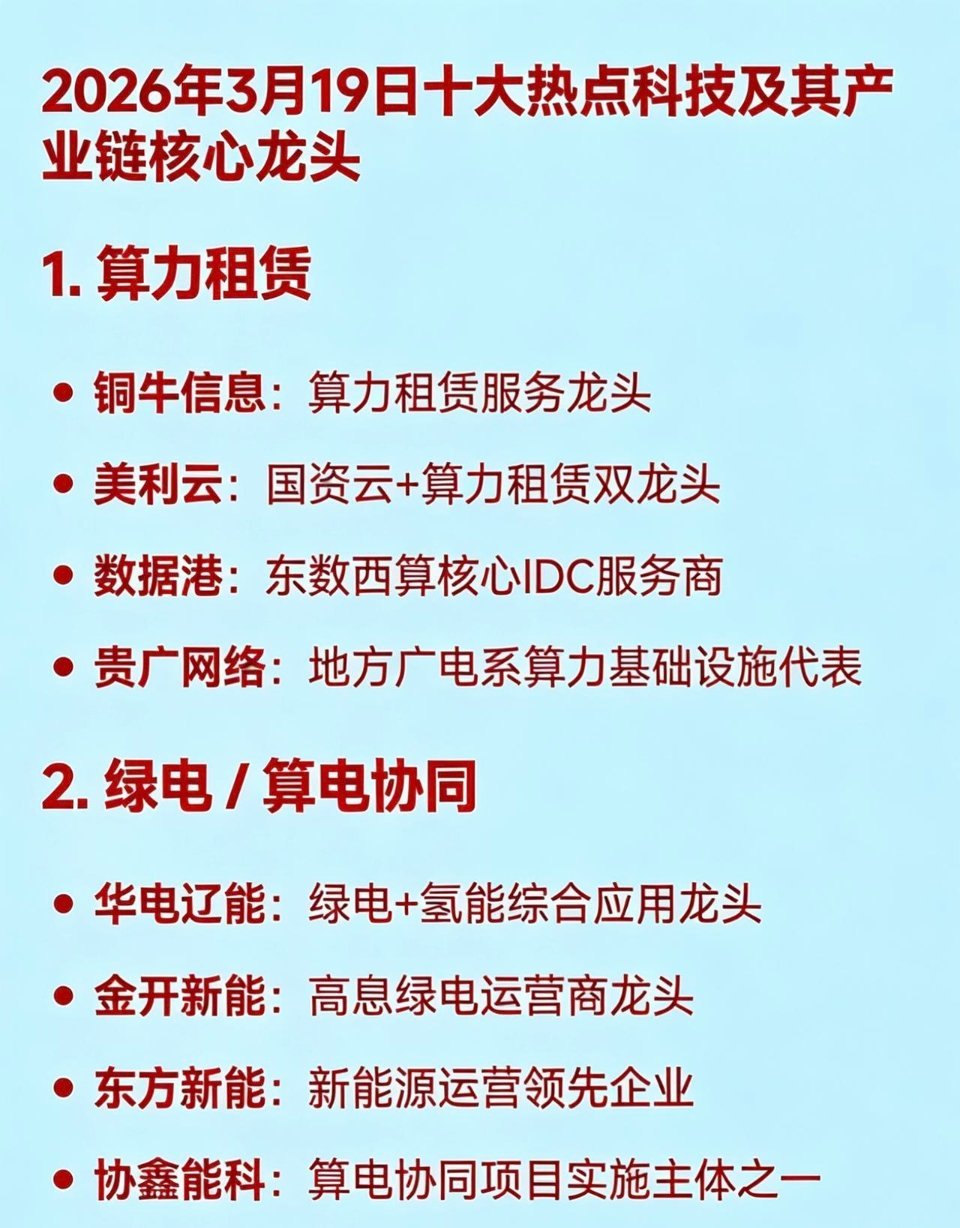

东数西算“静音”了:不是工程停了,是算力涨价了

行业全景:2026年4000亿投资的"算力重构"

2026年的中国算力产业,正经历从"分散建设"向"集约布局"的关键转型。与2015-2020年的"各地自建数据中心"不同,本轮产业周期的核心特征已从"规模导向"转向"绿色集约+算力网络协同"。

政策强力驱动:

投资规模:每年带动投资约4000亿元,2025年算力规模规划增长超100EFLOPS;

绿色目标:国家枢纽节点新建数据中心绿电占比超80%,PUE(能源利用效率)目标低于1.25;

时延分级:构建"1ms城市算力网、5ms区域算力网、20ms跨枢纽算力网"的三级时延体系。

市场爆发式增长:

2024年全国数据市场交易规模预计超1600亿元,同比增长30%以上;

2025年中国算力规模预计达369.5EFLOPS,智能算力占比超70%;

液冷数据中心市场规模2025年增速超70%。

产业链价值重构:算力基建正从"土建工程"向"技术集成"转变,液冷技术、光模块、智算中心运营成为价值高地。

当润泽一年赚50亿但一半靠卖楼,中科曙光扣非增长30%股价却跌,中际旭创利润翻倍但光模块周期只剩18个月,浪潮重回增长却被芯片卡脖子,中国能建手握4500亿投资但分到的羹有限——这场“数字南水北调”,画风突然变了。

先问一句:东数西算,还热吗?

2022年刚启动时,东数西算被炒成“数字时代的南水北调”。八大枢纽、十大集群,一出手就是万亿投资。

四年过去,热度降了。热搜没了,研报少了,连股吧都开始讨论“东数西算是不是凉了”。

真凉了吗?数据说话:

2026年全国算力基建投资约4500亿元,同比增长28%,八大枢纽总投资超2000亿元。甘肃庆阳枢纽新建2个万卡智算中心,内蒙古枢纽液冷服务器PUE干到1.15。

没凉,但画风变了。

以前炒的是“政策想象”——谁能拿地、谁能批能耗。2026年,市场问的是:谁在真赚钱?

01 润泽科技:一年赚50亿,但一半靠卖楼

润泽科技2025年业绩预告:归母净利润50亿到53亿元,同比增长179%到196%。

这数据,放A股任何板块都炸裂。但细看:8月发行的数据中心公募REITs贡献了约37.46亿元的非经常性损益。

啥意思?如果没有REITs,润泽2025年扣非净利润也就12.5亿到15.5亿,同比增速5.7%到11.3%——稳健,但不炸裂。

REITs的底层资产是廊坊A-18数据中心,发行规模45亿元。这套玩法叫“把下金蛋的鸡拿去抵押,换钱再买小鸡”。

但润泽的看点不在REITs,在AIDC业务。2025年新增交付算力中心约220MW,其中包括行业领先的单体100MW智算中心。截至2025年末,累计拥有约32万架机柜资源储备。

2026年的核心问题是:新增产能能消化多少?

02 中科曙光:扣非增长30%,股价为啥跌?

中科曙光2025年业绩快报:营收149.70亿元,同比增长13.86%;归母净利润21.13亿元,同比增长10.54%。

单看营收增速,确实不算惊艳。但扣非净利润:17.85亿元,同比增长30.17%。

公司解释:通过优化产品结构、提供多样化高质量的解决方案,不断提升运营效率。

30%的扣非增长,在科技股里不错了。但股价3月4日跌了近8%。

为什么?市场嫌“不够炸”。

曙光的尴尬在于定位:你到底是“卖服务器的”,还是“搞AI算力的”?如果是前者,13%的营收增速说得过去;如果是后者,市场对标的是中际旭创那种翻倍增长的公司。

但曙光手里有张牌:国家超算互联网。这张网已经接入OpenClaw(就是那个“龙虾”项目),在飞书、企业微信上都能用。曙光作为核心承建方,如果这张网能跑起来,它就是“算力调度平台”的卖铲人。

2026年的看点,不是服务器卖了多少,是超算互联网这张网织得怎么样。

03 中际旭创:翻倍还能翻多久?

中际旭创2025年业绩快报:营收382.40亿元,同比增长60.25%;归母净利润107.99亿元,同比增长108.81%。

107亿净利润,翻倍增长——这数据放A股任何板块都炸裂。

扣除股权激励费用后,光模块业务净利润约119.86亿元(2024年同期56.60亿元)。公司解释:受益于终端客户对算力基础设施的强劲投入,产品出货快速增长,高速光模块占比持续提高。

中际旭创的逻辑很清晰:全球AI算力建设,光模块是刚需。800G从2023年开始放量,1.6T从2025年开始批量出货。作为全球光模块龙头,深度绑定英伟达、谷歌,是最直接的“算力卖铲人”。

但翻了两年之后,还能翻吗?

光模块是周期性行业,技术迭代快——1.6T生命周期可能比400G/800G更短。2026年的看点是:1.6T出货量能否超预期?800G价格下降能否被量增覆盖?

04 浪潮信息:重回增长,但压力不小

浪潮信息2025年三季报:前三季度营收1206.69亿元,同比增长45.16%;净利润14.82亿元,同比增长14.51%。

单看Q3,营收增速45%,相比上半年90.65%的增速有所放缓,但绝对值依然很高。

浪潮的逻辑:国内AI服务器市占第一,深度绑定字节、阿里、腾讯。大厂资本开支直接转化为订单。

但有两个隐忧:

一是毛利率压力。服务器行业竞争激烈,价格战不可避免。二是供应链风险。关键芯片依赖进口,虽然国产芯片在突破,但替代需要时间。

2026年看点:大厂资本开支指引能否超预期?国产芯片替代进展如何?

05 中国能建:4500亿,能分多少?

中国能建2025年经营数据:新签合同额14,028.96亿元,同比增长7.24%。其中新能源及综合智慧能源业务新签合同额5,803.25亿元,占比超41%。

作为国内基建龙头,能建覆盖电力工程、算力中心建设全产业链。在庆阳、中卫等东数西算枢纽,能建是核心总包商。2026年2月,华东院刚签了全国首个绿电直连算力中心项目——腾格里人工智能零碳孵化基地勘察设计合同。

但能建的体量太大,2025年营收约1500亿级别,4500亿的算力投资能分到多少?可能占其营收的一小部分。

不过对算力板块而言,能建是“算电协同”最根正苗红的标的——2026年政府工作报告首次把“算电协同”写入新基建工程,能建这种电力起家的基建央企,正好卡在交叉点上。

2026年看点:八大枢纽订单落地进度。

东数西算五问:

尾声:不是凉了,是涨价了

2026年算力圈最值得关注的事,不是哪个枢纽又投了多少钱,而是——涨价。

优刻得3月1日起全线产品涨价,打破二十年来云服务只降不升的行业惯例。智谱GLM 5因需求爆发,上调套餐价格30%以上且迅速售罄。从存储芯片到封测,全产业链涨价幅度从10%到80%不等。

机构普遍认为,2026年算力产业链将进入“全链通胀”周期。

东数西算没凉,是画风变了。以前是政策驱动,现在是供需失衡;以前炒的是“谁能拿地”,现在问的是“谁能变现”。

能留在牌桌上的,将是那些真正拿到枢纽订单、卡住核心环节的企业。

2026年的中国算力产业,正站在"规模扩张"与"质量跃升"的历史分水岭。润泽科技的液冷数据中心、中科曙光的国产超算、浪潮信息的AI服务器、中际旭创的高速光模块、中国能建的"算电协同"——五大龙头的财务数据与战略选择,共同勾勒出算力基建的真实图景。

这不是一场零和博弈,而是中国从"数字大国"向"数字强国"跃迁的集体努力。当润泽科技的PUE 1.09数据中心承载字节跳动50万亿Token日调用量,当中科曙光的液冷服务器支撑智谱GLM-5训练,当浪潮信息的AI服务器集群遍布八大枢纽,当中际旭创的1.6T光模块连接东西部算力网络,当中国能建的170亿投资点亮庆阳、芜湖、大同——中国"东数西算"的2026年,或将重新定义全球算力基础设施的竞争格局。

你觉得这五家里,谁2026年最能打?评论区聊聊。