先给结论:三大支柱——估值低、业绩高增、钴供需紧平衡,短期回调不改中期逻辑。

- 股价:约61元,市值约180亿,2025年每股利润近4元。

- 估值:

- 市盈率(TTM):22倍;2025年预净利10.28-11.64亿(+50%-70%),前瞻PE仅15-17倍

- 市净率:1.93倍,不到2倍

- 财务很稳:

- 资产负债率仅23.56%,无股权质押、无商誉减值

- 前三季度经营现金流7.65亿,比净利润还高,盈利质量极强

三大核心逻辑很硬

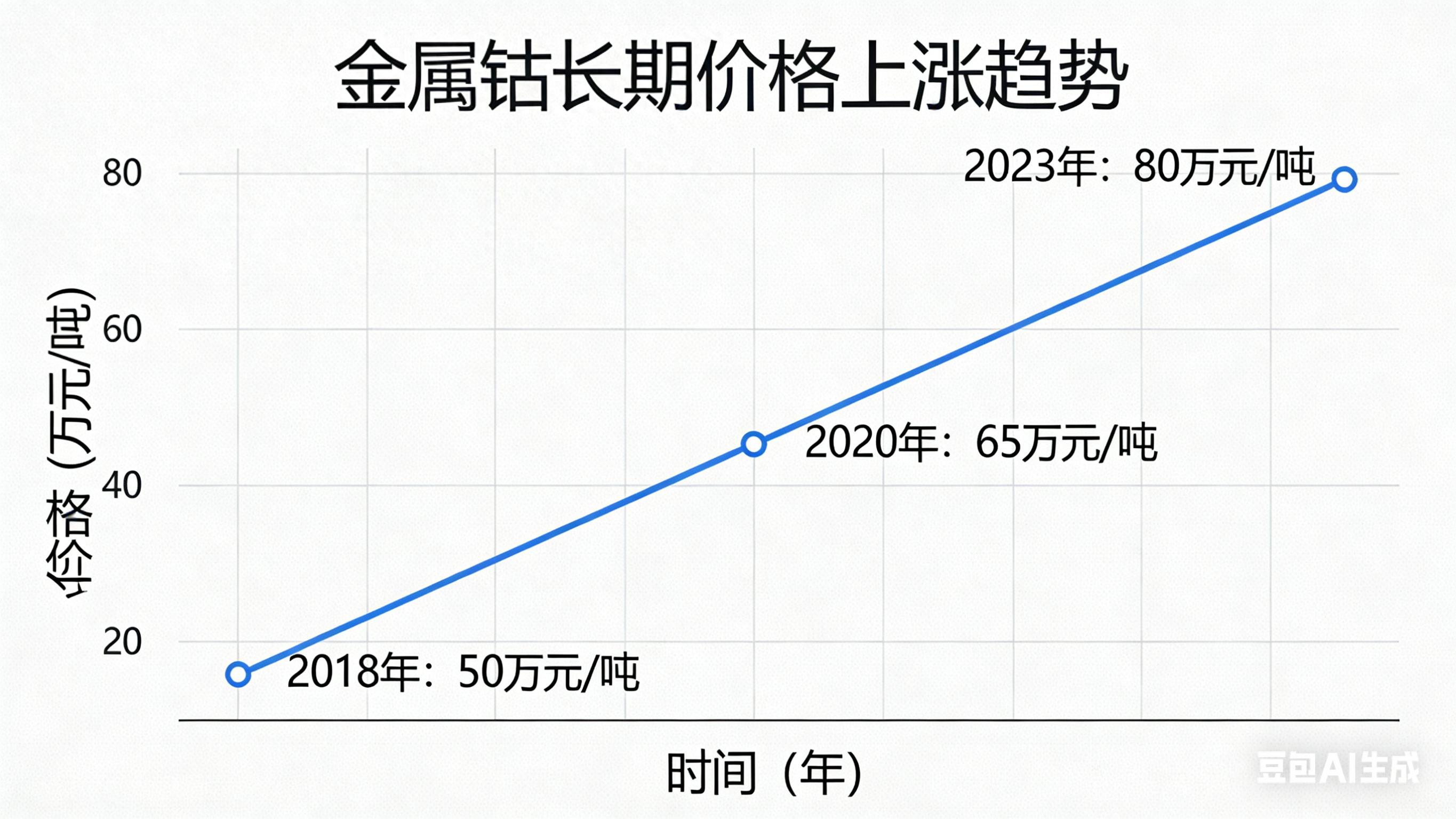

1)钴价:紧平衡+供给收缩,易涨难跌

- 刚果(金)占全球钴产量76%,2026-2027年出口配额9.66万吨,较2024年砍半(-56%)

- 全球供需缺口8-9万吨/年,国内库存仅够2-3周,冶炼厂开工率下滑

- 3月钴价约43万/吨,较2025年低点涨超150%;短期高位震荡,中长期易涨难跌

2)公司:产能+自给率+技术三重提升

- 产能扩张:现有钴3.15万吨、铜6万吨、镍1万吨;2026年底刚果金项目投产后,钴产能至4.6万吨

- 自给率提升:从30%→45%,成本优势扩大

- 技术壁垒:湿法冶炼+回收闭环,高纯钴盐切入高端(军工/芯片靶材,毛利率**>50%**)

3)需求:新能源+新赛道双轮驱动

- 新能源汽车(三元电池)占钴需求近50%,装机量持续增长

- 3C复苏、人形机器人、低空经济等新需求增量

- ✅ 看多理由:

- 估值低+业绩高增,安全边际足

- 钴供需紧平衡,中期价格有支撑

- 产能+自给率提升,业绩弹性大

- ⚠️ 必须警惕:

- 这是周期股,不是成长股,不要长期死拿

- 紧盯钴价、刚果金政策、库存、美元指数