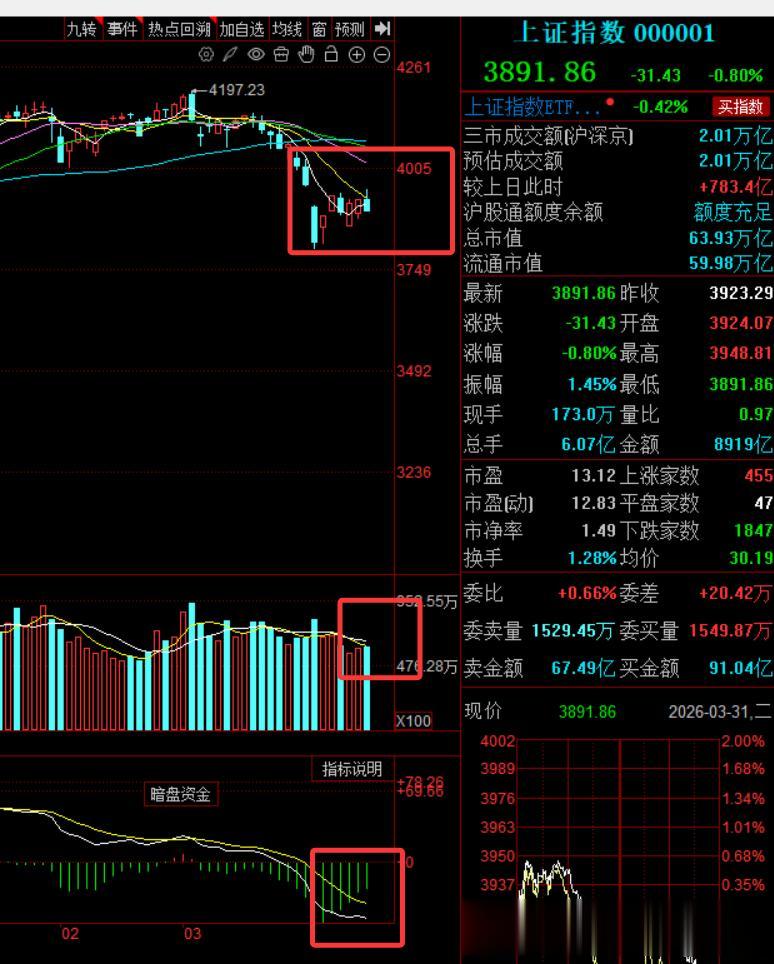

今天,集体收跌,上证指数失守3900点整数关口,

盘面上,超过4300只个股飘绿,市场赚钱效应差。

但一个值得注意的信号是,两市成交额不降反升,放量近800亿元。

这种“放量下跌”的背离现象,或揭示了当前市场的核心矛盾,多空博弈加剧。

盘面上看,存储器、CPO等算力硬件产业链全线下挫,光伏、锂电池、半导体等赛道股也纷纷回调。

这背后或是在一季报披露前夕,资金对于前期涨幅过大、业绩短期难释放的品种选择了一定的规避。

另外今天,也是三月收官,在震荡与博弈中画上了句号。

回顾整个三月,市场赚钱效应偏弱。

前期量能萎缩至2万亿下方时,市场处于一种“弱平衡”状态。

而今日成交额的重新放大,说明在3900点关口,获利与解套或正在进行一场“高低切换”。

技术面,短期均线压制下,指数震荡走弱,MACD 指标尚未形成金叉,技术面仍显谨慎。

但市场并非全无好的方面。

在指数调整的背景下,我们来看看今天走的比较强的方向。

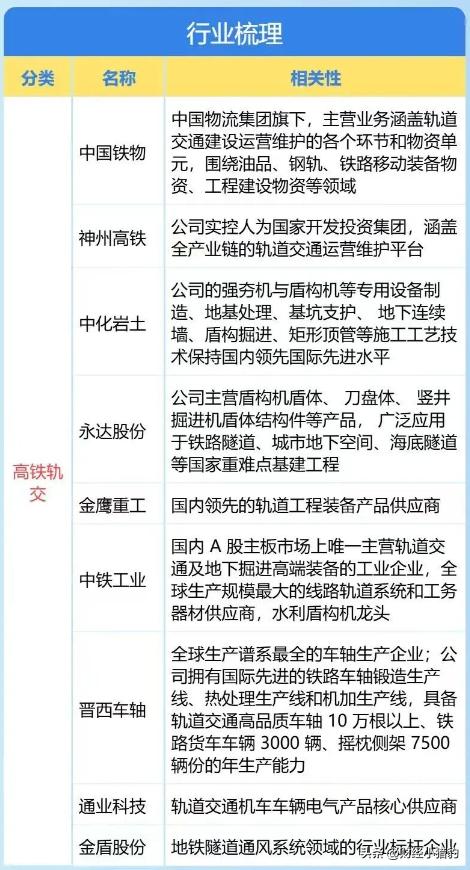

高铁轨交设备

高铁轨交设备今天盘面逆势走强的方向,也是比较新的方向,大概是高铁概念。

在市场普跌的情况下,板块内超5家涨停。

消息面上,沿江高铁这一标志性项目正在长江入海口加紧施工。

这条从上海延伸至成都的钢铁巨龙,全长约2000公里,串联起长三角、长江中游、成渝三大核心城市群。

根据公开数据来看,行业机构公开测算沿江高铁总投资超5000亿元,据测算,将直接带动上下游行业增加值增长近1.5万亿元。

另外除了新建线路,根据市场部分机构的观点,当前动车组“五级修”(最高级别检修)有望在2026-2027年迎来峰值。

这意味着,或意味着轨交行业有望进入‘增量建设 + 存量更新’的双重驱动阶段,产业链相关公司或受益。

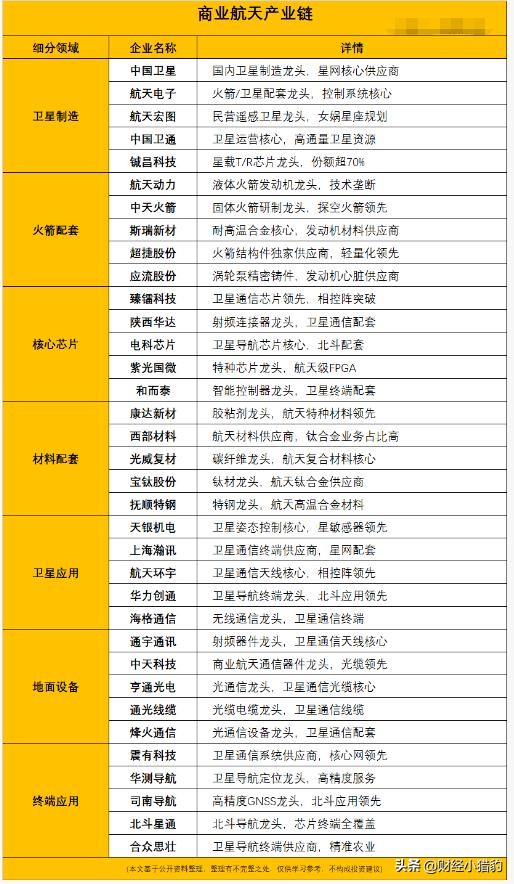

商业航天

商业航天商业航天板块延续了近期的强势,板块内有公司走出4连板。

消息面上,昨晚(30号)中科宇航力箭二号遥一运载火箭成功发射,将多颗卫星精准送入轨道

这不仅是技术的突破,也是产业化的加速。

资本化提速:

银河航天已于3月30日启动上市辅导,还有上周据外媒报道,SpaceX 拟提交 IPO 招股书,计划募资或超 750 亿美元,最新估值约 1.25 万亿美元。

这意味着商业航天领域的独角兽或正加速登陆资本市场,板块的估值体系有望重塑。

规划加速布局:

NASA计划开展第二次“阿耳特弥斯”绕月任务,还有国内“星网工程”规划发射约1.3万颗低轨通信卫星,构建自主可控的天地一体化网络。

卫星制造、地面设备、火箭发射等环节,有望受益。

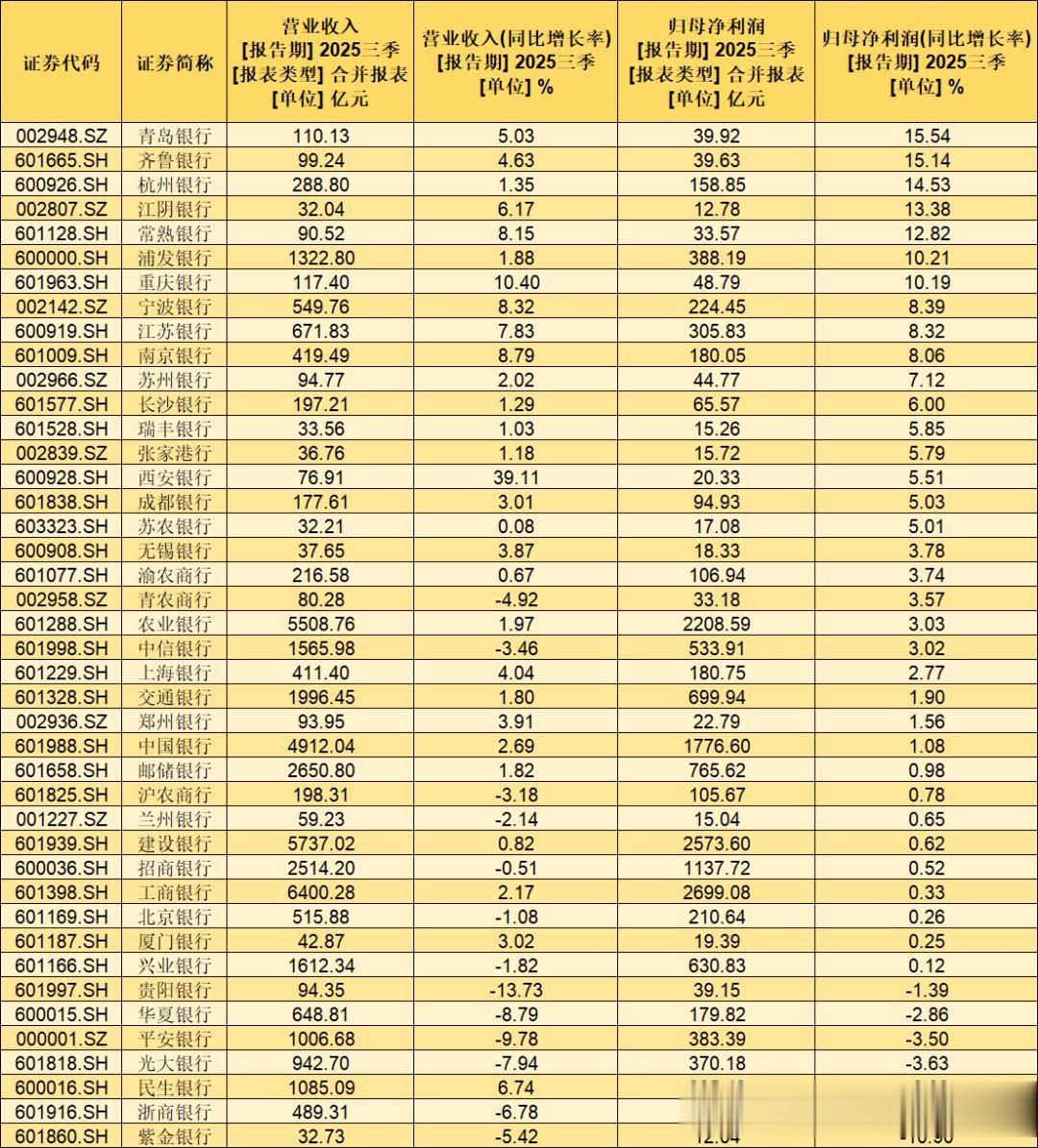

银行

银行回顾3月,这个月市场沪指本月累计跌6.51%,科创50、中证500、中证2000、北证50指数本月累计跌超10%。

但是复盘看了一下,这个月银行板块是收红了,今天也是市场回落了,银行也是红了。

1、业绩

工行、农行、中行、建行、交行、邮储六大行,2025年合计净赚约1.42万亿元,且营收净利实现“双增”。

分红:

六大行全年拟分红金额超4000亿元。

在当前市场波动加剧、无风险利率下行的环境下,这种“低估值+高股息+业绩确定性”的资产,或许是资金关注的避风港之一。

写在最后

写在最后短期来看,市场或受假期因素影响,延续震荡格局,需密切关注量能与板块轮动变化。

从市场结构看,后续资金或更倾向于配置业绩确定性强、有事件催化的方向。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~