工商银行和交通银行的2025年年报都出来了,我仔仔细细翻了一遍,整体看下来,就是国有大行一贯的风格——稳字当头,没有太多惊喜,也没什么意外的雷,这篇我们重点聊下交通银行。

工行全年净利润3685.62亿元,同比增幅0.74%,算下来已经是连续三年业绩增速卡在1%以下了。末期每股分红1.689元,定在5月13日派发,派息比例还是雷打不动的30%,和往年一样,没有额外提升。

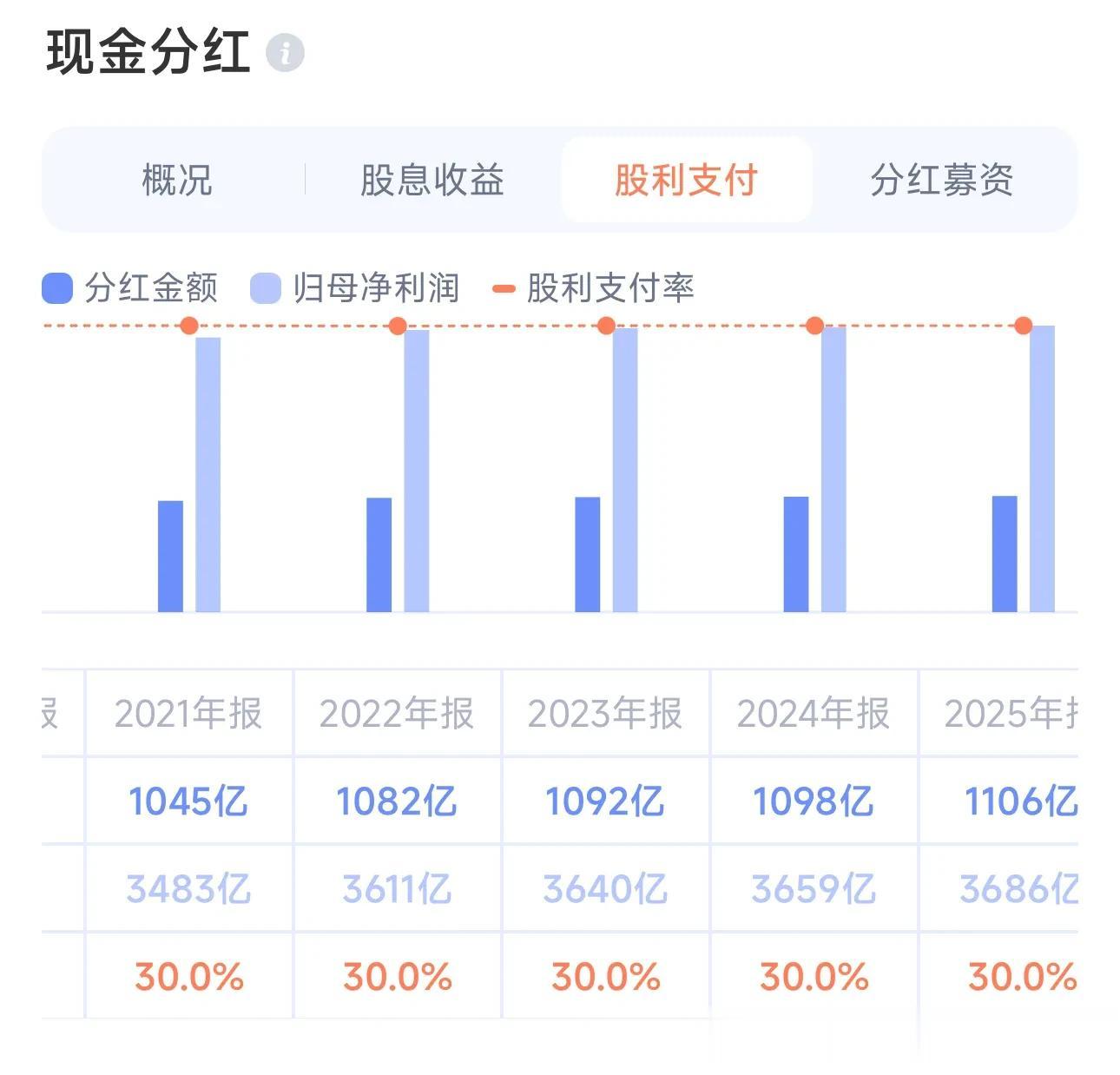

交行的业绩表现要比工行稍好一些,全年净利润956.22亿元,同比增长2.18%,末期每股分红1.684元,7月10日派发,派息比例同样锁定在30%。之前很多人都在关注的1200亿定增,这次在年报里也能看明白去向了。

按大家之前的测算,这笔钱哪怕按最保守的4倍杠杆放出去,形成4800亿的贷款规模,就算只有1%的利差,也能带来48亿的净利润。可最终这笔钱并没有体现在净利润的增长上,几乎全部增厚到了拨备里,实打实用来加固风险防线了。

按3月27日6.88元的收盘价算,交行每股收益1.08元,静态市盈率6.37倍,每股净资产12.93元,市净率只有0.53倍,估值确实处在极低的位置。2025年两次分红合计每股0.3247元,对应股息率4.7%,在国有大行里有明显的比较优势,只是对比2024年每股0.379元的分红,今年的每股分红下降了14%,这也是很多老股东在意的点。

全年营收同比增长2.02%,利润增速2.18%,净资产收益率8.38%,存款和贷款规模分别增长5.9%和6.7%,规模扩张的节奏很平稳。最让我觉得亮眼的是利息净收入终于止跌回升了,全年实现1730.75亿元,同比增加32.43亿元,增幅1.91%,在全行业净息差持续承压的背景下,这个成绩很难得。手续费及佣金净收入也有不错的表现,全年381.83亿元,同比增长3.32%,应该是去年股票市场回暖,理财和基金销售火起来,带动了财富管理业务的增长。

全年净息差1.2%,同比还是下降了7个基点,这也是全行业共同面临的压力,没什么意外。不良贷款率1.28%,比上年末下降了0.03个百分点,拨备覆盖率208.38%,同比提升了6.44个百分点,核心资本充足率也提升了1.19个百分点。说白了,户部这次注资,虽然摊薄了老股东的每股收益,但实实在在补上了核心资本的缺口,把风险防线筑得更牢了,也给未来的发展留足了空间。对应的,全年信用减值损失545.47亿元,同比增长3.77%,和拨备的提升是对应的,也是为了对冲未来可能的风险。

有朋友问我这份年报出来之后,交行还能不能投,我觉得核心是你要先想清楚,你买它到底是为了什么。

交行的投资逻辑,早就从过去的高增长,转向了现在的稳分红加财富管理特色。如果你追求的是每年接近5%的稳定股息,想要极低的风险暴露,那它绝对是A股市场上最靠谱的收息标的之一。但如果你是冲着股价翻倍的成长弹性来的,那银行股本身就不适合你,没必要在这上面浪费时间。

平时跟踪它,不用天天盯股价,看几个核心指标就够了。净息差的走势是第一位的,如果能稳定在1.2%左右,那它的利息净收入就能稳住,基本盘就不会出问题。然后是零售AUM的增速,如果能保持8%以上的增长,它的财富管理特色就能持续强化,这是它未来最核心的增长看点。还有个人住房贷款的情况,3月的进件量已经回升了15%,这是个积极信号,后续能不能持续转正,也会直接影响它的零售业务表现。

现在的估值水平,其实已经没什么好担心的。按3月27日的收盘价算,A股PE不到6倍,PB不到0.5倍,H股的估值还要更低。这个水平放在全球银行业里,都属于极低的位置,市场对净息差收窄、增长放缓的担忧,已经完全反映在股价里了,安全垫足够厚。

想长期持有的朋友,完全可以分批建仓。交行是百年老店,也是全球系统重要性银行,资产规模超过15.5万亿,连续14年分红率保持在30%以上,背后是国家信用支撑,它最大的优势从来不是高增长,而是极致的确定性。在现在的低利率环境下,接近5%的股息率,已经有非常不错的配置价值。

想上车的朋友,完全可以把它当成一个高分红的债券来配置,每年拿稳定的股息,顺便等着估值修复的期权。当然也要清楚,它不是没有风险的,要是后续净息差继续大幅收窄,资产质量出现恶化,或者宏观经济持续下行,都会直接影响它的业绩和股价,这一点不能忽略。

整体看下来,工行和交行的这份年报,就是国有大行该有的样子,没有惊喜,也没有惊吓。对于追求稳健收益、想要稳定现金流的投资者来说,它们依然是靠谱的选择,只是要放低对高增长的期待,想清楚自己的投资目标再出手。

以上内容仅供参考,不作为投资建议!