主要采访了onsemi、Infineon(英飞凌)和STMicrolectronics(意法半导体)三位行业巨头的高管,核心观点如下:

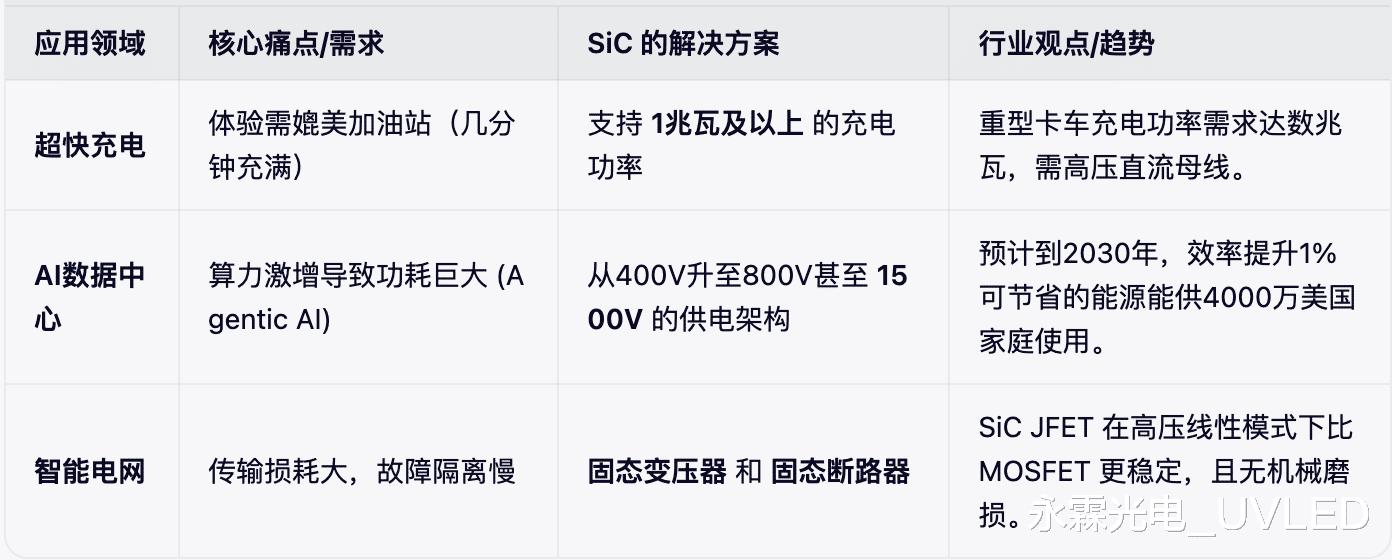

市场驱动力转变:SiC 的增长点正从单纯的电动汽车主驱逆变器,转向超快充电基础设施(1兆瓦级)和AI数据中心供电。

效率即金钱:在数据中心和重型卡车充电领域,SiC 带来的微小效率提升(1%-3%)能转化为巨大的能源节省(例如:足够为4000万户美国家庭供电)。

技术路线分化:

高压直流(HVDC)将成为大型充电站和数据中心的主流。

固态变压器(Solid-State Transformers)和固态断路器将取代传统铜制变压器,SiC JFET(结型场效应晶体管)因其高功率密度和稳定性在此领域具有优势。

制造策略:ST等公司正在通过垂直整合(从原材料粉末到封装)来降低成本并确保供应链安全。

兆瓦级挑战SiC 正面临“攀登兆瓦山峰”的挑战,主要集中在两个方向:

🗣️ onsemi (安森美) - Mrinal Das (技术营销高级总监)

观点:强调“可持续扩展兆瓦级”的概念。

技术路线:认为数据中心会向更高电压(1500V)演进,而 SiC 是实现这一目标的关键,尽管低电压端仍由硅 MOSFET 主导。

🗣️ Infineon (英飞凌) - Peter Friedrichs (SiC Fellow)

观点:这是 SiC 历史上的第四次“曲棍球棒式”增长(前三次分别是电源、可再生能源、电动汽车)。

技术路线:看好SiC JFET在固态断路器中的应用,因为其在高电压/电流下具有更好的稳定性。

🗣️ STMicrolectronics (意法半导体) - Manuel Gärtner (宽禁带与电气化总监)

控股了衬底制造商 Nortel(2019年)。

建成了世界首个完全集成的 SiC 工厂(2024年)。

新工厂:重庆工厂(与中国蓝箭合作)和卡塔尼亚工厂(意大利)今年开始投产,预计分别在2028年和2033年完成扩建。

观点:通过垂直整合来竞争。

产能动作:

编者观点:

不仅仅是电动车:虽然电动车是 SiC 的引爆点,但AI数据中心和重型电动运输(卡车)的充电基础设施将是未来的“大鱼”。

电压升级:为了应对高功率需求,行业正在经历从 400V 到 800V 再到 1500V 的电压升级,这对 SiC 器件的耐压能力提出了更高要求。

器件选型变化:除了主流的 SiC MOSFET,SiC JFET可能会在高压固态变压器和断路器中找到独特的利基市场。

供应链安全:ST 的案例表明,掌握从粉末到成品的全链条控制,是应对贸易限制和成本竞争的关键。

ST 重庆工厂 的投产,这对于作为中国半导体产业重镇的深圳来说,意味着上游产能的进一步释放,可能会对深圳庞大的电源管理和电动汽车产业链产生积极的带动作用。