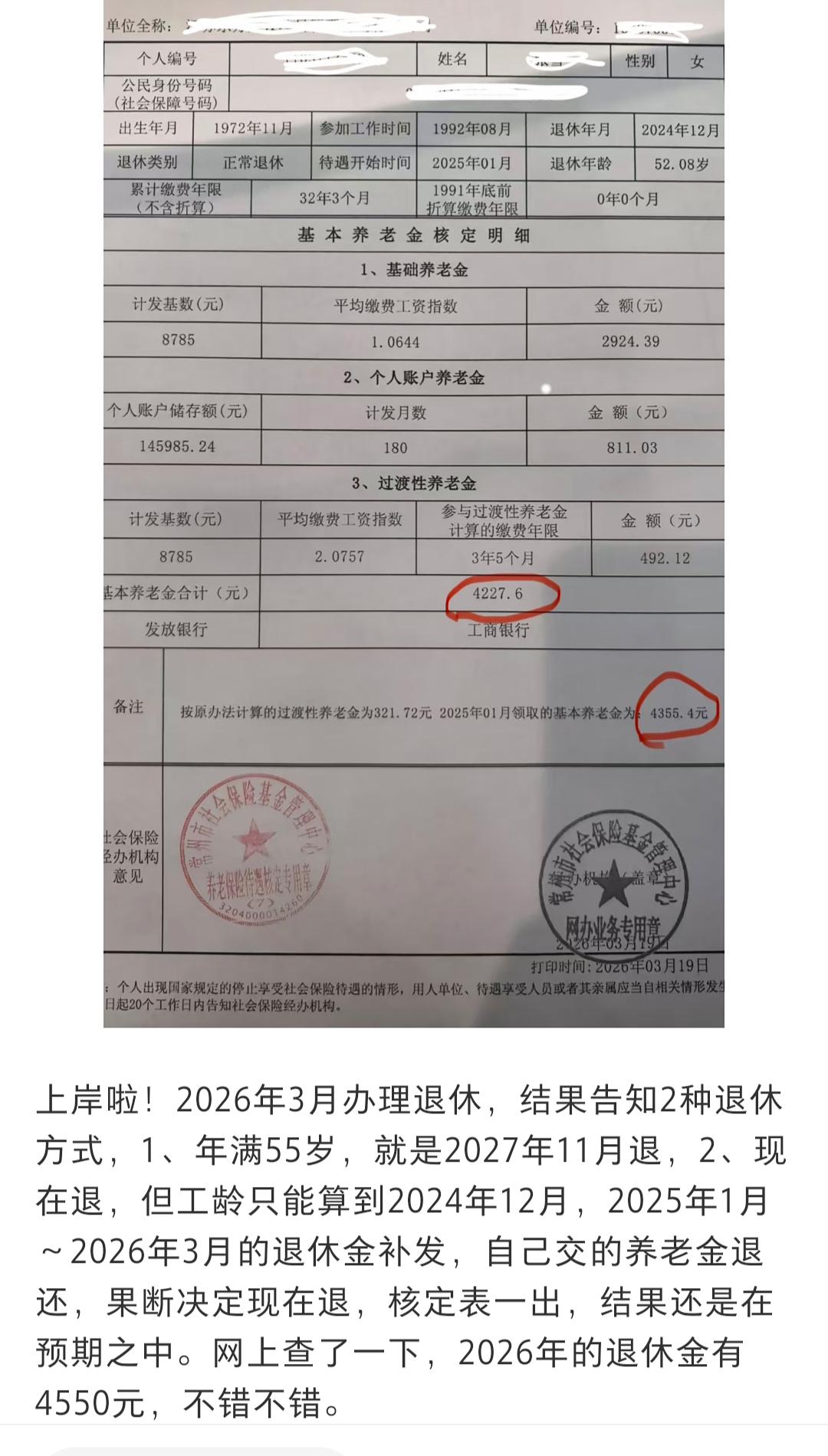

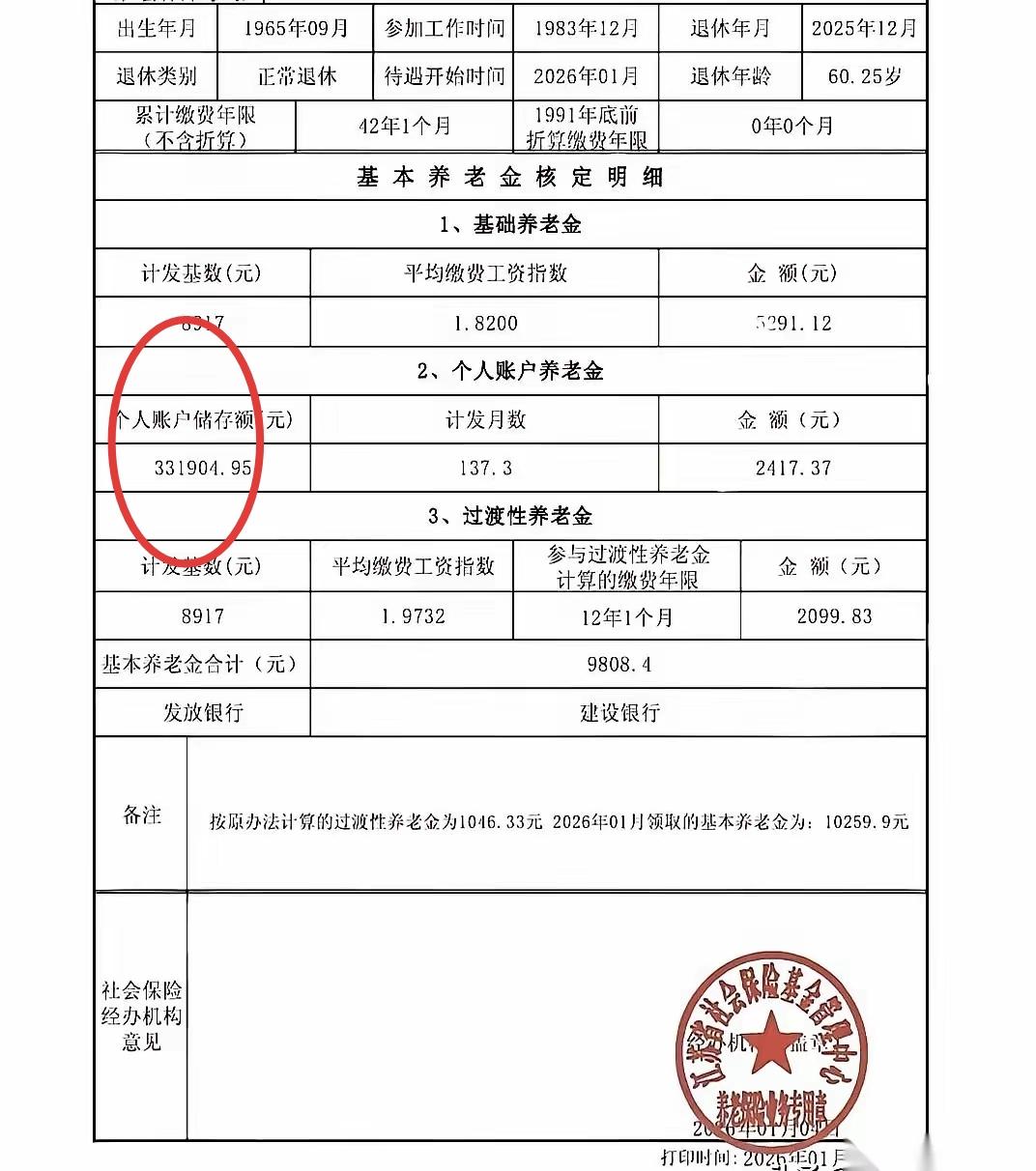

很多自己交社保的灵活就业人员,一辈子按时缴费,以为熬到年龄、带上证件就能顺利办退休,按月领上养老金。真正一趟趟跑过社保局、帮身边多人办完流程之后就能发现,大部分人被卡住,从来不是缺一张证明、少一份表格,而是忽略了藏在缴费和流程里的五件关键事。这些内容窗口不会主动提醒,没人提前理清,要么白白损失收入,要么延迟几个月甚至几年才能办理,辛苦交出去的钱,最后还拿不到对等待遇。

在普通认知里,灵活就业交的是职工养老保险,和上班族的社保看着一样,退休流程应该也差不多。现实却完全不同,上班族有单位人事统一整理档案、合并年限、核对信息,个人基本不用操心。灵活就业全部靠自己,从选缴费档次、保留缴费记录,到档案存放、年限合并、年龄认定,每一步都要自己盯着,稍有疏忽,差距就会越拉越大。下面就用最接地气的大白话,把影响灵活就业退休的五件核心事情讲清楚,都是实打实、贴合窗口办理规则的实用内容。

一、真正卡人的第一点:缴费年限没合并,白交好几年

不少灵活就业人员,人生经历比较分散。年轻时候在工厂上过班,中间换城市打工,后来自己开店、自己交社保,一辈子分好几段缴费。很多人以为系统会自动汇总年限,不用自己管。

实际办理过程里,社保系统不会主动跨地区、跨阶段合并。以前在外地单位交过、老家交过、后来灵活就业交过,如果不主动办理社保转移合并,系统只会算你本地记录的年限。明明交了二十年,系统只显示十二年,达不到最低退休门槛,自然办不了退休。

还有一部分人,中途觉得压力大断缴几年,自己记不清断缴时间,临近退休去查询,才发现年限差一大截。临时想补,很多地区已经不允许随意补缴,只能往后延缴,等于晚几年才能领钱。

稳妥的做法,是距离法定退休年龄还有三到五年的时候,提前去社保大厅或者线上政务平台,打印完整缴费清单。把所有城市、所有阶段的社保全部归集到一处,缺的年限提前规划,断缴的时间心里有数,早查早处理,不会临退休被卡在年限上。

二、拉开养老金差距的关键:缴费基数乱选,钱交得多反而不划算

二、拉开养老金差距的关键:缴费基数乱选,钱交得多反而不划算

灵活就业社保所有费用全部自己承担,很多人只知道按月交钱,却不懂缴费基数怎么选。有人一味图省钱,常年选最低档次缴费,到老每个月养老金很低。也有人盲目选高档次,经济压力扛不住,中途断缴,反而得不偿失。

职工养老金遵循多缴多得、长缴多得的规则。灵活就业人员缴费比例高,个人承担全部费用,如果收入不稳定,盲目拉高基数,生活负担加重,很容易撑不住。收入相对稳定、手头宽裕,可以适度提高一点基数,晚年待遇会明显更好。

还有一个容易忽略的细节,每年社保基数都会调整,上涨之后,不少人没有及时调整扣费金额,导致扣费失败,悄无声息变成断缴。等到办理退休的时候,才发现中间空了好几个月,既影响年限,又影响账户总额。

结合普通家庭情况来看,最合适的方式,就是在经济承受范围内,保证连续不断缴,优先拉长缴费时间,再慢慢适度提高档次,远比短期冲高、中途断缴要靠谱得多。

三、最容易被忽视的大坑:档案没管对,直接影响退休年龄认定

对于有工龄、有早年工作经历的灵活就业人员来说,档案比银行卡还重要,却也是大部分人最不上心的地方。

很多人离职之后,档案随手放在自己手里、丢在家里,时间久了变成死档。还有人不知道档案在哪,多年不管不问。办理退休的时候,社保局需要依靠档案认定出生时间、早年工龄、视同缴费年限。

没有档案,或者档案破损、丢失、私自拆封,首先是没法认定年龄。身份证上的日期和档案不一致,会按照档案最早记录为准,很多人因此提前不了退休,甚至延后退休。其次,以前的视同工龄没法算进年限里,等于白白丢掉好几年养老权益,每个月养老金直接变少。

灵活就业人员要提前确认档案存放地点,一般在当地人才市场、公共就业服务中心,保证档案正规托管、不拆封、不自己保管。临近退休提前调取核验,避免临办手续才发现档案出问题,来回补办,耽误办理时间,晚领养老金。

四、隐形损失最多的事:分不清退休身份,选错参保类型

很多人分不清职工养老和居民养老,中途随便切换参保方式,给自己埋下隐患。

一开始上班交职工社保,后来变成灵活就业,本该接着交职工养老,图便宜改成城乡居民养老。两种体系不互通,待遇差距非常大。职工养老退休待遇更高、每年正常上涨,居民养老基础金额低,涨幅慢。一旦频繁切换,前面积累的账户优势全部被拉低。

还有女性灵活就业人员,退休身份格外关键。以前有企业职工身份、后来转为灵活就业,和一直纯灵活就业,退休年龄规则不一样。不提前分清身份,不知道自己几岁能退,要么早交几年冤枉钱,要么到年龄没法按时办理。

参保类型一旦定下来,不要随意更换,认准职工养老连续交下去,才能保障晚年的领取水平,避免因为不懂规则,白白吃亏。

五、耽误领钱的直接原因:不提前预审,临期扎堆办理拖时间

绝大多数灵活就业人员,都是到了生日当月才跑去办退休,结果赶上窗口业务量大、资料有问题、信息不匹配,当场办不完,还要来回补材料。

养老金核算有固定流程,资料不全、记录异常、年限未合并,都会造成审批延迟。从达到年龄到手续办完,拖上几个月很常见,而且晚办的时间,很多地区不会补发养老金,等于实实在在少拿好几笔钱。

懂流程的人,都会提前三到六个月去社保窗口做退休预审。工作人员提前帮忙查年限、查档案、查账户,哪里缺、哪里错,提前整改,等到了法定年龄,直接一次性办结,当月就能正常核算、按时发放,一分钱不耽误。

看似只是提前跑一趟,实则避开了所有拖延、补发不了、来回跑腿的麻烦,省心又省钱。

写在最后

灵活就业人员没有单位兜底,社保和退休全部靠自己上心。年限合并、基数选择、档案托管、参保身份、提前预审,这五件事,看着都是小事,实则决定能不能按时退休、能领多少养老金、会不会白白损失收入。证件只是表面流程,把这五件事落实到位,才是顺利退休的根本。

你身边有没有灵活就业的亲友,在办理退休时遇到过卡住、延迟、待遇偏低的情况?

想要持续了解社保缴费技巧、退休办理细节、民生福利政策,记得关注账号,日常更新实用易懂的民生内容,帮普通人避开社保路上的各类误区。

免责声明:本文依据现行社保经办规则整理,各地细则略有差异,具体办理要求以当地社保经办机构为准。