今天市场整体走的比较弱,全线回落。

沪指跌破3900点,超4300家个股下跌。

虽然成交量回到2万亿,但是整体赚钱效应低迷,市场人气不高。

盘面上看,近期商业航天板块表现相对活跃,板块内有个股连续涨停(4连),在热点快速轮动的市场环境中较为突出。

消息面上,昨晚“力箭二号·国际纺都号”在东风商业航天创新试验区成功发射,将三颗卫星精准送入预定轨道。

作为我国首款采用“通用助推器核心”构型的运载火箭,力箭二号刷新了国产商业火箭的运载能力纪录。

与此同时,星链(Starlink)母公司SpaceX正筹备商业航天业务独立IPO的消息再度点燃全球市场热情。

在资本市场关注,技术迭代与下游需求共振下,商业航天可作为长期跟踪方向。

一、技术突破过去,商业航天还停留在“能不能飞起来”的验证阶段,那么今天,它可能迈入“如何飞得更便宜、更频繁、更智能”的时代。

另外,近年来,国内以中科宇航、星际荣耀、蓝箭航天等为代表的民营火箭公司,也正快速填补中小型运载火箭的市场空白。

此次成功首飞的力箭二号,也是技术里程碑之一,总长53米,起飞重量625吨,推力753吨。

500公里太阳同步轨道运载能力达8吨,近地轨道高达12吨。

这种“高运力+低成本+可扩展”的技术路径,正是商业航天实现经济可行性的核心。

对比SpaceX的猎鹰9号,力箭二号虽尚未实现垂直回收,但其设计理念对标国际先进水平。

更值得关注的是,可复用火箭、液氧甲烷发动机、卫星柔性制造等关键技术正密集突破。

此前“朱雀三号”首飞可复用版本,银河航天已建成国内首条低轨宽带通信卫星智能生产线。

从这方面来看,当前商业航天技术不断突破,有望成为驱动行业规模化扩张的引擎之一。

二、需求应用场景打开如果说火箭是“快递车”,那么商业航天就是“货物”。而如今,“货物”的需求或正在指数级增长。

卫星互联网:

全球仍有超30亿人未接入高速网络。

国内“星网工程”规划发射约1.3万颗低轨通信卫星,构建自主可控的天地一体化网络。

另外还有全球的规划的超10万颗通信卫星的发射需求。

遥感与对地观测:

农业监测、灾害预警、城市治理、碳排放追踪……高时效、高分辨率的遥感数据需求激增。

天仪研究院、长光卫星等企业已实现商业化运营。

导航增强与物联网:

北斗+低轨融合,可提供厘米级定位服务,赋能智能驾驶、无人物流、智慧港口等场景。

根据市场机构数据,预计到2030年,全球空间物联网终端将超百亿台。

太空经济延伸:

太空旅游、在轨服务、太空制造等新兴领域虽处早期,但想象空间巨大。

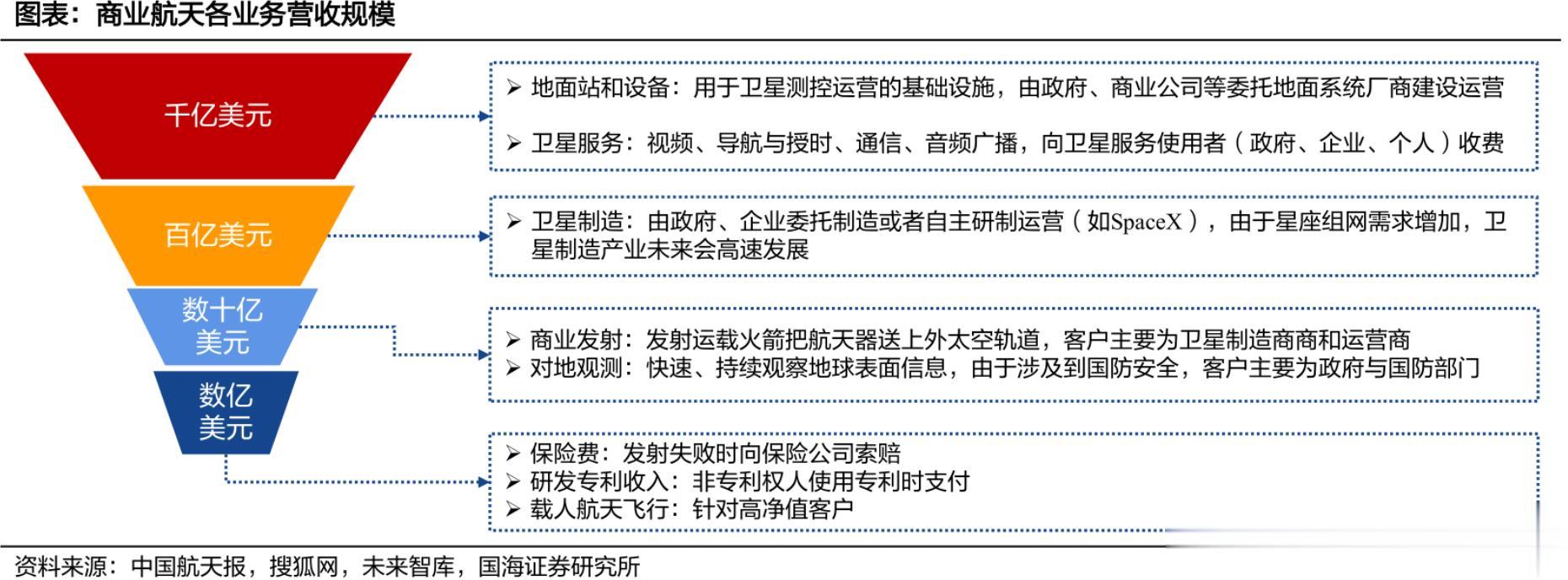

这一些或许正是商业航天的价值所在,或许千亿美元的市场空间。

三、哪些方向可能会受益

三、哪些方向可能会受益随着发射成本持续下降、卫星星座加速部署、应用场景不断拓展:

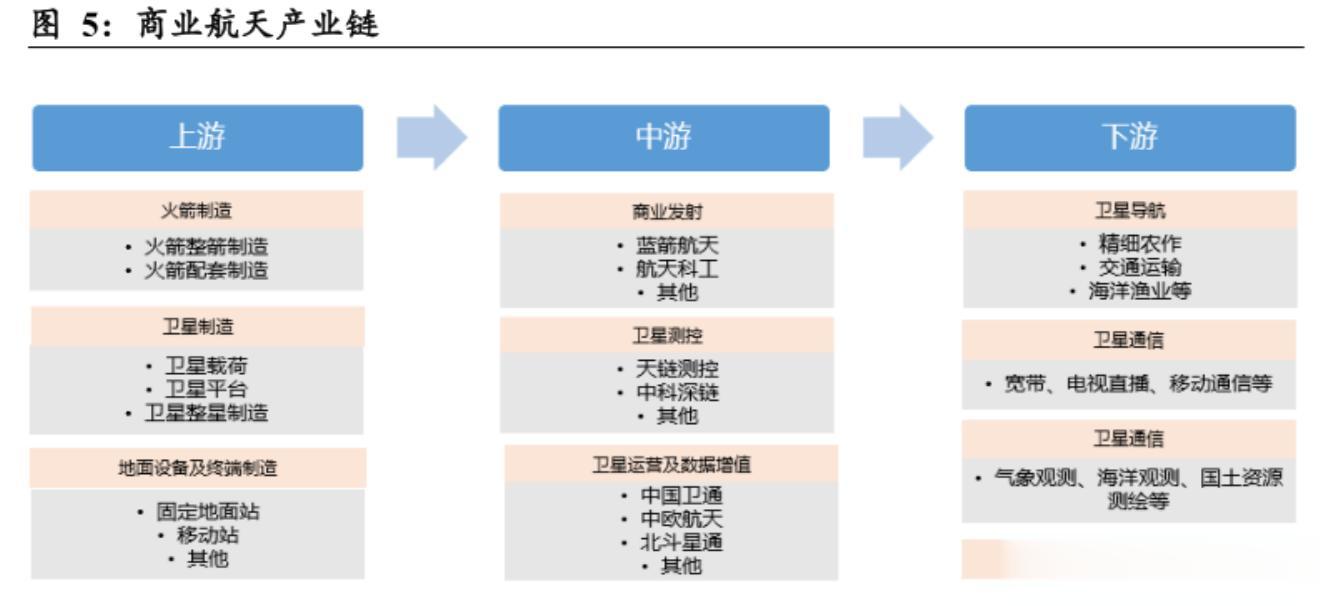

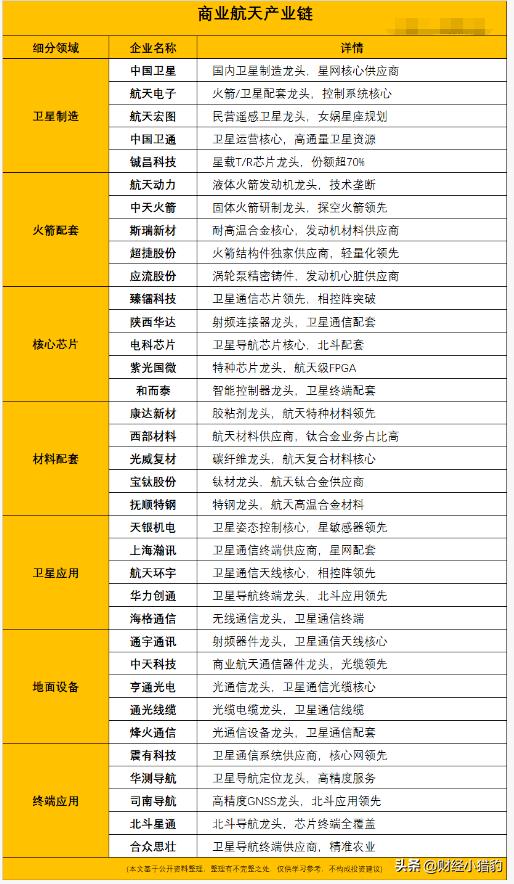

1、运载火箭与发射服务

火箭是连接地球与轨道的通道,其性能与成本或直接决定整个行业的天花板。

当前行业正经历从“定制化试验”向“批量化发射”的关键跃迁,需部署数千至上万颗卫星,催生高频次、低成本发射需求。

这方面,具备高技术壁垒与先发优势、能形成稳定发射能力的企业,有望在行业发展中获得更多订单与定价权

2、卫星制造与平台系统

低轨通信、遥感、物联网等应用依赖大规模星座,卫星制造向消费电子式供应链转型。

这方面,卫星平台(结构、电源、姿控)、有效载荷(通信转发器、光学/雷达传感器)、星载AI芯片、热控与抗辐照设计。

另外,卫星制造具备规模化效应和成本下行红利,具备率先兑现业绩的潜力。

3、地面系统与终端应用

再先进的卫星,若无法与地面高效交互,也难以产生商业价值。

地面段是连接太空能力与用户需求的“最后一公里”。

星地协同要求更高带宽、更低时延、更广覆盖。

这方面,地面与应用端贴近C端与B端市场,商业化路径清晰。

写在最后从SpaceX到中科宇航,从星链到“星网”,当前或正站在新一轮太空发展的起点。

往后看,硬件逐步标准化,应用场景开始爆发,资本与人才加速涌入,商业航天或许值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~