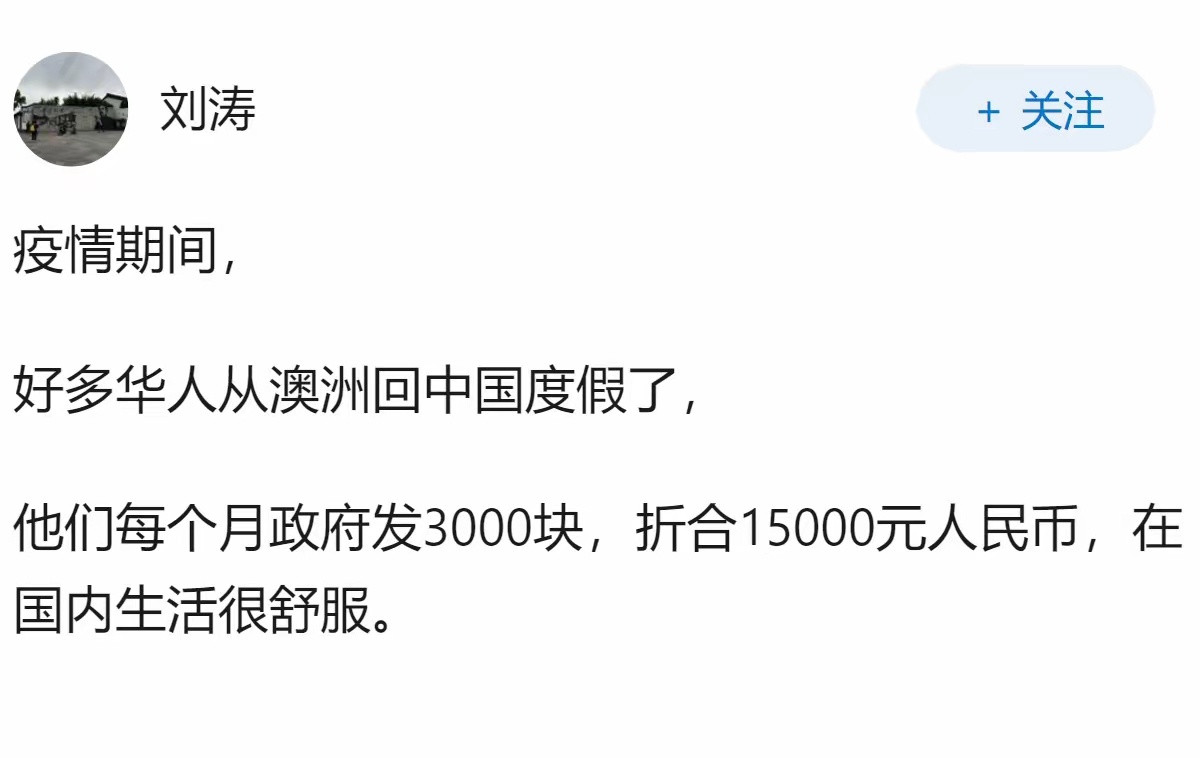

据了解,澳大利亚有一批华人,曾经都是国内体制内的退休人员,50岁时来到澳大利亚,住满了10年,从澳大利亚法定退休年龄60多岁开始,每周领取500刀的福利,国内每月还能拿到10000元的退休金。

悉尼西区有个华人扎堆的地方,每天早茶会特别热闹,聊来聊去,总绕不开一个话题:这周Centrelink(澳大利亚福利署)的钱到账没?国内退休金又涨了多少?

有个阿姨算过一笔实在账:国内每月到手10000出头人民币,澳洲这边每周再领500澳元左右的Age Pension(老年养老金)。

两边加起来,每个月折合人民币将近25000。关键是这笔钱,是在“没工作、没纳税、资产也做了安排”的前提下拿到的。说白了,就是两头占。

其实这种现象,在澳洲华人退休圈里已经不是秘密,但问题是这事到底合不合法?还能撑多久?

这就要把两边的制度拆开看。先说国内的退休金,属于养老保险,交满15年、到了法定退休年龄就能领,跟人住哪儿、拿哪国护照没关系。

一个在国内工作了30年的人,退休后移民澳洲,国内的钱一分不少继续发,这在国内法律上是完全没问题。

但澳洲的Age Pension(老年养老金)本质上不是“养老金”,而是“养老救济金”。

说白了,不管你以前在澳洲有没有工作过、纳没纳过税都不重要,只要年满67岁、住满10年,并且通过收入和资产测试,政府就给发钱。

这里有个关键:国内领的退休金,必须作为“海外收入”向Centrelink(澳大利亚福利署)申报。

可一旦申报,就会影响澳洲这边的发放额。因为如果国内退休金太高,澳洲这部分可能直接被扣到零。

这就导致,有不少人选择不申报,或者只报一部分。她们的理由听着很“聪明”:国内退休金是以前自己挣的,不算收入;或者把钱取成现金,把国内房产过户给子女,把澳洲存款换成金条藏保险柜里。

这样一来,资产测试显示为零,收入测试显示为零,系统里她们就成了“一无所有的贫困老人”,每月稳稳当当领2000澳元,甚至有人回国半年,再回来照样领钱。

当然,这种操作可不是没人管。澳大利亚税务局和国内税务部门早就建立了信息交换机制,银行流水、社保记录,系统一碰就对得上。不申报,迟早是要被查不来的。

更尴尬的是,这批华人内部也开始闹矛盾:老老实实申报国内收入的人,发现自己每月只能领到几十甚至0澳元;而那些瞒报的人却领的多得多。自然就有人心里不平衡。

但也有人看得明白:Centrelink(澳大利亚福利署)的追诉期长达10年甚至更久,一旦被查,不光要退钱,还可能被罚款甚至吃官司。为了每周500澳元,赌上后半辈子的安稳,可一点都不值当。

说到底,这就是个制度套利空间正在快速缩小的现实。以前靠信息不对称能钻的空子,现在被一点点堵上了。

制度的缝隙不会永远开着。对于已经住在澳洲或者正打算过去养老的华人来说,最安全的活法只有一条:如实申报,合法领钱。

那种两头占便宜的日子,不会再有了。

对此你有什么看法?欢迎在评论区留言讨论。

信息来源:

网易新闻2026-2-10|拿完国内一万退休金,再去澳洲领两千周薪?这种便宜还能占多久?

文|小新

编辑|史叔