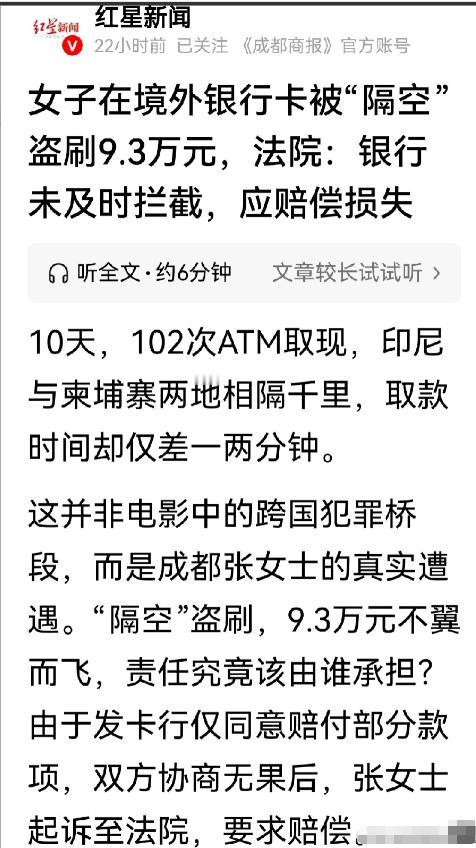

银行败诉!四川成都,一名长期在海外务工的女士,名下国内银行卡 10 天内产生 102 笔境外 ATM 取现记录,累计资金损失 9.3 万元。流水记录显示同一张卡短时间内在两个国家同步取款,空间上完全排除本人操作。女子回国报警后向发卡银行索要全额赔偿,银行仅愿意承担部分损失,双方协商无果后女子起诉银行,法院作出的终审判决,清晰界定了银行在银行卡安全上的法定责任。

案件相关事实发生在 2024 年。当事人张女士因工作安排,自当年 6 月起常驻印度尼西亚巴厘岛。10 月,她通过手机银行查询账户余额时,发现账户资金出现大额异常减少。

她导出完整交易流水核对,10 月 7 日至 10 月 16 日这 10 天里,这张借记卡先后在印度尼西亚、柬埔寨多地 ATM 机被分 102 笔取现。

所有取款操作集中在深夜时段,每笔取款金额高度统一,不法分子持续按照境外取现单日上限操作,计入交易手续费后,张女士合计损失 9.3 万元。

本案最关键的异常线索出现在 10 月 12 日之后:同一时间段内,该银行卡同步产生印尼、柬埔寨两地的取款流水,两笔交易间隔仅有一两分钟。

从现实逻辑来讲,自然人无法短时间跨越两个国家完成取款,唯一合理解释是不法分子复制了银行卡芯片信息,安排多人在两国同步持伪卡取现。

事发全程,实体银行卡始终由张女士随身携带,卡片从未丢失,她也没有向任何人泄露银行卡密码、卡片信息,不存在主动泄露用卡信息的行为,账户资金在本人无操作的情况下被盗刷。

发现盗刷后,张女士第一时间在巴厘岛当地报警,后续专门返回四川户籍地派出所完成正式立案,留存两份报警回执作为证据。

同时她联系发卡银行,要求银行全额赔付被盗刷的 9.3 万元存款。银行经过多轮协商,仅同意赔付部分损失,拒绝全额承担责任。双方赔偿诉求无法达成一致,张女士向当地法院提起民事诉讼。

法院受理案件后,结合完整流水、报警记录等证据,案件事实认定清晰。

法官梳理全部交易记录,多项异常交易特征形成完整证据链:深夜连续批量取现、单笔金额高度统一、两国几乎同步产生取款记录,综合以上线索,能够排除张女士本人或授权他人操作账户,足以认定本次资金流失属于伪卡盗刷。

张女士提交账户流水、两地报警记录,完成了持卡人一方的初步举证义务。

依据银行卡纠纷相关司法解释,此时举证责任转移至银行:银行若主张交易为持卡人本人操作,需提供 ATM 监控录像等实质证据;若主张资金被盗刷是持卡人泄露密码导致,同样需要拿出对应佐证。本案中银行两项主张均无有效证据支撑,需要承担举证不能的法律后果。

法院审理期间还查实一项关键背景信息:涉事银行此前已经发生过多起银行卡境外盗刷纠纷,同类问题反复出现,足以说明银行在账户交易监控、跨境异常交易预警机制上存在持续性管理漏洞,并非单次系统疏漏。

为此法院专门向该银行出具司法建议文书,督促银行全面升级风控系统、强化跨境交易实时监测机制。

这份司法建议也说明,法院认定的问题不局限于这一起个案,直指银行整体资金安全保障体系存在短板,要求从制度层面完成整改。

法院最终作出判决:发卡银行全额赔偿张女士 9.3 万元被盗刷本金,同时赔付对应存款利息。

判决的法律依据为《最高人民法院关于审理银行卡民事纠纷案件若干问题的规定》第七条第一款,条文明确,借记卡发生伪卡盗刷交易,持卡人依据储蓄合同,请求发卡行赔付被盗刷存款本息与资金损失的,人民法院应当予以支持。

只要持卡人能够举证证明交易属于伪卡盗刷、并非本人操作,银行就不能随意免除资金赔付责任,保障储户存款安全是银行的法定义务。

不少网友关注到这份判决,本案清晰划定了伪卡盗刷场景下银行的安全保障义务边界。

而透过案件本身,更值得所有储户警惕一个现实问题:102 笔取现持续 10 天,两国同步盗刷的异常特征十分突出,银行风控系统全程没有有效拦截交易,既没有临时冻结账户,也没有及时发出风险核实电话,风控预警机制没有发挥应有作用。

这起案件也给普通储户提供清晰维权思路:银行卡遭遇伪卡盗刷,并非只能自行承担资金损失,现行司法解释已经给出完整法律救济路径。

但维权需要做好三步操作:发现异常第一时间挂失冻结银行卡、就近报警留存回执、完整导出账户交易流水,完整留存全部证据,避免银行以证据不足为由推脱责任。

日常用卡层面,优先更换安全等级更高的芯片银行卡,自行设置境外取现单日限额,刷卡输入密码时遮挡按键,都是简单有效的资金防护手段。

张女士凭借完整证据胜诉,损失资金可以通过法院判决追回,但伪造银行卡盗刷的犯罪手段依然存在,完善银行风控、提升个人用卡安全意识,才能减少同类财产受损案件的发生。

官方信源:红星新闻 2026-05-28 《女子海外务工,银行卡遭跨国伪卡盗刷 9.3 万,法院判银行全额赔付》

![[打脸][打脸][打脸]苏女仆和她的法国丈夫可能很快就要离婚了,因为她在这个东](http://image.uczzd.cn/5048317154434790271.jpg?id=0)