车圈财报理想发布一季度财报 理想汽车-W公布2026年Q1业绩,公司2026年Q1营收229.83亿元,同比减少11.4%,归母净利润亏损22.90亿元,去年同期为净利润6.50亿人民币,由盈转亏。一向擅长经营,持续盈利的理想汽车为什么会由盈转亏?简单来分析下

① 首先排除销量规模的问题,销售规模同比还微增。2026年Q1,理想汽车共交付95,142辆汽车,同比增长2.5%。

② 费用控制这块依然很"理想”,营业费用得到有效控制,同比减少4.8%至48.07亿人民币,其中销售、一般及管理费用因雇员薪酬和市场推广活动减少而同比下降19.0%。

③销量结构带来的变化之一,总营收同比下降11.4%至229.83亿人民币,核心的车辆销售收入同比减少12.7%至215.33亿人民币,这意味着车卖的更多了,但是收入更少了,ASP在下滑。

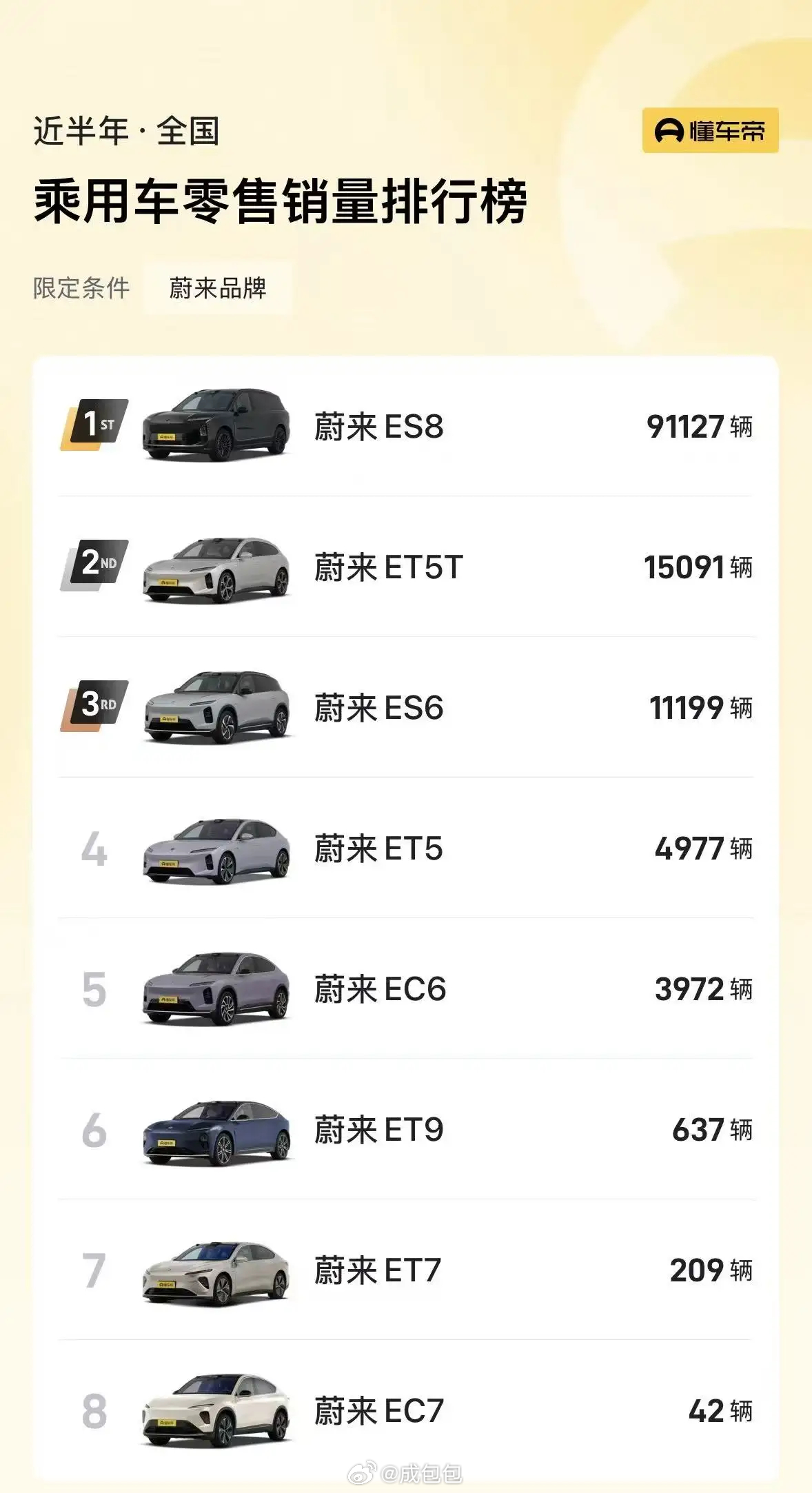

④ 销量结构带来的变化之二, 毛利率大幅下滑,整体毛利率从去年同期的20.5%骤降至7.9%;车辆毛利率更是从19.8%跌至6.1%,下降了13.7个百分点,当然毛利率的问题也受成本上涨和政策退坡的影响。大家可以看到过去的这六个月,理想和蔚来像是互换了角色:以前靠5566车型走量的蔚来,靠着ES8一款车型的热卖就大幅提升毛利率,开始扭亏为盈;理想的销量担当换成了i6,而L9、MEGA这些曾经的高毛利率车型都逐步边缘化,尽管i6的热销让理想在纯电市场站住了脚,但李想本人也说过i6是理想历史上毛利率最低的车型。

⑤此外研发费用还在涨,尽管面临盈利压力,公司仍持续投入研发,研发费用同比增长8.3%至27.22亿人民币,体现了对未来技术和产品创新的重视。我认为这是个好事,学费还是要交足。

看了理想的财报,又想起了何小鹏在《罗永浩的十字路口》节目中说的一个观点新势力造车企业在12个月-24个月就会有一次上下起伏传统的造车企业大概4年-5年就会有一次上下起伏而现在来看,这个时间还在缩短,留给各家犯错的机会和时间窗口其实都 并不多了,接下去真是血腥的淘汰赛,于理想而言,基本盘还在,血条也还算厚,还能够调整,但下一轮不容有失了。