每个人会觉得舒服、够用的资产,其实是很不同的。最重要的是,不要把其他人的目标当成自己的目标。因为大家的收入、储蓄率、城市居住成本、物价都很不一样。

但物欲越低,储蓄率越高,越容易通过投资复利实现FIRE(Financial Independence, Retire Early财务独立,提前退休)。

FIRE的核心想法很简单:如果你的投资本金大到一定程度,它产生的收益就能 cover 你的生活费。这时你就算不工作、没工作,也不会变穷。

你不一定要选择提早退休,但知道这个公式,早点规划不担心丢掉工作的投资组合,还是很有用的。对个人的心理自由度,也有很大的帮助。有笔钱,也有底气。

比如,储蓄率 50%、年化实际回报 7%,从零开始到 FIRE 大约需要 17 年。这个数字几乎不受你的具体收入影响,无论你是月薪 5千还是5万,都是同样17 年。

整个 FIRE 运动起源于美国 2010 年前后,4% 安全提取率是基于 Trinity Study(三位三一大学教授 1998 年的研究),结论是:如果你每年从投资组合里提取 4%,并按通胀调整,在 30 年里几乎不会把本金花光(成功率 95%+)。

按 25 倍年支出法则你需要的本金 = 年支出 × 25。年花 $4 万 → 需要 $100 万年花 $10 万 → 需要 $250 万年花 $15 万 → 需要 $375 万年花 $20 万 → 需要 $500 万

每年从投资组合里提取 4%,并按通胀调整,在 30 年里几乎不会把本金花光。

但我个人看FIRE会比传统算法更保守,尤其现在美国通胀厉害。有小孩的话,4%不够谨慎, 3.0-3.5%会更保险,或者留好一份几年的现金缓冲,好年份多提钱,差年份少提钱。

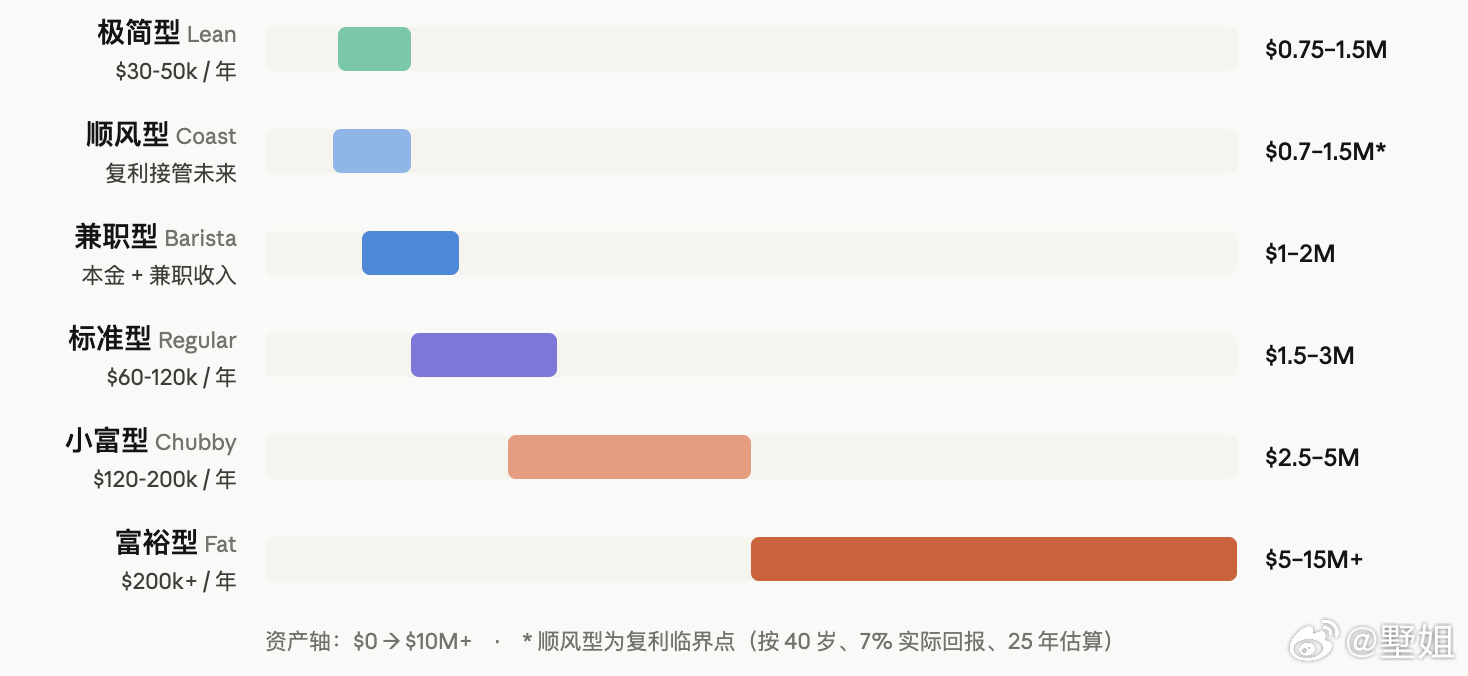

1. 极简型 Lean FIRE通过极致降低生活成本,让 FIRE 门槛变低。单身或两人小家庭,住中小城市或低成本国家,自己做饭,不养车或开二手车,少外食,不旅游或穷游。可能年支出 3-5万 , 本金 75万-150 万就能躺平。

2. 顺风型 Coast FIRE不要求你立刻退休,只要求你已经过了那个"投资复利会自动接管"的临界点。达到之后工作只为了 cover 当下生活费,不再为退休储蓄。算是最受年轻人欢迎的版本。30 多岁达到,临界点只需 $70万-$150万,剩下的让时间复利。

3. 兼职型 Barista FIRE本金还不够 cover 全部生活,但够一半左右。剩下的可以用低压力的兼职工作来补。比如,本金 $100-200万 + 兼职 $2-3万。适合不想完全退休、想保留社会连接、需要美国医保的人。

4. 标准型 Regular FIRE维持美国中产生活,不刻意省也不奢侈。有房有车,每年 1-2 次旅行,正常吃喝,养 1-2 个孩子(上公立学校)。年支出 $6-12万 , 本金需要 $150 万-$300 万。这是 FIRE 圈最主流、最可复制的形态,多数人讨论的"FIRE"默认指这种。

5. 小富型 Chubby FIRE算是过去几年增长最快的 FIRE 类别,很适合高收入双职工家庭,或生活在大都市,有孩子的人。因为科技行业薪资上涨让更多人达到这层。这类型的FIRE追求的是有不错的住房,每年 2-3 次旅行(含一趟国际旅行),孩子上公校好学区或私立,能负担保姆/钟点工,外食比例高,偶尔奢侈。年支出 $12-20 万 / 本金 $250 万-$500 万

6. 富裕型 Fat FIRE钱不再参与日常决策。年支出 $20万+,本金 $500-1500万+。豪车、好房、私立学校、商务舱、好餐厅、雇人处理一切。从"为钱做选择"中彻底解脱,市场大跌也不动摇生活。(Fat FIRE $5M+ 这个FIRE社区流传的数字,是按美国中低成本城市算的。如果在东西岸大城市,明显会高不少)

财商