政策加码+新能源车强势赋能!汽车安全气囊气体发生器行业迎来高增长红利

国内汽车产业体量稳居全球首位,新能源汽车渗透率成功突破五成,叠加多项汽车安全新规落地实施,汽车安全气囊单车搭载量持续走高,作为被动安全系统核心部件的气体发生器行业,正式迎来量价齐升黄金发展周期。

目前行业内烟火式气体发生器依旧占据市场主流份额,市场占比超56%,同时产业技术持续迭代升级,环保型气体发生剂、固态推进剂成为主流研发方向。行业头部企业加速完善产业布局,向上游把控核心原材料,向下深度绑定整车厂商,搭建一体化经营体系,未来技术实力与全产业链整合能力,将直接决定企业市场地位与发展上限。

一、行业核心产品基本概况

汽车安全气囊气体发生器是气囊系统核心中枢,车辆发生碰撞瞬间,可快速通过化学反应生成足量气体,推动气囊快速弹出,有效缓冲撞击力度,最大程度降低驾乘人员受伤概率。

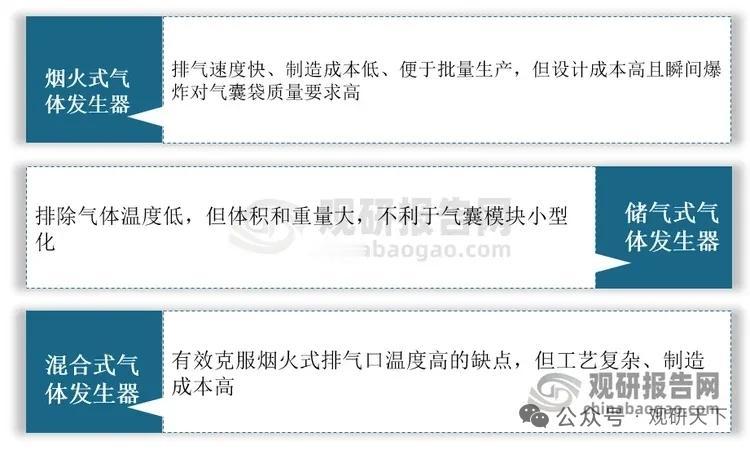

行业产品主要分为烟火式、储气式、混合式三大品类,适配不同级别车型与安全防护需求。

完整产业链布局清晰分明,上游以气体发生剂、金属构件、过滤材料、电控元件等为主,行业逐步淘汰剧毒叠氮化钠原料,全面转向硝酸胍等低毒环保原料;中游聚焦气体发生器生产制造以及气囊模块集成组装;下游市场分为整车原厂配套与售后维修两大板块,其中整车配套需求占比超八成,是行业核心需求来源。

二、多重政策落地,强力撬动行业需求

国内多项汽车安全强制性标准陆续更新落地,从侧面大幅抬高整车安全配置门槛。

新版汽车侧面碰撞乘员保护国标正式敲定实施时间,新增多项碰撞场景测试要求,同步规范气囊触发、碰撞断电等多项安全机制;全新新车评价规程扩充车对车碰撞、侧面防护等测评项目,倒逼车企全面升级被动安全配置。

除此之外机动车运行安全相关新规持续优化完善,明确提出气囊弹出自动切断动力电路、电池风险预警等硬性要求。一系列政策层层加码,直接推动全车系气囊搭载数量提升,同步拉动气体发生器市场刚需放量。

三、产业需求爆发,双轮驱动市场扩容

国内汽车产销规模常年领跑全球,年度产销规模突破三千万辆,汽车整体保有量体量庞大,庞大存量市场带动售后更换需求稳步增长。

新能源汽车成为行业最强增长引擎,相比传统燃油车,新能源车型安全气囊配置标准更高,主流家用新能源车型普遍搭载6至7个气囊,高端旗舰车型气囊数量可达9个甚至更多,部分顶配车型气囊组合数量突破二十组。

近几年国内新能源汽车产销量连年大幅攀升,市场渗透率稳步走高,新车市场高速扩容直接带动气体发生器订单持续激增。随着驾乘人员安全防护意识提升,车企全面普及多部位防护气囊,覆盖头部、胸部、腿部等多个防护区域,进一步抬高单车气体发生器使用数量,行业市场增长空间彻底打开。

四、行业未来发展主流趋势

技术升级成为行业核心发展主线,业内企业持续加大研发投入,重点攻克无钠环保配方、高热稳定新型发生剂、固态推进剂等前沿技术,逐步缩小与国际头部企业之间的技术差距,打造自主核心技术壁垒。

产业模式朝着垂直一体化方向快速发展,头部制造企业主动向上游延伸布局核心化工原料、基础零部件领域,严控生产成本与原材料供应稳定性;同时深度参与整车前期车型研发设计,和主流车企达成长期稳定合作,构建前期联合开发、整车批量配套、后期维保服务的全流程合作模式,牢牢锁定优质客户资源。

行业核心关联优质企业

均胜电子

汽车被动安全领域核心企业,气囊气体发生器量产实力雄厚,深度绑定国内外主流整车品牌。

东方久乐

本土安全气囊核心生产商,深耕发生器制造领域,自主配套能力强劲,适配多款乘用车型。

奥托立夫

全球汽车安全配件龙头,技术积淀深厚,在高端气体发生器领域市场份额稳固。

以上信息仅供参考,不构成投资建议。