需求集中爆发!环氧丙烷价格强势反弹 行业绿色升级提速

环氧丙烷作为核心基础化工原料,下游消费高度集中,聚醚多元醇稳居绝对主力地位,占比超75%。行业前期产能急速扩张导致市场供大于求、价格持续走低,2026年开春行情迎来逆转,多重利好推动价格大幅反弹,同时环保政策倒逼产业工艺迭代,绿色低碳转型全面提速,全产业链一体化布局成为主流发展方向。

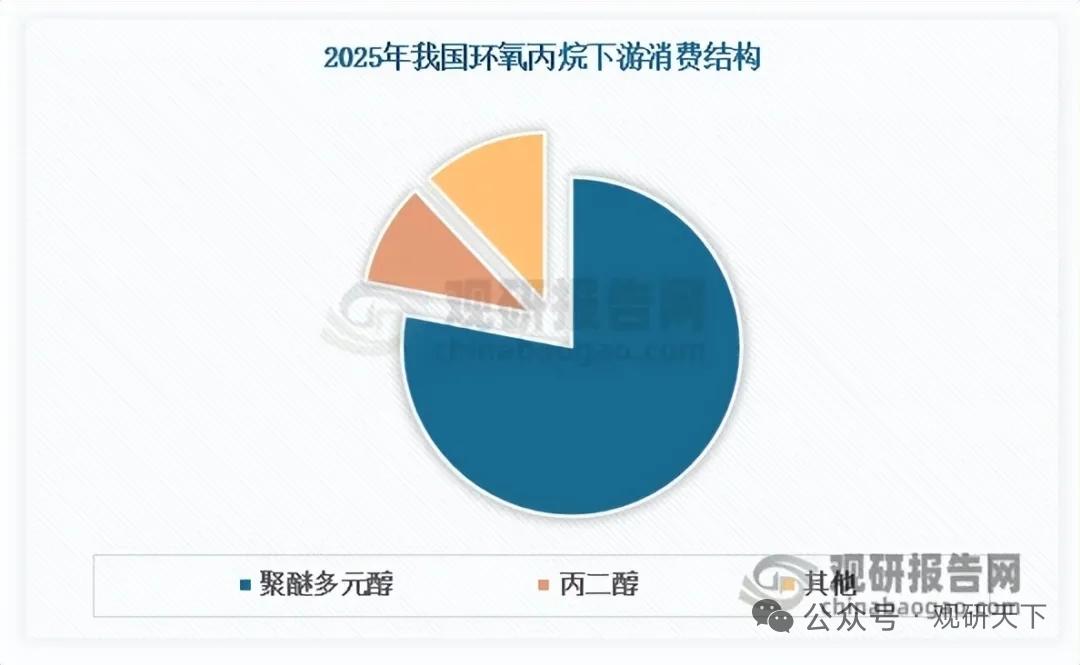

环氧丙烷下游应用格局清晰,七成以上产能流向聚醚多元醇领域,其余用于丙二醇、醇醚、异丙醇胺等化工品生产。聚醚多元醇是聚氨酯泡沫、保温建材、弹性体、工业涂料核心原料,伴随家电制造、汽车产业、新能源保温材料需求稳步上行,国内聚醚多元醇产能持续释放,2025年产量突破600万吨,持续拉动环氧丙烷刚需稳步增长。

行业供给端历经五年快速扩产,2021至2025年环氧丙烷产能从430万吨增至970万吨,产量同步大幅提升,产能投放速度远超下游需求增速,行业产能利用率持续下滑,行业陷入低价内卷格局。核心原料丙烯价格长期低位运行,进一步压缩行业盈利空间,环氧丙烷市场均价五年内跌幅超五成,行业整体经营压力持续加大。

行情拐点正式确立,2026年3月起环氧丙烷开启强势上涨行情。成本端国际油价走高带动丙烯原料价格上行,筑牢成本支撑;需求端聚醚行业提前备货锁单,叠加终端家电、汽车、新能源产业复工复产,市场采购氛围火热;供给端多家主力生产装置集中检修,行业开工率回落,市场货源收紧。多重因素共振之下,区域市场价格短期内涨幅超六成,行业盈利水平快速修复。

环保政策严控之下,行业生产工艺迎来全面洗牌。传统氯醇法工艺污染量大、环保压力突出,产能占比逐年锐减,现已降至20%以内。以HPPO法为代表的绿色清洁生产工艺快速崛起,该工艺反应温和、副产物仅为清水,绿色环保优势突出,产能占比稳步攀升,成为行业新建项目首选路线。异丁烷共氧化法、乙苯共氧化法等低污染工艺也逐步实现规模化应用,行业彻底告别高污染粗放生产模式。

目前国内行业竞争格局稳定,头部企业凭借规模化产能、成熟技术与完整产业链占据市场主导地位,万华化学市场份额位居行业首位,综合竞争实力强劲。当下产业一体化发展趋势愈发明显,行业企业纷纷向上布局丙烯等上游原料,向下延伸聚醚多元醇、精细化工品等下游产品,打通碳三全产业链条,有效平抑原料价格波动风险,提升整体盈利稳定性与市场抗风险能力。

核心受益相关企业

万华化学

环氧丙烷行业龙头,产能规模领先,全产业链布局完善,绿色工艺布局超前

滨化股份

碳三产业链布局完整,配套产能齐全,充分受益行业价格回暖行情

齐翔腾达

深耕碳三产业链,上下游协同优势明显,产能利用率稳步提升

联泓新科

一体化项目落地投产,环氧丙烷配套聚醚产能齐备,业绩弹性充足

以上信息仅供参考,不构成投资建议。