渗透率持续走高!新能源商用车迈入规模化普及期 新能源重卡扛起增长大旗

在产品力升级、补能体系完善以及多重政策加持下,国内新能源商用车正式告别单一政策扶持阶段,全面迈入市场驱动为主的高速发展周期,行业整体渗透率稳步攀升,正式进入规模化普及新阶段,其中新能源重卡成为拉动整个赛道增长的核心主力。

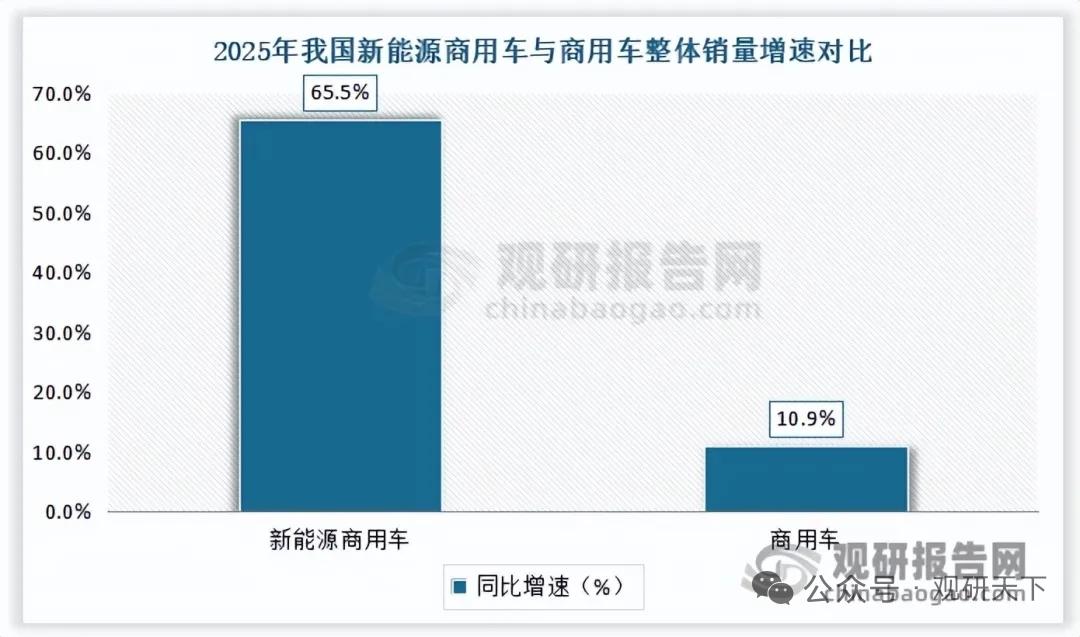

2025年行业迎来爆发式增长,全年新能源商用车销量大幅上涨,增速远超传统燃油商用车整体水平。国内本土市场销量表现亮眼,市场渗透率持续走高,连续多月站稳三成关口,出口市场同样保持高增态势,海内外市场同步发力。步入2026年,行业增长节奏保持稳健,一季度销量延续上涨态势,全年行业整体销量预期乐观,新能源车型渗透率有望再度冲高,市场普及速度进一步加快。

行业快速崛起依托双重核心驱动力。政策端层面,老旧营运货车换新补贴力度加大,叠加购置税优惠、城市路权开放、物流企业碳排放考核等多项举措落地,大幅降低新能源商用车运营门槛,直接撬动市场置换需求。市场端层面,极致的运营成本差距成为用户主动换购的核心因素,以长途运营重卡为例,新能源车型日常能耗开支远低于传统柴油车型,常年运营可节省巨额开支,油价波动更是持续拉大两者成本差距,市场化购车意愿持续走强。

细分品类格局清晰分化,新能源客车行业发展成熟,市场渗透率早已处于高位,增长空间逐步收窄。而新能源货车依旧处于高速成长赛道,增长潜力十足,其中新能源重卡更是成为全场核心增长引擎。短短数年间,新能源重卡市场渗透率实现跨越式提升,销量同比涨幅远超行业平均水平,多次创下单月销量新高,各大物流企业、运输集团接连抛出千辆级大批量采购订单,市场落地节奏不断加快。

多重利好持续赋能重卡电动化进程。双碳目标落地、严苛油耗法规实施,倒逼传统高排放货运车辆加速更新迭代;动力电池技术不断迭代升级,成本稳步下行,车辆续航能力持续提升,主流电量版本可充分适配短途倒短、中长途干线等多元运营场景。同时行业造车理念完成升级,淘汰老旧油改电架构,全新专属电动平台、集成式电驱桥等新技术广泛应用,整车能耗效率更高,用车综合成本进一步下降。

补能基建不断完善,彻底破除行业发展最大痛点。大功率液冷超充技术快速落地应用,大幅压缩重卡补能时长;换电模式布局进度迅猛,头部企业持续搭建全国干线换电网络,站点数量逐年激增,逐步形成互联互通的补能体系。依托完善基建布局,新能源重卡不再局限于港口、矿区、厂区等固定短途场景,开始大范围向干线物流市场渗透,应用场景全面拓宽。

放眼长远,商用车整体碳排放占比居高不下,低碳转型大势不可逆,政策长期引导力度不会减弱。叠加技术持续迭代、配套设施全覆盖、用车经济性愈发突出,新能源商用车整体成长空间十分广阔,新能源重卡依旧是未来数年行业重点发力与核心增量赛道。

目前行业高速扩张过程中依旧存在不少现实短板亟待解决。行业内电池标准不统一,各类车型电池规格杂乱,严重阻碍换电模式全面普及;城乡区域补能站点布局不均衡,偏远地区配套依旧薄弱。同时长途重载场景下,电池续航极限、极端环境使用稳定性仍有提升空间,行业内部同质化竞争加剧,叠加新车购置初始成本偏高,在货运行业整体运价偏低的大环境下,一定程度压制终端购车需求,行业发展速度与发展质量暂未实现同步匹配。

整体来看,新能源商用车行业向上趋势明确,规模化普及浪潮已经到来,依托成本优势与政策红利,行业长期向上逻辑稳固,新能源重卡作为核心增量品种,未来市场规模与市场占比还将持续扩容,赛道投资与产业发展价值持续凸显。

以上信息仅供参考,不构成投资建议。